根据同仁堂2021年年报显示,2021年公司全年营收为146亿元,同比增长13.86%,净利润为18.91亿元,同比增长16.98%。拥有300多年历史的老字号终于扭转3年来营收下滑的局面,那么它的企业质量怎么样?企业的核心竞争优势是否正在丧失?公司未来的发展前景和投资价值又如何?

作者查阅了同仁堂多年的年度报告及大量相关统计资料,以同仁堂2021年年报为基础,汇总了近5年的数据,从财务分析、管理层、行业及公司前景、公司竞争力、公司估值等方面进行深度剖析,旨在为大家呈现同仁堂公司在发展中的全景和价值逻辑,不足之处望指正。

第一部分:财务状况分析

一、资产质量分析

2021年末同仁堂股东权益为166.7亿元,增长7.24%,总资产为250.7亿元,资产端增长点主要为流动资产中的货币资金、应收票据以及非流动资产中的使用权资产、无形资产和递延所得税资产等,下面就相关内容逐一说明。

1、流动资产各项目情况

①、资产结构正在发生变化,资产流动性下滑

根据2017年—2021年同仁堂年报可得各年流动资产占总资产比例分别为78.46%、78.17%、77.01%、75.69%、72.48%,流动资产占比不断下降,流动资产中最大单项资产为货币资金,2021年末货币资金总额为99.26亿元,占总资产比例达 39.59%,加上极易变现的应收票据4.926亿元,两者占总资产比例为41.56%,资金占比相对较高,换句话说公司还是比较有钱的。这么多的钱纵然放在银行没有利用,也比形成无法变现的厂房和卖不出去的存货强。

②、存货占比持续下降,但仍然较高

2017年—2021年各年同仁堂存货占总资产比例分别为31.60%、30.71%、28.45%、27.75%、24.61%,近5年存货占比虽然在下降,但2021年存货数额仍然达到61.69亿元,数额很大,占比相对较高,一旦存货滞销,不仅会计提减值损失,还会降低公司的盈利,拖累公司的整体资产利用水平。

根据各年报告可以得出2017年——2021年各年存货周转次数分别为1.28次、1.24次、1.15次、1.13次、1.25次(东方财富数据),虽然2021年存货周转次数有所回升,但整体水平不高。

③应收账款占比数额较大

从2017年—2021年同仁堂各年应收账款占营业收入比例分别为8.77%、8.41%、9.10%、8.89%、6.88%,2017年—2021年应收账款占净利润的比例分别为67.34%、65.55%、77.40%、70.61%、53.09%,占比相对较高。2021年末应收账款为10.04亿元,数额较大,公司应该加强重视。

④、其他流动资产质量没有问题

2021年公司其他流动资产总额为1.167亿元,下降-18.24%,主要是进项税额,该项资产质量没有问题。

2、非流动资产各项情况

①、2021年末公司固定资产总额为39.38亿元,其中房屋及建筑物为27.92亿元,机器设备为10.48亿元,两项合计为38.40亿元,占固定资产的绝大多数。

②、2021年末公司在建工程数额为8419万元,同比下降34.19%,其中下降的一个原因是计提了1308万的减值准备。

③、使用权资产对比2020年为新增的项目,数额达16.73亿元,其中房屋及建筑物使用权为16.34亿元,占总资产的6.52%,占比相对略大。

④、公司在2021年年末拥有无形资产为7.363亿元,其中土地使用权资产为7.04亿元,占绝大多数。

⑤、长期待摊费用为1.451亿元,其中装修费为1.43亿元,个人觉得挺奢侈。

⑥、递延所得税资产2.106亿元,其中数额最多的是资产减值准备,数额达7288万元。

3、负债情况

2021年公司负债为84亿元,同比增长33.53%,其中流动负债为63.02亿元,非流动负债为20.98亿元。其中增长较快的有流动负债的短期借款、应付账款、合同负债以及非流动负债的长期借款等,详细情况如下:

①、短期借款

公司2021年末有短期借款8.308亿元,同比增长96.06%,其中信用借款7.32亿元,是短期借款增长的主要因素,公司有近百亿的货币资金未启用,要去银行去借款,年报中未进一步说明,具体原因有待进一步查证。

②、2021年末公司应付账款数额为31.93亿元,增长15.49%,主要为应付货款增加所致。

③、合同负债为5.592亿元,增长59.37%,其中5.586亿元为货款,可见产品销售应该是增长的。

④应交税费为2.146亿元,同比增长27.79%,其中主要增长因素是增值税,也就是说在2021年企业的销售收入确实是增长的。

⑤、其他应付款为5.05亿元,其中主要科目为往来款和少数股东借款,这两项数额达4.29亿元,年报中未披露这些借款的用途,和具体从哪“借”来的,尚需进一步研究。

⑥、其他流动负债为7116万元元,全部为待转销项税额。

⑦、长期借款为7.446亿元,同比增长54.10%,增加的主要原因是公司的子公司、孙公司的信用借款导致。

⑧ 递延收益为1.982亿元,主要为政府补助和*迁拆**补偿两项。

4、所有者权益(股东权益)情况

2021年末公司合计股东权益为166.7亿元,增长7.24%。主要是未分配利润增长所致。

二、利润质量分析

2021年公司总营收为146亿元,同比增长13.86%,总营业成本120.9亿元,同比增长12.60%,营收增长快于成本,由此可以初步判断公司将成本上升压力基本转嫁出去了。

1、公司自2017年以来营业收入和净利润增长乏力,ROE下降后小幅回升

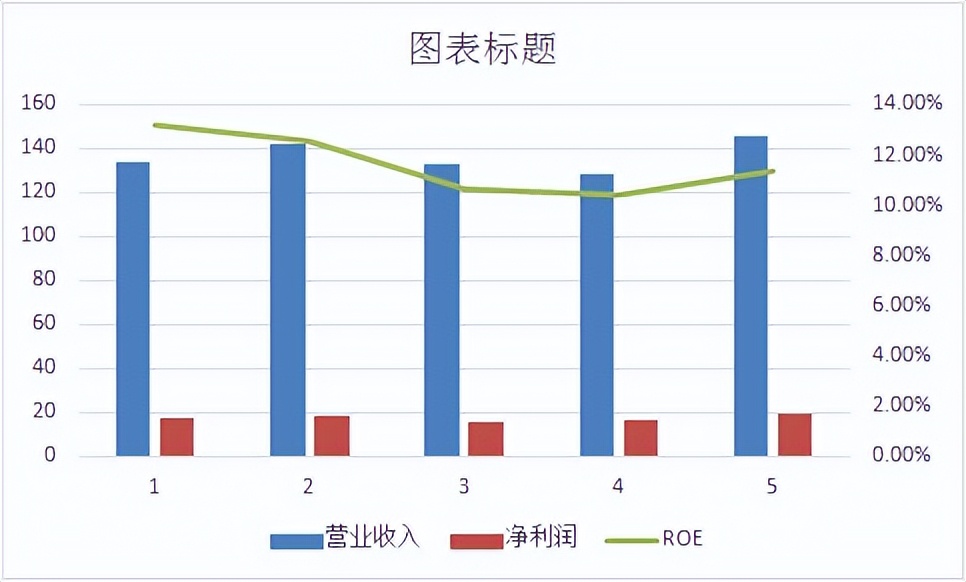

如下表所示: (亿元)

表1、公司从2017年至2021年的营业收入、净利润、净资产和ROE情况表

通过公司2017年至2021年年报可以看出,2019、2020年公司营业收入为连续下降,2021年才重拾上升,如果对比2018年营业收入仅增长2.74%。净利润在2019年也出现下降,2020年勉强实现增长,2021年的净利润对比2018年增长仅增长3.73%。可见公司近5年的经营业绩并不亮眼。

ROE也由2017年的13.23%下降到2021年的11.34%,虽然对比2019年和2020年有所上升,但是仍然未达到2017年的水平,可见公司的盈利能力在逐步下降。个人判断和近几年每年公司都进行存货、在建工程和信用资产减值不无关系。公司应该采取措施尽量避免此类事件的发生。

分地区来看,2021年同仁堂国内营收占比93.74%,海外营收占比6.26%基本与2020年保持不变。

从销售渠道看,2021年公司零售占比为41.55%,批发占比58.45%,批发毛利率高于零售,2020年年报未披露这两项数据,无法对比。

2、营业成本各项目变化情况

表2 2019年-2021年同仁堂营业成本各项占比变化表

通过上表可以看到公司营业成本随着营业收入波动,但占比几乎没有变化。可见公司成本控制还是不错的,公司研发费用占比逐年升高,说明公司逐渐重视研发。销售费用和管理费用占比略有下降,总体变化不大,较为稳定,财务费用增长主要原因是公司本期执行新租赁准则影响及借款利息支出增加所致。

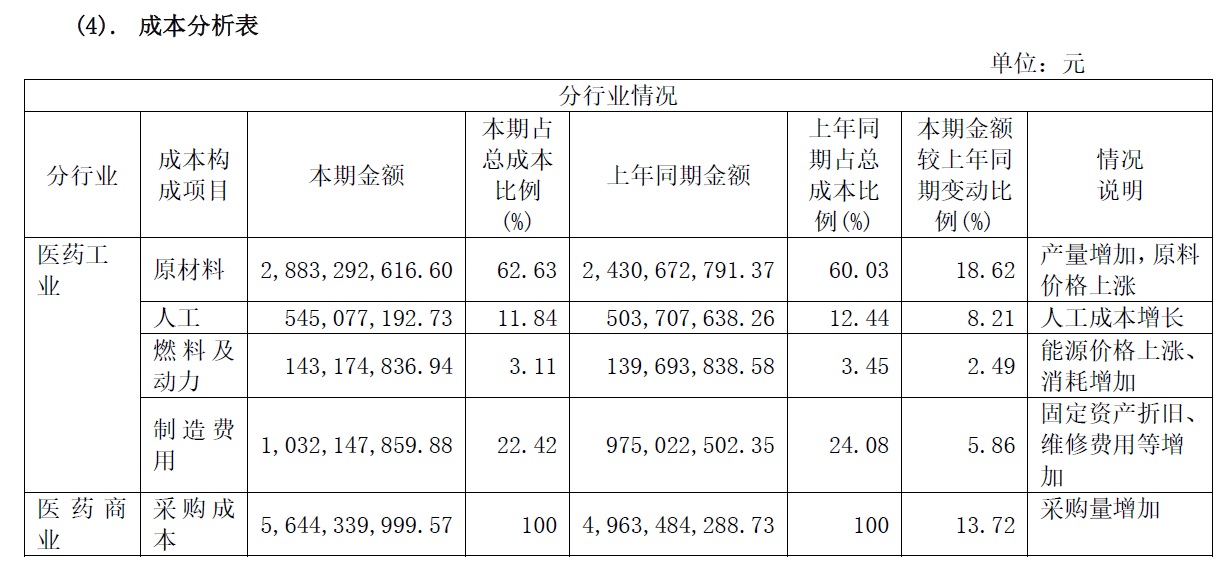

营业成本分析具体情况见下表。

表3 同仁堂成本分析表

由上表可以看出,在2021年的成本构成中原材料费占总成本比例为62.63%,占比增加2.6个百分点,人工、燃料及动力、制造费用等占比下降,后期这些项目随着市场的变化预计还会出现上涨。进而升高总成本。是否降低公司毛利,有待验证。

3、其他经营收益情况

投资收益增加,主要原因是子公司获得债权人给予的债务豁免产生债务重组收益所致,下期不一定有了。

2021年公司计提资产减值损失(存货)达2.222亿元,信用减值损失(应收账款)达1112万元,两者合计为2.333亿元,数额较大。资产减值应验了前面存货过多不利的分析,信用减值体现公司赊账销售的管理应该加强。

2021年公司其他收益数额为4195万元,同比下降25.61%,该项收益主要是与资产相关的政府补助和与收益相关的政府补助。该项收益以后是否持续还需要深入研究。

2021年公司所得税费用为4.365亿元,同比增长19.09%,体现公司盈利的真实性。

三、现金保障能力较强

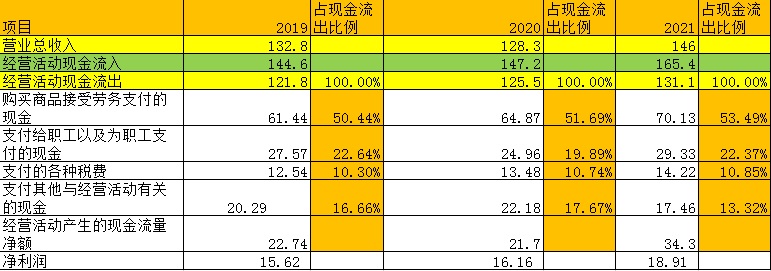

通过公司近3年的现金流量表和利润表可知公司近3年经营活动产生的现金流入量均大于营业总收入,且实现了快速上升,反应公司营收回款质量较好。

经营活动现金流出各项目占比变化情况见下表

(亿元)

表4 2019年至2021年经营活动现金流出各项占比变化表

通过上表可以看出购买商品接受劳务支付的现金占比上升,基于上文分析其原因为原材料费用增加导致。支付给职工以及为职工支付的现金占比下跌后回升,支付的各种税费占比持续上升。支付的其他与经营活动有关的现金为17.46亿元,同比下降21.28%,主要是付现费用和付现往来款减少所致,年报中未进一步披露详细情况。

近3年经营活动产生的现金流量净额均大于净利润,可见公司的盈利质量不是虚的。另据年报显示2021年公司收到其他与经营活动有关的现金为3.681亿元,同比增加10.66%,主要为受限货币资金变动和往来款的增加,下期不一定有多少了。

投资和筹资活动产生的现金流量分析略。

综合来看,公司经营现金流量充足,现金保障能力较强。

四、资产利用效率情况

如下表所示:

表5 近3年同仁堂总资产周转情况(数据来源东方财富证券)

由表中可以看出近3年公司的总资产周转天数先升后降,并且接近600天,2021年公司的毛利率为47.62%,营业周期逐渐缩短,2021年仍为323.4天,周转相对较慢,可见公司偏向于高毛利低周转类型的公司。

第三部分:管理层的情况

一、公司及高管近年被证监会监管及问询的情况。

据公司年报披露公司近3年未受到证券交管机构处罚,未因环境问题收到行政处罚。

经查新浪财经,2019年2约12日同仁堂的子公司北京同仁堂蜂业有限公司受到江苏省盐城市滨海县市场监督管理局、北京市大兴区食品药品监督管理局的行政处罚。具体情况为:

1、滨海县市场监管局经调查认定,同仁堂蜂业部分经营管理人员在盐城金蜂进行生产时,存在用回收蜂蜜作为原料生产蜂蜜、标注虚假生产日期的行为,违反了《食品安全法》有关规定,对此处以罚款人民币14,088,266.1元。

2、大兴区食药局经调查认定,同仁堂蜂业2018年10月起生产的涉事蜂蜜中,有2284瓶流入市场,按照《食品安全法》有关规定,没收违法所得人民币111,740.88元,没收蜂蜜3300瓶。同时吊销同仁堂蜂业食品经营许可证,自处罚决定作出之日起五年内不得申请食品生产经营许可,有关涉事人员自处罚决定作出之日起五年内不得申请食品生产经营许可,或者从事食品生产经营管理工作、担任食品生产经营企业食品安全管理人员。

同仁堂成为300年不倒的老字号,产品的质量绝对是重中之重,那句“炮制虽繁必不敢省人工,品味虽贵必不敢减物力”流传甚广,相信公司管理层能够认识到这一点,避免再次发生,不然真对不住公司的这句传统古训。

二、公司高管持股及增减持情况

根据近3年年报显示,公司全部高管均不持有公司的股份。可能和国企对高管持股的各项政策有关,并不说明公司价值不行。

第四部分:行业前景及公司竞争力分析

一、行业内竞争及行业大环境情况简述

据公司年报报道,*党**的十九大报告明确提出“要坚持中西医并重,传承发展中医药事业”,并且把发展中医药纳入到“健康中国”战略。但是随着国内医药市场已经由卖方市场转向买方市场,中医药行业的市场竞争将更趋激烈,中医药企业的分化、整合、重组将进一步加剧,公司面临的经营压力将更加凸显。

同仁堂作为具有352年历史的中医药老字号企业,经过长期发展的沉淀积累,具备了独特的市场竞争优势:一是品牌优势,在《2021胡润中国最具历史文化底蕴品牌榜》上,同仁堂位居榜首,同仁堂品牌作为我国传统中医药象征,在中医药行业和消费者心目中具有极高的行业号召力、社会认知度和品牌影响力;二是品种优势,公司拥有以安宫牛黄丸、同仁牛黄清心丸、同仁大活络丸等为代表的产品以及众多经典药品,常年生产的中成药超过400个品规;三是工业基础,公司及子公司拥有多个生产基地,遍布北京、河北等地区,在传承传统生产工艺的基础上,大力推进机械化、智能化生产,提升产能,降低能耗,构建成为技术先进、节能环保、功能完整的工业产业集群。

截至2021年末,同仁堂商业共设立零售门店920家,报告期内新设门店为42家。公司零售总部地处华北地区核心地带,品牌及公司文化对周边地区影响力较强,报告期内新增店铺12家,闭店1家,年底达到391家,数量在各地区分布中居于首位。

二、公司在行业内及产业链上的地位情况

①毛利率较高,且稳步上升

通过公司的毛利率变化可以从侧面看出公司在行业内竞争力的变化情况。公司在2019年、2020年、2021年的公司的毛利率分别为46.76 %、47.04%、47.62%,稳步提高,可见公司的附加值水平相对较好,在整个行业内的具有较强竞争力。

②研发投入增加,人才结构稍逊

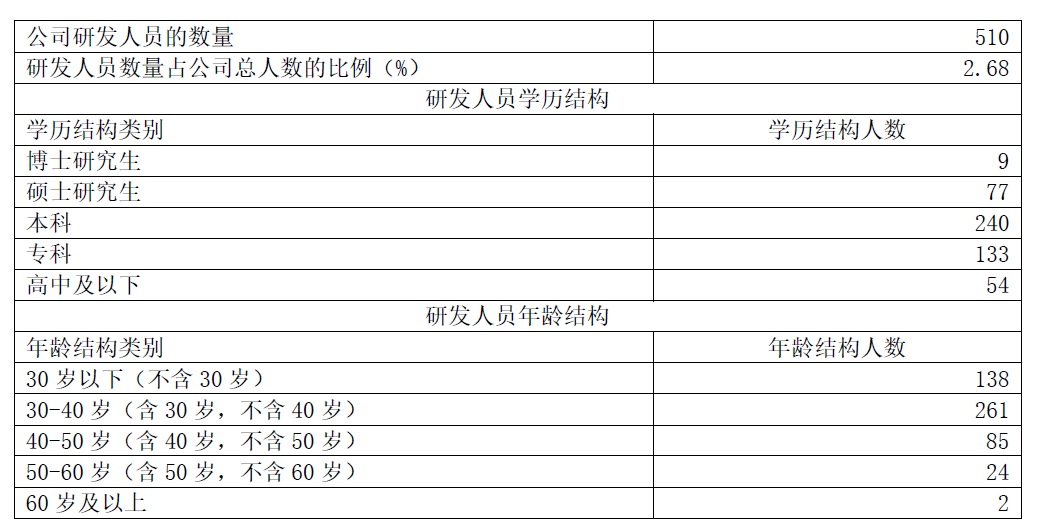

近三年研发投入持续增加,2021年研发投入达1.759亿元。

公司研发人员情况见下表

表6 同仁堂员工结构情况表

由上表可以看出公司研发人员学历构成中研究生以上学历占16.86%,占比稍逊。通过查阅年报近3年公司研发人员数量较为稳定,研发投入的绝对数和占比均逐年升高,体现公司更加重视研发。

③、以经销商为主销售模式

公司主要依靠经销商渠道将产品销往市场,部分通过自有药店进行销售,据年报数据公司零售占比为41.55%,批发占比58.45%。2021年公司前5名客户销售额为12.30亿元,占年度销售总额的8.48%,占比较小,不存在严重依赖少数客户的情形。但是2021年公司应收账款中,前五大客户的应收账款占本集团应收账款总额的30.08%,而且计提了信用减值损失(应收账款)达1112万元,可见公司还是应该加强对经销商的管理,并进一步拓展线上零售渠道。

④、供应商较为分散

2021年公司前五名供应商采购额为12.37亿元,占年度采购总额 12.59%,前五名供应商采购额占比相对较小。虽然原材料价格上涨传递到了公司的成本中,但是近3年公司的毛利率能够持续上升,可见同仁堂核心竞争力还是逐渐加强的。

第五部分:关于公司估值

综上所述,公司目前持有大量货币现金,但是流动资产占比持续下降,公司资产流动性下滑。资产中存货占比持续下降,但仍然数额较大,占比较高,并且产生了巨额减值损失,应收账款数额较大,也进行了计提减值,可见公司在存货和应收账款管理方面还存在欠缺。在负债端,虽然公司拥有近百亿的货币资金,但是借了更多的短期借款和长期借款,并且未解释其中原因。

营收方面,公司自2017年以来营业收入和净利润增长乏力,ROE下降后小幅回升,但是仍然未达到2017年的水平,收入中的政府补助和*迁拆**补偿类收益很难持续。

成本方面,原材料费用占比不断提高,公司应加强重视,研发费用占比逐年升高,说明公司逐渐重视研发。

现金流方面,公司经营现金流量充足,现金保障能力较强。近3年经营活动产生的现金流量净额均大于净利润,可见公司的盈利质量不是虚的。

资产周转方面,公司总资产周转相对较慢,可见公司是偏向于高毛利低周转类型的公司。

综合竞争力方面,公司虽然以经销商销售为主,但经销商较为分散,不存在严重依赖少数客户的情形,供应商也较为分散,话语权相对较弱,而公司毛利率相对较高,且稳步上升,说明公司在行业内的竞争力还是不错的。

基于目前公司及市场的状况,作者给出20—25倍PE的估值。

最后,还大家请谨记“价值投资之父”本杰明格雷厄姆的话,买入任何股票都要保有一定“安全边际”,并且定期进行检查,按公司是否行驶在预想的道路上。

限于作者水平,不免有错误和不足,望各位不吝赐教,本文仅供交流学习,不构成股市交易的依据,据此交易盈亏自负,请多多包涵!

您希望下期分享哪家消费类公司的分析,欢迎在评论区留言,我将挑选其中较为熟悉的公司进行分析和分享。