该文章为音频的文字版,最佳体验欢迎直接听【[撒花]文末的录音[撒花]】

头条朋友们大家好,这一次我们聊一下第三方医学检测这个行业,这个行业在新冠疫情中大显身手(参考前文 海外疫情严重,盘点A股医药板块细分领域,谁是真正疫情受益者?),今天我们聊聊这个行业的细节,也探讨一下金域医学和迪安诊断,这两个龙头公司谁可能会更加优秀。

要对公司作出评判,我们首先要去了解一下这个行业它到底是怎么运作的,我们才方便去比较公司的优劣势。

先说说我们的思路:

首先我们要了解清楚这个行业到底是什么做什么业务的。

第二,要了解一下这个业务到底是怎么运作的,里面关键的“七寸”到底有哪一些。

第三,我相信所有投资者都很关心的一个问题,就是这个行业的空间到底有多大?这个空间的变大变小又是跟什么有关。

第四,就是有没有一个护城河的问题。就是一个新进来的竞争者,会遇到什么壁垒吗?

第五,这个行业当前的竞争格局是怎样的,竞争激烈吗?

第六,金域医学和西安诊断这两个公司有什么异同?

第七,怎么看这两家公司的未来?

(由于篇幅的原因,本文先探讨前4个问题,下篇再探讨其余问题。)

什么是第三方医学检测?

我们去过医院,我们应该能够注意到,医院有一个科室叫做检验科。检验科会收集病人的各种样品,比如人们抽血,或者尿液就是一种样品。检验科会根据检查的目的去分析这些样品。

在医学检验里,生化检验、免疫学方面的检验,属于比较常规的,高端的主要包括传染病的,肿瘤类的,性病类的,遗传病的检验分析, 以及病理分析,包括组织病理、细胞病理等。

第三方医学检测,他干的活跟医院检验科其实是一样的,只不过是一个独立于医院的第三方公司,并且通常是以盈利为目的。经过长期的发展,其中不少机构已经变成了比医院检验项目得更多、更专业的检验力量。

第三方医学检测这个行业是怎么运作的?

那么这个行业是怎么样运作的呢?在我们看来有几大要素。他必须要有客观可信的检验结果能力,这是最基本条件。第二点就是能有建立以实验室为中心的网络,去覆盖足够多的医院,这样它才有生存的资本。第三,为了收集各个医院的标本,就必须有可靠的物流体系,目前这个行业的龙头公司都是自建了适合医用的冷链物流公司。第四点,基于第二点的推论,为了发展壮大,公司必须要建立足够多的实验室,而足够多的实验室本身也构成了一张网络。在一开始的时候有相当的医院愿意相信你,愿意把标本委托给你,这就是公司起步的基础。

行业的上下游关系是什么样的?

上游,其实主要就是一些提供仪器,还有提供检测试剂的一些厂商,包括像罗氏啊,梅里埃等等。下游呢,主要就是医院,还有妇幼保健院,卫生站、诊所、体检中心等等,都是医疗服务机构。

第三方医学检测的行业规模和发展趋势

在2010年的时候,第三方机构开始出现了比较明显的增长。在2010年,总共的独立实验室其实只有89家,但是到了2019年,这个数字已经提升到了1530家独立的实验室,2020年的3月,我国独立的医学实验室已经达到1570家,10年的时间增长了17倍!

我们看看左边的图,左边的图显示的是对应的市场规模。10年前,2010年,这个市场只不过是12亿元人民币,但是到了2017年,这个数字其实已经到了144亿,2018年,这个数据已经到达166亿元。

在2019年,迪安诊断的营业收入达到了84.5亿元,其中诊断服务28亿;金域医学的营业收入是52.7亿元,其中诊断服务50亿元。所以说,我们看到这两家公司的k线图一直在往上走,在K线的背后,其实这个行业都在蓬勃的发展,这两个公司的营收也在快速的增长。

第三方医学检测的发展还会继续下去吗?

国家卫计委发展研究中心有一个市场数据,2017年我国的医学检测市场为2800亿元,其中第三方医学检测的市场规模是140亿元,占比5%。根据东方财富证券的预测,2018年这方面的数据可以达到是3400,但是占比仍然很低。2021年第三方医学检测公司的渗透率有望达到6.2%,市场规模有望达到298亿元。。

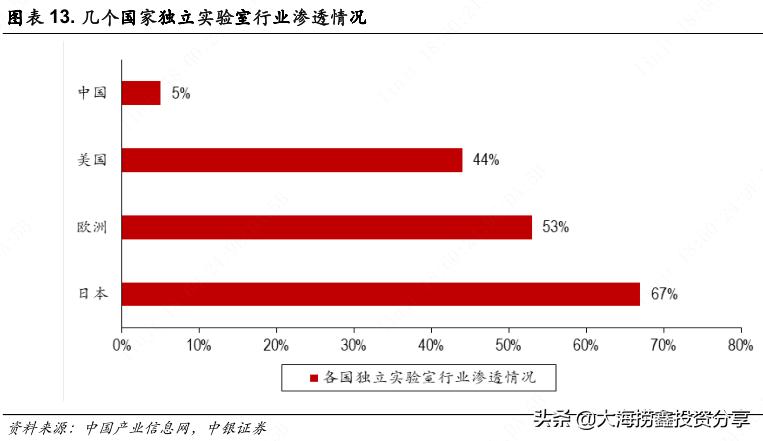

在美国,第三方医学检测的规模占总规模,这个数据可以去到44%,欧洲到53%,日本更是达到了67%,我们国家跟欧美相比,市场占比只有他们1/10。

从这个分析我们不难看出,医学检测的市场本身就在快速的扩大,而第三方医学检测的渗透率也很有可能会继续提升。第三方医学检测很可能是一个朝阳的行业。

为什么说第三方医学检测的渗透率会持续升高?

道理是这个道理,但是凭什么说我们的渗透率就会往欧美那样持续提升?

第一,如果把这个检验的事情交给第三方来做,检测的成本会更低。因为一家第三方机构的检测规模,通常要比任何一家公办医院检测规模大得多。正因如此,第三方公司购买设备、购买试剂,采购的谈判议价权就会明显更高,成本更低。同时,买回来的这个设备,它可以重复使用更多次,使得单次检测设备成本更低。

第二,许多能够发展起来的第三方医学机构,他们的检测项目明显的要比一般的三甲医院要多得多。比如能够达到2700项,迪安诊断也能够达到2500项,而一般三甲医院只有数百项的规模。

所谓熟能生巧,检测的多了,自然可以在项目中做一些创新的检测手段。而且跟医院很不一样的,第三方医学诊断机构是一个以盈利为目的的组织,因此在研发投入方面,灵活性远远要比公立医院更高,这就使得在高端的检测方面,相比公立医院而言技术的进步要快得多。慢慢地,公立医院的高端项目检测很多都委托第三方公司来进行。

第三,政策的问题。我们都知道,现在国家在推动分级医疗这样一个制度,这个分级医疗相信大家是有体会的,有三甲的医院,也有二级的、基层的医院。基层的医院,在医疗设备包括检测设备方面的投入远远比不上三甲医院,因此他们就不得不更依赖于第三方的检测。

第四,还是政策的问题,这次主要是指医保控费的问题。近年来国家相关部门出台了多项政策下调医院的检查费用,其中明确的指出了要降低大型设备的检查价格,这样就使得医院的检验科由于检验费的下调而面临成本的压力,检验外包,医院就有了进一步的动力。这也是第三方医学检验服务,在医院市场仍然有一定的增量空间的原因。

根据东方财富证券的预测,整个第三方检验的市场规模有望每年大约12%的速度上升,如果这样当然是一个不小的数字了,即便打一个折,每年以10%的速度上升,仍然是比较乐观的。

第三方医学检测行业的进入壁垒

既然这个行业这么吸引人,那会不会吸引大量的竞争者进入到这个行业里面呢?我们必须要关心一下行业的进入壁垒,或者说行业的护城河。

显然这个行业是有一定进入壁垒的。

壁垒1,行政壁垒。设立独立的医学实验室,是需要省市卫生局颁发的《医疗机构执业许可证》的。而且因为医学诊断报告为临床决策提供了大量的信息,会涉及到病人的生命安全,因此监管部门越来越严格地发放这种牌照,也就是说这形成了行政壁垒。

然后,想到要把这个标本运送到指定的实验室,并不是一个什么运输公司都能这么去做,同样要获得这个特殊的资质,你才能够去做的事情,这也形成了行业的一个行政壁垒。

壁垒2,资金门槛。一般新建一个实验室,它需要投入2,000万元左右,而且这个实验室建成后,并不是马上就能盈利,前两三年还要亏损1,000万左右。满打满算建一个实验室大概要3,000万元人民币。然后刚才提到的,建立合格的物流渠道,这也是一笔很大的开销。

壁垒3,高端人才队伍的招募绝非一日之功。常规的一些检验,其实很多都自动化,或者倾向自动化。但是高端的检验,技术水平要求高,检验方法复杂,对检验人员的技术和经验要求都很高,病理检验更加不仅要求知识水平高,而且还要有《执业医师资格证》,人才的培养周期相当长。业内非常多的公司,就没法建立病理分析团队。

壁垒4,数据壁垒、协作壁垒。俗话说熟能生巧,很多项目做的多了,做的大了,就开始有创新,尤其是高端检测项目上面的创新。随着这种创新越来越多,越来越对医院的胃口,大医院对于这种丰富多样的特色的项目越来越依赖,这样跟下游医院的业务绑定也越来越深,新进者很难达到这层关系。

金域医学与迪安诊断的规模现状

最后,再谈一下这两个公司当前的大致情况。

金域医学(603882)。2019年医学诊断服务的营收是50亿,诊断产品收入1亿。诊断服务的毛利率39%,而诊断产品的毛利率是37%。

迪安诊断(300244)。诊断服务的收入是28亿,诊断产品的收入是55亿。诊断服务的毛利率是44%,产品的毛利率是27%。

好的。本期我们先梳理了这个行业运作的知识,以及它的发展空间、进入壁垒等,下篇我们再进行两个公司的详细的对比。好的,那我们下次见再见。

【[撒花]文末的录音[撒花]】在这里