中华尊终身寿是中华保险的一款增额寿产品。

年底了,今年测过不少年金、增额寿了。增额终身寿现在非常受欢迎,想必最主要的原因是使用起来非常灵活:

我们可以通过减保、保单*款贷**等方式,来获得一笔灵活可用的钱,用作子女教育学费、孩子的创业启动项目、自己养老补充等,当做一个现金流规划工具。

如果一直用不上,可以当做庭财富规划与固定传承给子女或其他可指定的受益人。

而只要投保人还生存,就一直是属于投保人的资产。

今天将无死角测试中华尊终身寿的优点和不足,是否值得投保一文了然。

关于中华保险

中华保险全称中华联合保险集团股份有限公司,始创于1986年7月15日,2016年-2019年被列为国企业500强。

前身是*疆新**生产建设兵团农牧业生产保险公司,是新中国之后我国成立的第二家国有控股保险公司,也是全国唯一一家以“中华”冠名的国有控股保险公司。

中华保险主要股东有中国东方资产管理股份有限公司、辽宁成大股份有限公司、中国中车股份有限公司、富邦人寿保险股份有限公司等。

2019年,中华保险累计实现保险业务收入506.08亿元,资产总额757.01亿元,业务范围基本覆盖全国,营业网点超过2600个,员工近5万人。中华保险旗下设有中华财险、中华人寿、万联电商、农联中鑫科技4家公司,正在申请筹建资产管理、农险2家公司。

产品形态

被保险人年龄:出生满30天至70周岁

交费期间:趸交/3/5/10/15/20年

保险期间:终身

交费周期:一次交清、年交

最低投保限额:最低1 万元,且须为 1,000 元的整数倍

功能:可以加保、减保、减额交清、*款贷**、赠送航意险

优点分析

优点一:赠送航意险

如果因发生航空意外身故,除了有身故金,还会有一笔基本保额的赔偿。

目前赠送航意险的增额寿比较流行,有的固定保额,有的是保额随年龄增长。

虽然后面一种肯定是比较好的,但有总比没有好。

优点二:身故/全残金40-60岁较高

被保人身故时年龄在41-60岁时,如果按已交保费*相应比例赔付,那么按已交保费*160%计算,其他大部分增额寿是按140%的比例计算。

不足之处分析

不足之一、长期收益稍差

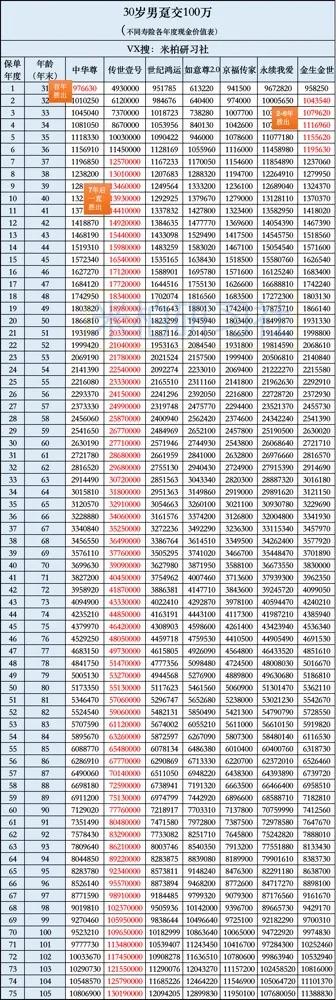

以30岁男性,趸交100万,以下是市场同类型产品各年度现金价值对比表:

金生金贡曾被誉为“趸交之王”,后来首年被永续我爱超越,如今看来,中华尊才是回本最快的。

但回本快也是占位了一年,第二年后就开始先被金生金世占位,从第7年开始就一直被传世壹号霸位。

在写年金险的时候,我经常会用到irr这把照妖镜。但是增额寿根本用不上,只需要对比谁的现价高就一目了然了。

如上图,按30岁男性趸交100万,到105岁的时候,中华尊与最高的传世壹号相差200多万,仍有一段差距。

自从传世壹号上位后,火爆的如意尊就退居第二。

而京福传家,虽然也是回本快的增额寿之一,但长期收益在几个产品中,竟然排在最末位置。

所以,中华尊长期来看,依然不能撼动第一的位置。

不足之处二、无对接保险金信托

2014年中国首张保险金信托诞生,至今,某家比较出色的信托公司保险金信托保额已高达20亿。

目前保险金信托除了死亡保险金信托(即终身寿险),又加入了生存保险金信托(即年金险),扩大了使用范围。

设立保险金信托主要是站在投保人的角度去防止未来可能发生的一些负面影响:

受益人挥霍无度,巨额理赔金带来的不是帮助,而是妨害;

受益人未成年,监护人别有私心;

受益人年龄太大或身心有障碍,基本生活都无法处理,更无法处理大笔金钱

受益人缺乏理财能力,无法很好的使用理赔金,反而成为负累;

巨额财产引起其它继承人冲突,甚至引来其它关联继承人的觊觎,引起家庭纠纷。

如果各种规则都可以设立,儿孙婚嫁、创业、抚养、赡养、慈善、防挥霍、特定目的等等情况可以领取信托金,信托业有一句名言,“信托的运用范围,可以和人类的想象力媲美”。

而中华尊缺失这一功能。

点评

中华尊除未对接保险金信托外,有比较全面的功能,但在收益上相比同类型其它产品稍有欠缺。

如果你对是否选择复星保德信星宝贝少儿年金依然有困惑,或者想进行最优的方案匹配、投保和理赔等,欢迎交流。

首发于公众号|米柏研习社|全网同一ID|研究100+家保险公司|1000+款产品|挑选性价比最高的精品