自从跟着金融大佬们学了分散投资之后,我就开始把个人理财化整为零。先后把钱投入了唐小僧、联壁金融、牛板金、投之家等平台。真正做到了把鸡蛋分散在N个篮子里面。几年过去了,分散投资带来的效果也非常明显,现在几乎所有的维权群里,都有我的身影……

这就是传说中的鸡蛋不能放在一个篮子里面,但不幸的是,选的篮子都在一辆车上,而现在是车翻了。

=======扩张、爆雷、覆灭,P2P“帝国”消亡=======

在我们中国人的文化里,12年刚好是一个生肖的轮回,12年的时间说短不短,说长也不算很长。12年可以让一个呱呱坠地的婴儿小学毕业,12年也可以让一个行业从诞生,走向消亡。12年,对于P2P行业来说,就是从诞生到死亡的生命周期。

P2P诞生于2007年,经过10年的野蛮发展,于2017年在全国超过了5000家P2P机构。当年P2P网贷余额一度超过万亿大关,仅一个月的成交金额高达2488亿元。那个时候,是P2P行业最高光的时刻。在贪婪和盲目乐观的驱使之下,人们争相把钱从银行转向P2P公司,那是一场全民的资本盛宴。然而时间走到了2020年11月27日,银保监会首席律师刘福寿对外透露,全国实际运营的P2P网贷机构到今年11月中旬为止完全归零。尘归尘,土归土,中国从此再无P2P。

P2P是怎么诞生的,在中国经历了什么?P2P行业造成了多少损失?为什么P2P公司可以收割那么多人的财富?带着这些问题,首席君为大家做了本期视频!如果大家喜欢,请点赞、弹幕、留言转发,让我们知道,谢谢大家!

Part 1 萌生

2007年6月,中国诞生了一家创业公司,在当时他毫不起眼。和马云的蚂蚁集团一样,这家创业公司也是抄了国外同行的作业,回国创业。这家公司抄的作业叫P2P业务,翻译成人话就是撮合借贷双方的掮客业务。这家公司的名字叫拍拍贷,他是中国的第一家网贷平台,也是打开潘多拉之盒的公司。

但是和蚂蚁集团的发家史相比,拍拍贷就逊色多了。拍拍贷既没有30亿的本钱去找银行加杠杆,也没有大数据技术加持的金融黑科技。所以在之后很多年里,所谓的P2P金融创新模式并没有在中国掀起什么浪花。平心而论,如果是屏幕前的你,面对一家不知名的公司,拿着一个不知所谓的投资计划,你会真金白银的重仓下注吗?

但是,在萌芽之后,不少有实力的大佬们发现了其中的“商机”。5年后,一个从华尔街归来的金融专家,在宜人贷平台上线了网贷功能。在华尔街的精英眼中,做个金融掮客,天天干着拼缝的事儿,信任成本太大了!天天累死自己也挣不了几个钱。所以在他的手里,他在拍拍贷的商业模式基础上,做了升级。它的模式是先承诺给你一个利息,然后把你的钱揽到他的手上,然后再以一个更高的利息,借给需要用钱的人,在P2P的商业模式中,与商业银行的业务一样,他要赚的是中间的息差。从某种意义上来讲,P2P公司,对标的是商业银行的*款贷**业务,不同的是,P2P公司无法从事清算、信用卡、代理、担保、承兑等其它业务,所以他们的收入来源相当的单一。由于P2P公司既没有存款准备金,也不受到银保监会的监管,募集来的资金怎么使用?一句话完全凭良心!

Part2 历程

时间走到了2014年,大众创业,万众创新!在创业和创新的浪潮中,P2P公司们打着金融创新的旗帜,迎来了事业的上升期!在那段时间里,北京、上海、天津、南京、深圳等地方紧锣密鼓的出台了关于互联网金融创新发展的指导意见、实施办法、和落实方案,一时风光无限。

当时P2P机构乘着大众创业万众创新与互联网金融的春风,在中国如雨后春笋般,遍地开花。作为一个强力插足的第三者,P2P行业投资回报率普遍高于10%,并承诺“保本保息”。优厚的条件,让越来越多的老百姓抛弃了商业银行,转身拥抱了P2P。不断有风投机构、创业者、和韭菜入局。

当时现金大量的从商业银行流出,转而流入了P2P公司。你说,究竟是韭菜们喜新厌旧,还是银行另有新欢?抑或是P2P第三者插足?到今天都很难有人说的清楚。2017年7月P2P行业网贷余额超过1万亿,行业累计成交突破5万亿,单月成交金额突破2488亿元,迎来了人生的顶峰。

那么P2P行业究竟是什么呢?首先需要明确的一点是,P2P并不是基金和理财。因为P2P完全不受证监会和银保监会的监管。比如说你去基金公司买产品,你的钱是打到券商的监管账户上,基金公司只能对这个账户上的钱下达买入或者卖出的操作指令,而不能自己取走这笔钱,挪作他用。所以基金赚的是帮你理财的管理费和投资收益分成。

但是P2P公司就不管这套了,我们前面讲过,他们干的事儿就是个影子银行。如果说租房子的朋友们都有遭遇过二房东的经历,而P2P公司就是类似的二手债主。一提到金融大家首先想到的就是2件事:第一,是否可靠?第二,收益多少?P2P公司的可靠性和银行相比就是战五渣,所以你要说这些受害者是因为理想、信念、和欣赏信任P2P公司才把钱交给他们去打理,鬼都不会相信。所以P2P公司在这个问题上也很自觉,直截了当的给出了碾压银行标准利率的高额利息!有多高?3倍起步,15倍封顶!对于P2P公司来说,现金流就是命,只要现金流不断,他们的鬼故事就能继续讲下去!所以为了把鬼故事继续讲下去,他们就必须和银行竞争、和同业竞争!怎么竞争?提高公司信用?做企业信用AAA评级认证?别开玩笑了!继续提高利率!根据网贷之家的数据,P2P行业最疯狂的时候,平均行业揽储利息中位数是23%,其*特中**别胆大的公司,如微众筹开出了47.4%的天价利息!类似的微小宝38.8%、美冠信投38.4%、众和贷36.56%、白聚财富34.8%、诚汇通33.81%、星月创投33.12%、武汉贷31.11%……

刨去以上这些奇葩的特例,加上人工、办公场地、渠道、宣传等成本,根据规模和募资能力不同,整个行业的持资成本,还要再上浮3~8个点,最终成本无一例外的超过了30%,这就意味着,在P2P公司预设的商业模式中,他们根本找不到能让他们吃到息差的下家!从中国改革开放以来,平均年化收益能够超过30%的投资有四项:第一:冬虫夏草;第二;北上广深的房子;第三:解禁之前腾讯的股票;第四:上海的车牌。以上标的都不能敞开了供应,事实上他们的身价涨的快也正是因为它们限制供应,一旦敞开了供应,他们的身价也会暴跌!

那么找不到下家,吃不到息差怎么办?P2P公司可以不给客户利息吗?答案当然是不能!预设的业务做不了,很多P2P公司只能转向其他领域:股市、风投、*币特比**、小贷等。但是无论去做什么,最终的结果都是一个:入不敷出,最终演变成一场庞氏*局骗**!你看前几天火遍全网的某某公寓不就是这样么?为了垄断房源,高价从房东手里租房子,然后低价转租给租客,这种损己利人的行为,最终暴雷之后,坑的全是最弱势的租房客。当然不一样的地方是,某某公寓是在租房市场上损己利人,最多也就是让受害人睡马路,而P2P公司是在金融市场上损己利人,暴雷之后让许多人一生的积蓄直接归零。

2018年,为了应对外部的压力和挑战,防控系统性金融风险,中国开始去杠杆。什么叫去杠杆?原理很复杂,但是操作起来很粗暴,就是两个字:加息!再展开点说就是提高用资成本。这让P2P公司本就十分紧张的财务状况雪上加霜。

2018年端午节,唐小僧资金链断裂,点燃了了P2P行业连环爆雷的导火索。千亿庞氏*局骗**的轰然倒塌,恐慌情绪瞬间覆盖了市场。随后,联璧金融、牛板金、投之家,一个接着一个。当时的景象如同大萧条中的美国银行业一样,整个行业每天开门面对的就是前来挤兑的客户。于是不管你是正规的还是不正规的,在这一波当中全部倒下。截止2018年12月底,P2P行业的公司阵亡率接近80%,从年初的2193余家,骤降到1034家。多少人毕生的积蓄顷刻间灰飞烟灭,多少投资者血本无归只能在深夜里无声的哭泣。

然而,这并不是结束,而仅仅只是一个开始。伴随着P2P平台的频繁爆雷,投资者对行业越发没有信心,这导致了剩余的平台融资愈发艰难,整个行业开始走向了下行螺旋。爆雷之前,P2P行业的月交易额普遍超过3000亿,而以唐小僧爆雷为分水岭,之后的月成交额骤降到1000亿左右,这不是简单的腰斩,而是照着腿肚子斩。2019年春天,随着团贷网的雷声响起,各地政府不约而同的开始取缔剩下的P2P公司,P2P行业迎来了终焉。

2020年8月末,P2P运营平台仅剩15家,较2019年初下降99%,借贷余额下降84%,出借人下降88%,借款人下降73%。9月末,官方再发声,P2P平台仅剩6家,直到11月,P2P行业彻底团灭,完全清盘。

Part3 清算

从萌发,到成长,再到繁荣、消亡,P2P无愧于中国最短命的行业。在这一场全民狂欢的庞氏游戏当中,最终没有*家庄**,全是韭菜。

当然,最大的输家一定是最为普通的老百姓。到底损失了多少呢?

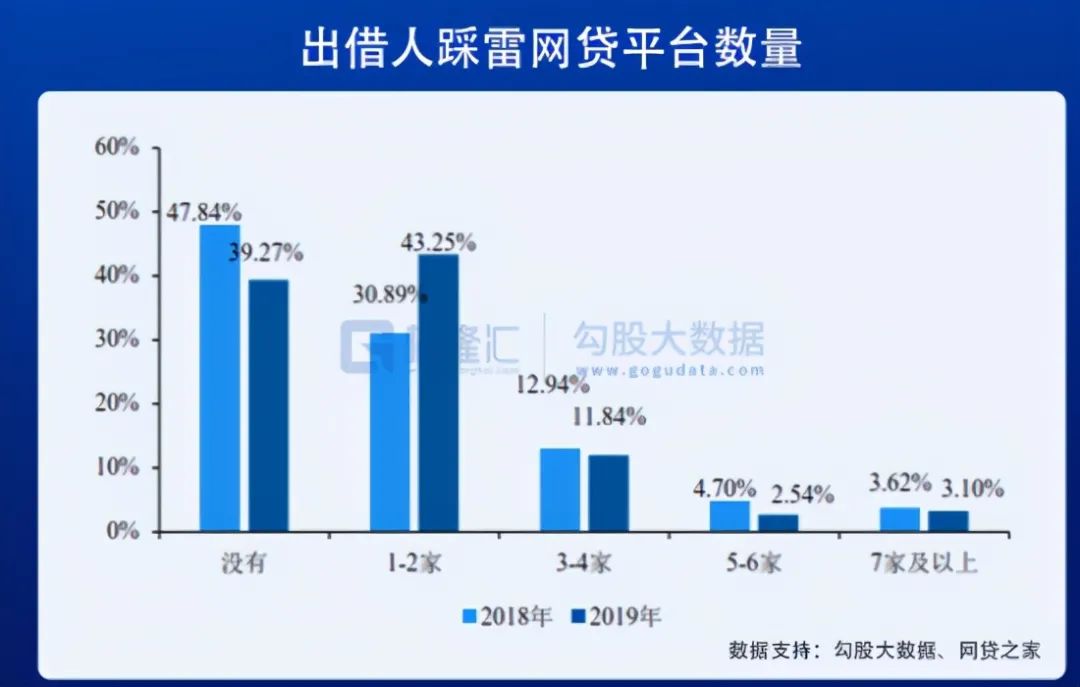

2019年12,网贷之家做了一份调研问卷,有效参与人数904人。

2019年,P2P行业退出的平台高达732家。其中,网络出借人60%踩雷。其中,踩雷1-2家的平台的出借人占43%,踩雷3-4家的占11.8%。大家的鸡蛋没有放在一个篮子里,但不幸的是都放在了一个车里……

雷声滚滚中,只有不到4成的人能够全身而退,而大多数人无可避免的成为了牺牲品。我们继续来看一组数据:

1-5万元之间的,占比超过19.14%;

5-10万元之间的,占比11.99%;

10-50万元之间的,比例17.03%;

100万元以上,比例高达3.76%。

P2P收割的不仅是韭菜,也包括大鳄。除了借款人,遭殃的还有投资P2P公司的股民。

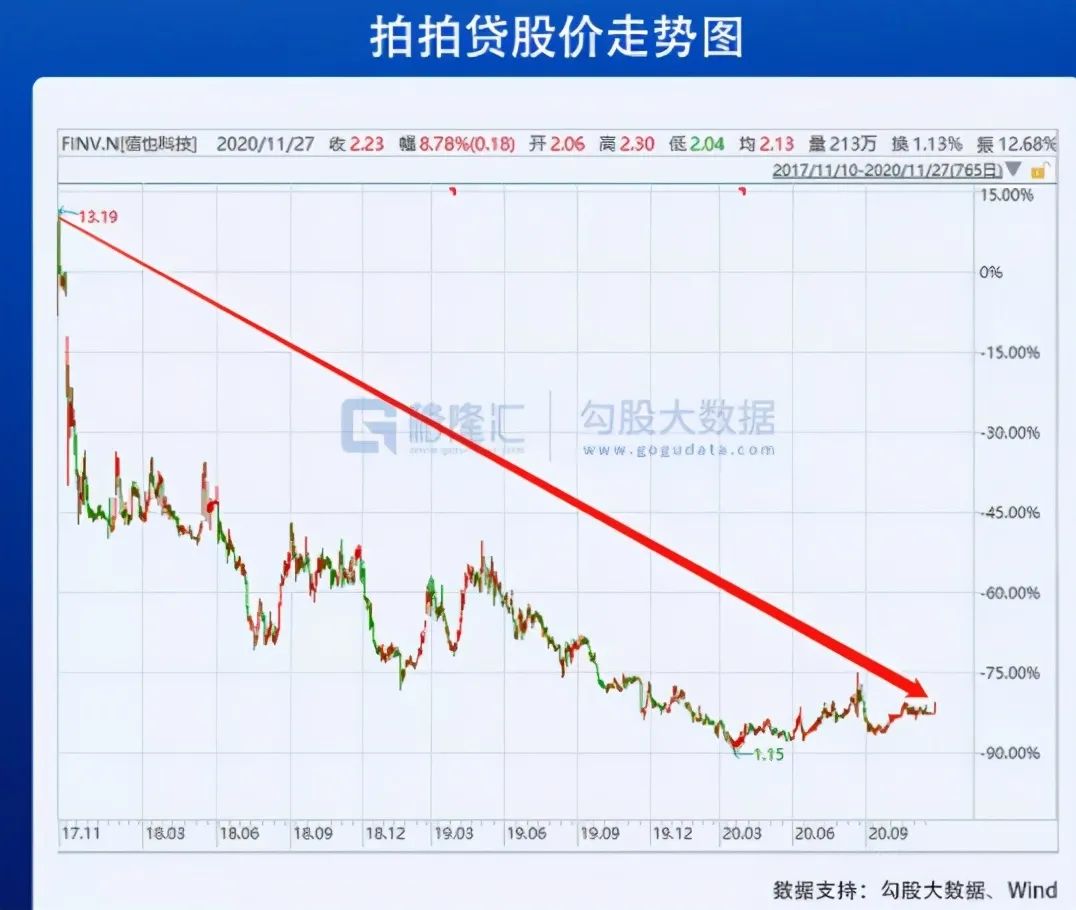

中国第一家P2P——拍拍贷,在2019年末把名字修改成“信也科技”,但还是没有阻止资本市场的狂泻。上市3年时间,股价累计跌幅81%。类似的还有信而富暴跌97%,和信贷暴跌93%,微贷网暴跌81%。P2P平台上市即巅峰,从此不归路。无数P2P公司还不知道盈利为何物,就要黯然退市。他们不是财富收割机,他们只是财富的搬运工。把财富从你的口袋里,搬运到不知道什么的地方去了而已。

而P2P平台的创始人也是输家,有的进了监狱,有的背负骂名与巨额债务。一开始,还有热衷抄底的风头想要入场。但是很快大家发现,敢于抄底的最后都抄在了半山腰上,最后随着P2P公司一起被团灭。

Part 4 为什么?

从进化心理学视角来看,无知、虚伪、欺骗和自我欺骗都具有进化适应性,也就说这是人的本性,每个人都有,特别是 自我欺骗。夏天的时候,我曾经发布过一个题为沙雕经济学的视频,在里面曾经深度的剖析过鹅厂被骗的原因和动机性推理的心理活动过程。

简单说就是为了获得利益,人类本能的就会欺骗。不仅仅是骗别人,也会骗自己。人类思维在漫长的进化过程中,发展出自我欺骗的自动化机制,这种机制时时自动生效。这种机制曾经在漫长的进化过程中,帮助我们适应残酷的世界,帮助我们乐观的面对困难,坚强的生存下来。但是现代人类已经面对的环境发生了改变,这些原来具有进化优势的机制,现在反而成了危害我们的障碍,这也就是那些投资大师们常说的,首要原则是诚实,也就是怎样去克服自我欺骗的本能。

在所有的*局骗**中,权威背书、社会环境影响人们信念的同时,还有一个值得我们留意的

因素,就是人们愿意相信他们愿意相信的东西。真相是什么?不是你被骗了,是你愿意相信!

为何在*局骗**中受害者总是当局者迷?一个很大的原因在于思维习惯,这种思维习惯,我们称之为“动机性推理”。人们的信念一旦确立就很难去除。而固有的信念,开启了自己的生活,引导我们去关注和寻找肯定它的证据,让我们极少去质疑这些证据的有效性,还让我们去忽视或尽力诋毁与其对立的信息。我们只是希望拥有良好的自我感觉,并能感觉到关于我们的生活故事的叙述是积极乐观的,即使这个叙述是错误的,也没有什么关系所以,我们总是倾向于选择能够证实我们信念的、与我们观点一致的信息。

前纳斯达克主席伯纳德·麦道夫是美国历史上最大的诈骗案制造者,其操作的“庞氏*局骗**”诈骗金额超过600亿美元,持续20年之久。有道是骗一次不难,难的是骗20年,如果骗成永远,这就是我们嘴里经常说的,奇迹。麦道夫说:“我总是告诫他们不要把超过一半的钱投到我身上,未来的情况谁能说清楚,可能某一天我就变成了疯子,可是事实是人们都太贪婪了。”麦道夫始终认为那些人,那些受害者是知情的。

麦道夫在他的辩解邮件里说:“我的大多数专业客户都清楚地知道我是怎么交易的,他们以及他们的基金经理知道,他们在我的困境的形成中也扮演了某种角色。”麦道夫其实就在说一句话:你们(受害者)都是我的共谋者。

所以,和麦道夫的受害者们一样,被P2P收割的韭菜们,也并不完全是无辜的。某种程度上说,他们和P2P平台一样,都是*子骗**。相同点是,P2P公司和他们骗的对象都是一样的,而不同点是,P2P公司不是在骗他们,而他们是在骗自己。为了高额的利息,他们选择性的欺骗了自己,刻意的忽视了潜在的风险。你说,爆雷之前,他们真的没有意识到哪怕一点点不对劲吗?显然是不可能的!

伏尔泰说:雪崩时,没有一片雪花觉得自己有责任。

(文章来源:《*今条头日**》首席投资官)