第一部分:企业分析

1.公司简介

河南双汇投资发展股份有限公司主营业务是以屠宰业和肉类加工业为核心,向上游发展饲料业和养殖业,向下游发展包装业、商业,配套发展外贸业、调味品业等。主要产品是高温肉制品、低温肉制品、生鲜冻品。2020年,双汇入选“BrandZ最具价值中国品牌100强”、“中国品牌价值500强”、“主板上市公司价值100强”,荣获“金箸奖”2020年度食品标杆企业等多项荣誉。

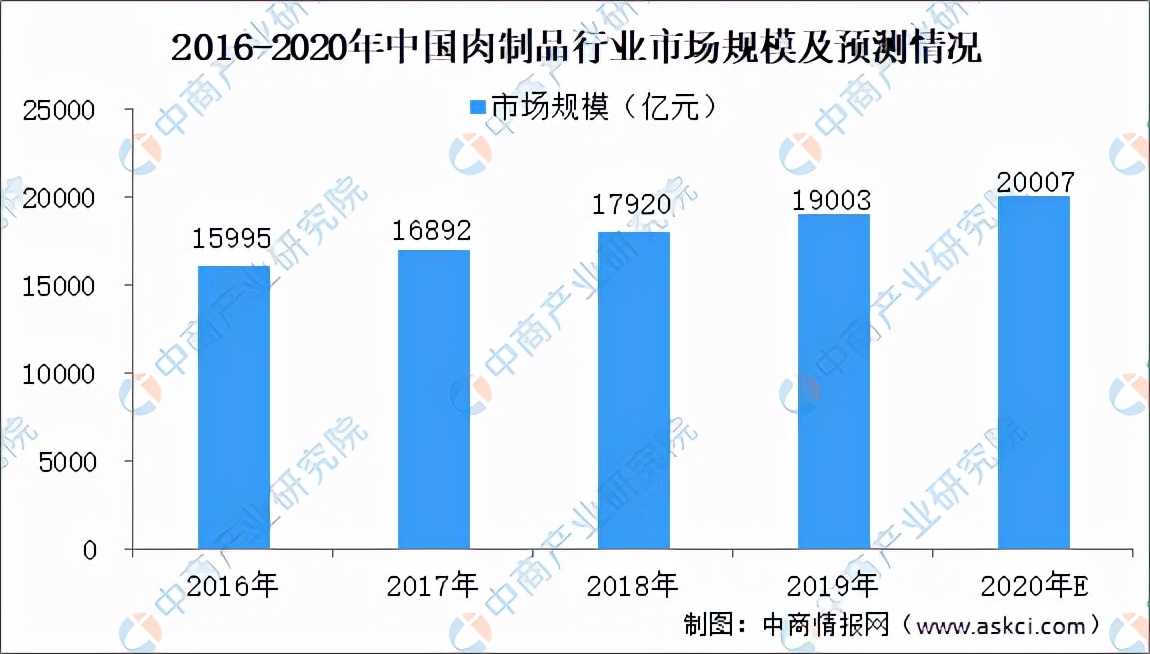

2 行业市场规模

从市场规模来看,近年来我国肉制品行业市场规模呈稳定趋势发展。2019年肉制品行业市场规模约为19003亿元,据预测,2020年我国肉制品各样市场规模将突破2亿吨。

3 行业发展阶段

从我国肉类加工行业情况来看:2019年我国 生猪行业受到非洲猪瘟影响猪肉产量下降,肉制品行业也因此下降。数据显示,2019年我国肉制品产量约1580万吨。进入2020年,我国生猪产能恢复进度好于预期,猪肉市场供应逐步增加,供给紧张局面有望得到进一步缓解。需求方面,复工复产有序推进,猪肉消费需求充分释放。随着市场供需稳定,猪肉价格趋于平稳。2020年我国肉制品产量应该有所上涨,但由于上半年新冠肺炎疫情的影响,今年肉制品产量或将于去年持平

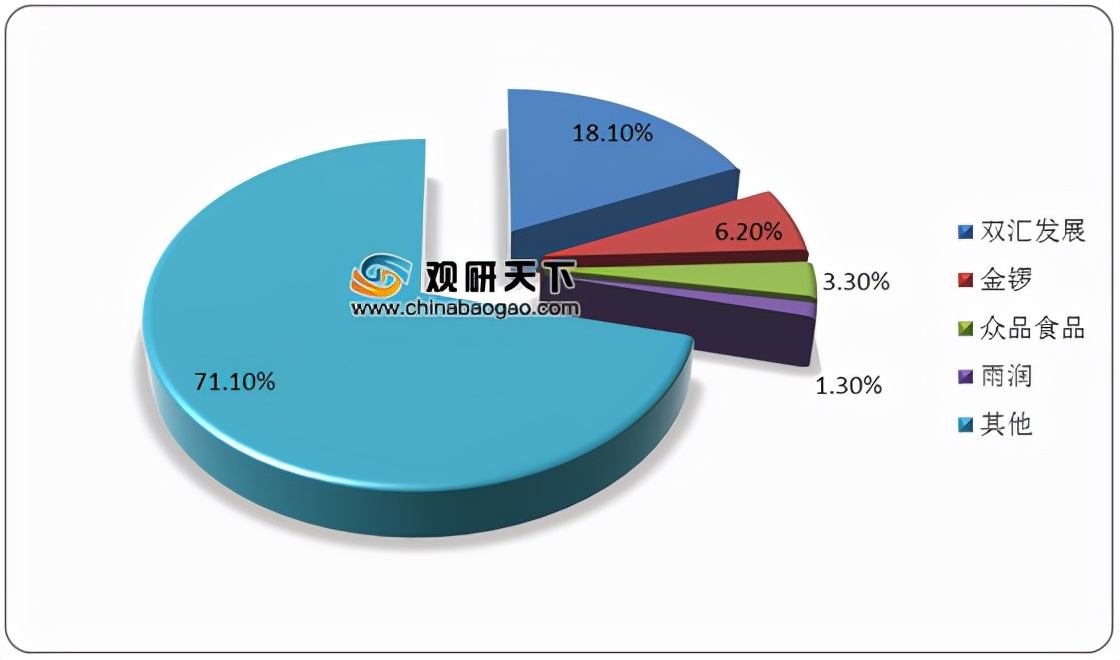

4 行业竞争格局

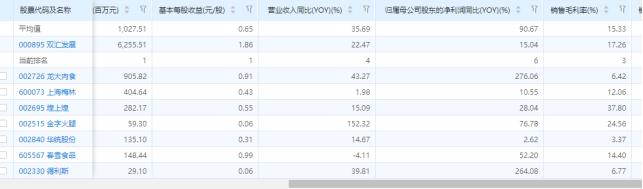

从下图可知总资产排名第一,双汇发展是龙头企业

从市场占有率上来看,我国肉制品行业市场集中度不高,分布较为分散,2019年双汇发展在我国肉制品行业市场中占比仍居第一,市场占有率达到18.1%;金锣排名第二,市场占有率为6.2%;然后是众品食品和雨润,分别占比3.3%、1.3%;其他品牌市占率为71.1%。

5 企业护城河

1、品牌优势

2020年,双汇入选“BrandZ™最具价值中国品牌100强”、“中国品牌价值500强”、“主板上市公司价值100强”,荣获“金箸奖”2020年度食品标杆企业等多项荣 誉。“双汇”连续多年一直为肉制品加工行业最具影响力的品牌之一,在广大经销商和消费者中形成了良好的口碑。

由上图可知,双汇发展在同行业中毛利率排名第3,净利润率排名第3,所以双汇发展具有品牌优势护城河。

1.渠道优势

2.专利优势

3.效率优势

由图可知双汇发展的总市值排名第1,毛利率第3,营业收入第1,排名都靠前,所以双汇发展的具有效率优势护城河。

4.文化优势

由图可知,双汇发展公司企业文化符合*善美真**要求,且在核心竞争力中连续写到管理,运营的方式,所以具有文化优势。

6 企业管理团队及企业文化

第二部分:财务报表分析

一,资产负债表分析

1 总资产

双汇近5年的总资产增加,说明规模较大,总资产增长率不是太稳定,但后面都逐渐增加,说明公司正在扩大之中,并且成长性较好。

2. 资产负债率

资产负债率基本小于40%,说明公司没有偿债风险。

3.有息负债和货币资金

准货币资金与有息负债之差大于0,进一步说明公司没有偿债风险。

4. 应收预付与应付预收

应付预收-应收预付的差额大于0,说明公司具有两头吃的能力,竞争力较强。

5. 固定资产占比

固定资产占总资产的比率逐渐小于40%,说明公司由重资产型转化为轻资产型,并且维持竞争力的成本较低。

6. 投资类资产分析

投资类资产占总资产的比率近5年的10%,说明公司是比较专注主业。

7.存货商誉爆雷分析

商誉占总资产的比率小于10%,基本没有爆雷的风险。

二、利润表分析

1. 营业收入增长率

.

公司近5年的营业收入增长率大于10%,目前处于快速成长之中,前景较好。

2. 毛利率

近5年毛利率小于40%,整个行业的毛利率都不算高,双汇是龙头企业,说明产品的竞争力是较好的。

3. 期间费用率/销售费用率

期间费用率占毛利率的比值小于40%,销售费用费率小于15%,说明公司的成本管控能力较好,产品容易销售,销售风险较小。

4.主营利润率

主营利润率小于15%,主营利润占营业利润的比率大于80%,说明公司的主业盈利能力不是很好,但是对于龙头老大不是问题,并且利润质量高。

5. 净利润现金比率

近5年的净利润现金比率大于100%,说明公司的经营成果较好,并且含金量较高。

6.ROE净资产收益率

ROE近5年大于20%,双汇的整体盈利能力较好,持续性较好。

三、 现金流量表分析

1.经营活动现金流分析

销售商品提供劳务收入与营业收入的比例大于100%,说明公司含金量高,卖货的钱基本能回来,造血能力强,净利润现金比例近5年的平均值大于100%,说明收到都是真金白银。

2.投资活动现金流分析

双汇发展近五年“购建固定资产、无形资产和其他长期资产支付的现金”与“经营活动产生的现金流量净额”的比率在3%-60%之间,说明公司的成长潜力还是很大的。

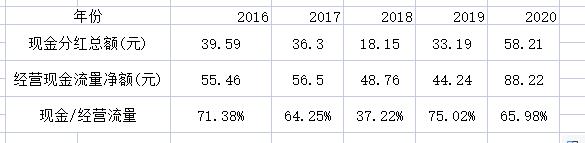

3. 筹资活动现金流分析

由图可知双汇近5年的分红区间值在20%-70%之间,虽然不稳定,但是对股东还是很慷慨的。

4. 发展类型

根据现金流量表分析,双汇的经营,投资,筹资现金流活动分析,公司属于正负负型。

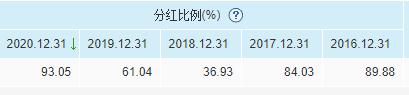

5.企业分红

分红比例在20%-70%之间,双汇2016-2020年的分红比率较高,可见双汇发展对股东还是非常慷慨的。

第三部分:企业估值

1 合理市盈率

由财报数据分析,双汇发展的资产负债率小于40%,说明不是高杠杆企业。并且由品牌优势,效率优势,文化优势3个护城河,双汇是龙头企业,行业成长性2017-2018年不是很好,低于10%,并且细分行业规模高于300亿,常规标准25倍市盈率,这里打个8折,所以给出合理市盈率20倍。

2 归母净利润增速分析

净利润现金含量大于100%,可以看到虽然双汇发展2018年和2019年受猪瘟影响净现比低于100%,但过去五年的净现比平均值为115.67%,超过了100%。通过双汇发展的业绩表现我们可以合理推测,未来3年净利润大概率可以持续增长。

由下图可知,净利润在2020年的基础上,净利润最近5年的复合增速是9.17%。

3.估值

第四部分:分析总结

1 优势总结

双汇发展在同行业地位较高,规模大。资产负债率健康,毛利率稳定在20%左右,RoE在26%-37%之间,盈利能力强。加上稳定的高分红,双汇发展是优秀企业。

2 风险总结

双汇的继承人换选问题将会是一个关注点。 净利润现金含量高但不稳定, 主业盈利能力不是很好, 固定资产比较不稳定,需持续关注。

声明:全文不作为投资意见