,关注“齐晟太子看债”

转债

研究

09月

11日

探寻“高票息”转债

中泰固收 | 韩坪 齐晟

风险提示:

发行监管政策超预期,权益市场变化超预期

近期的转债发行频度有所回升,欧派、英科、翔鹭、九洲等先后在8月中下旬发行,而发行特点较前期的变化不大,仍是低评级、小规模为主。发行总额不超过5亿元的个券居多,债项评级也是AA-居多。

不过这一轮的发行与之前也有一些不同之处,例如英科转债从第三年开始就高达3.3%的票息,外加128%的历史最高到期赎回价;欧派转债的回售条款仅在最后一年激活。条款多样化的出现也非一朝一夕,随着转债市场的不断扩容,转债的条款博弈似乎有前置化的倾向,即从发行时的条款设计开始,发行人就已经对自身有大致的定位和诉求,而不再拘泥于上市之后的发行人及投资者之间的博弈。

本篇报告尝试回答2个问题: 首先,转债市场在近两年明显扩容,票息设计与以往有何不同,呈现出怎样的发展路径? 其次,随着票面利率模式的演变,转债的博弈格局是否因此而有变化?

因此本篇报告主要针对票息设置展开探究,下一篇报告则对赎回条款和回售条款的多样性进行详细讨论。

票息条款的历史演变

从多样化趋于单一化

随着时间推移,转债的票息设置也一直在变化。早期的转债票面利率主要分为三类:一类是固定平铺式的票息设计,即存续期间的票息为恒定值;第二类则是目前常见的阶梯累进式票息;还有一类是浮息累进式票面,即在累进式票息的基础上,附带票息补偿措施,票面利率将随着银行存款利率上调而上浮。

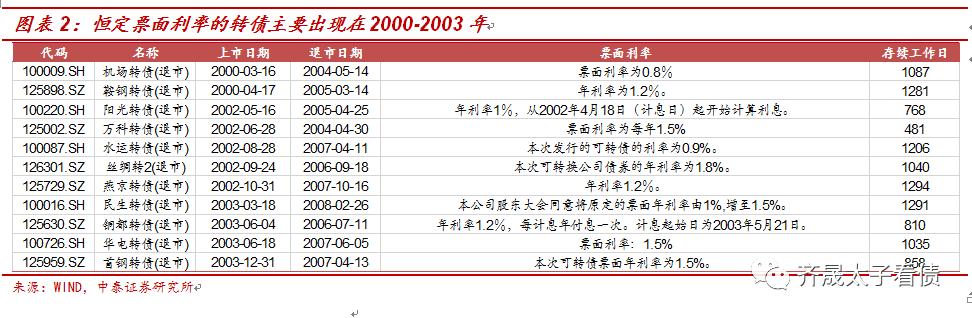

时间分布上,固定式票息主要集中出现在2004年之前的转债市场。Wind数据显示,2000-2002年上市的转债,票面利率均为固定设计,从早期的机场转债到后面的阳光、万科、丝绸转2以及燕京转债,固定票面利率从0.8%到1.8%不等。而在2003年以后的上市转债中,固定票息的出现频率有所下降,仅有民生、铜都、华电和首钢采用了这种模式。

与累进式票息相比,恒定票息转债的平均付息成本偏低。以2003年上市的转债进行对比,可以看到民生、铜都、华电和首钢的恒定付息是每年1.2%-1.5%不等,而同期上市且采用累进式票息的转债,其平均到每年的票息都是高于1.5%的。虽然转债只有在存续期间才需要付息,但考虑到03年上市转债的存续期限普遍不短,因此将实际付息成本平摊到每年以后,只有邯钢和国电的平均付息是低于每年1.5%,而这也主要得益于前置票息的设定较低(第一年不超过1%,第二年不超过1.3%)。

进入2004年,固定式票息的转债就不多见了,但在04年、06-07年这些时段,浮息累进式转债集中出现,尤其在06-07年的出现频率较大,主要原因是银行存款利率在06-07年的调整频次和幅度偏多,导致转债在前置票息本来就不高的基础上,还要遭受利率风险。 因此为了应对存款利率上调而带来的风险,转债发行人选择盯住存款基准利率,在票息设置上给出了让步,同时给投资者一颗定心丸。从条款具体内容来看,大部分浮息模式都是盯住一年期银行存款利率,并随之上浮相应票息。例如,在存款利率多次调整后,锡业转债的历年票息随之调整,其中最后一年的票息由最开始的2.5%一直调整到3.81%。

随着时间推移,转债的票息设置从多样化向单一化发展。固定式票息和浮动式票息的模式都逐渐消失,累进式票息的模式成为主流,类似于“第一年0.4%,第二年0.6%,第三年1.0%,第四年1.5%,第五年1.8%,第六年2.0%”的字眼在募集说明书里更加常见。

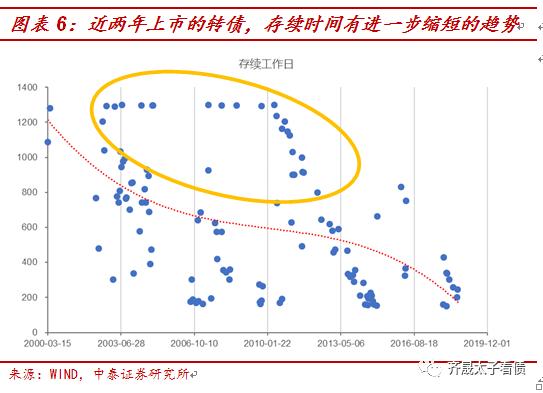

为何票息会从多样化趋于单一化?这与发行人对转债市场的理解和感受有关。首先,转债存续时间的短期化,叠加前置低票息,是导致票面模式统一化的重要原因。转债存续时间随着时间推移而显现出一定的缩短趋势,尤其是对于那些2016年以后上市且目前摘牌退市的转债,虽然没经历过2007年和2015年的超级牛市,但大多数的存续时间不超过400个工作日,这与2013年以前的转债市场形成鲜明对比,很多转债存续时间超过800个工作日(黄色椭圆)。

当然,以上分析存在幸存者偏差的问题,但这不影响“发行人对转债逐渐轻车熟路,再融资意愿向转债靠拢”的这一事实。在越来越多的案例和数据支撑下(比如宝信、万信、常熟、平银等),发行人开始意识到转债的存续期限是存在短期化的可能性,这个时候再加上一个前置低票息的设计,那就可以用较低的成本来募集资金。

因此,“前低,但后也不高”的累进式票面利率得以逐渐推广,类似于“第一年0.4%,第二年0.6%,第三年1.0%,第四年1.5%,第五年1.8%,第六年2.0%”的模式成为了主流。而在3年存续期的假设下,累进式票息要比“每年恒定1.5%”的模式更加节省空间。

其次,从发行人角度看,浮息模式在当前经济环境里也不适用。考虑到国内经济基本面在中长期还是继续向下,银行存款利率出现上调的概率不大,因此在利率风险可控的情况下,浮息模式的适用性一般。当然,不排除在未来随着利率上调风险的再次出现,浮息保护模式可能重新回到票面设计当中。

为何会出现票息偏高的转债

可能有三种原因

回到目前存续的个券来看,仍有一些转债在票面利率方面与众不同,具体表现为后半段票息要明显高于一般的转债。例如,近期发行的英科转债,从第四年开始出现高达3.3%的票面利率,而到了最后一年则是4%;无独有偶,未来、苏银、中信、平银和济川转债的票面利率也在后半段设置的较高。

对于后置票面利率明显较大的这种现象,可能有三种原因:第一,发行人可能希望通过高票息去弥补其它方面的不足,以未来转债为例,发行人在经营基本面上与欧派、索菲亚等仍存在差距,加上发行时的正股估值偏高、质押比例不低、债项评级偏低、回售保护期较长(最后一年进入回售期)等因素,发行人可能是希望通过设置偏高的票息,将转债与其它品种区别开来,同时增强吸引力。

其次,与众不同的高票息或能降低发行难度。在市场情绪并未达到高点的时候,规模较大而题材又不突出的待发行转债更需要思考如何吸引投资者在一级市场积极申购,以及在二级市场积极参与。对于今年上市的银行转债而言,适当提高票面利率成为了一个选择,不过平银、中信和苏银的出发点也不完全相同。平银更多是希望通过条款让步,能让转债更有吸引力,而此后的中信和苏银不仅是考虑到发行难度,更是需要对标平银来让自身的吸引力不流失。

最后,后置票息不一般的转债,也有可能是发行人在表达促转股意愿的信号。当转债在票息低的时段没能解决战斗,那么后置高票息将会成为发行人给自己的“激励措施”,当转债拖到最后时点,高票息会给发行人带来财务成本的压力,因此促转股意愿会空前强烈,这个时候的下修概率或达到最大。近如英科,远如济川,可能都有这方面的考虑。

票息条款的潜在影响有限

与转债价格之间的联系并不强

不同的票息设置,对转债价格的潜在影响如何呢?从历史情况看,票息模式(固定式或累进式)似乎在当时的市场没有太大的影响力。作为固定票息的转债,民生、铜都、华电和首钢的存续时长集中在800天到1200天(工作日),并没有与累进式票息的转债形成明显分化(详见下图红色矩形框)。

当然,如果仅观察累进式票息转债,虽然会看到票息水平与存续时间似乎存在负向关系,平均付息高的转债,其存续时间相对较短,但这种负向关系真的站得住脚吗?首先,如果剔除掉钢钒转债这个低值,则负向关系有所减弱。

其次,转债能否触发强赎而提前摘牌退市,更多是取决于正股表现,而票面利率在其中的贡献度实则一般,不应被夸大。虽然钢钒、复星转债的票息设置较高,但其强赎退市均是自身走强而触发的,并非仅仅依靠平均票息偏高而触发强赎的。相比之下,华西转债的票息设置也不差,平均票息达到2.1%的水平,但存续时间超过1000个工作日,说明票息并没有在强赎方面有明显贡献。因此,上文所述的负向关系并不能作为坚实的论据来证明“票息优厚有助于转债表现”这一观点,只能说票息让步大的发行主体,可能对投资者更加友好。

此外,票息与转债价格之间的联系其实并不强。理论上,虽然转债票息也是构成价格的一部分(更确切地说是债底),但仔细对比高票息转债与一般转债,可以发现票息的溢出程度有限。以英科转债为例,第四年至第六年分别有3.3%,3.5%,和4%的票息,票面利率确实高出一般的转债,和一般转债的票息相比(第四年1.5%,第五年1.8%,第六年2.0%)溢出程度大概分别是1.8%、1.7%和2%,票息虽高但溢出范围控制在3%以内,更多是提升了债底价值。

但债底对价格的影响力有限,正股仍然是转债的主要驱动力,将转债等权指数与其它股指比较之后更加显而易见,因此不需要过度夸大票面利率对转债价格的中长期作用。

小结一下,票息设置其实对转债的影响是短期的,且主要集中在发行上市的转债存续初期,票面利率的设计也从多样化趋于统一化,而累进式票息的模式是市场“自然选择”的产物,偶尔出现的高票息特例则是各有所需。 需要说明的是转债能否强赎成功,并不取决于票息条款,不宜夸大高票息对转债的推动作用。

如何对待“不走寻常路”的高票息转债

有两点值得关注

虽然票息对转债影响是短期的,但是对于英科、未来这些给予票息让步的个券应该如何是好呢?对此,我们认为投资者在面对“票息不同寻常”的转债时,可以关注两点: 第一,一级市场是不是情绪又不好了? 第二,发行人的让步究竟是更强的促转股意愿还是存在“瑜不掩瑕”的情况。

首先,当市场一片惨淡、转债不好卖的时候,各类条款的让步就会悄悄地发芽,例如去年11月的长久,以及年初的平银(中信和苏银存在尾随效应)。在这种情况下,能做出让步的一般是基本面中等偏弱的发行主体,对于基本面稍强一些的个券(比如平银、苏银),投资者还是应该积极参与申购;对于基本面偏弱的,投资者适当申购,因为这类转债有可能在上市初期出现轻微跌破面值的现象,待上市之后低吸也不迟。

其次,票息让步可能是发行人表达自身促转股意愿的一种手段,但当市场对此形成一致预期后,该转债可能会成为交易性资金追逐下修的对象,增加了博弈难度。另一方面,如果发行人是希望通过提高票息来弥补基本面不足的话(或者是为了在同期发行的转债中脱颖而出),更加需要投资者花点力气在正股基本面的研究上。

转债市场展望

守得云开见月明

截至到本周三,一级市场目前得到证监会核准的待发转债有113亿(不包括交银的600亿),而通过发审委的规模目前有900亿,其中浦发银行占了500亿。我们统计了近期转债的流程时长,目前从发审委到证监会核准的耗时中位数为55天,且8-9月份的耗时有缩小的趋势,证监会核准集中出现在6月、8月下旬和9月初。

再从证监会核准到发行公告,根据近期的案例来看,耗时中位数是57天,但个券之间的差异性较大,最快的是翔鹭仅用3天,九洲、英科、好客、圣达也都不超过20天,而哈尔、晶瑞及欧派都用时超过100天。

最后从发行再到上市,由于8月中旬以来市场情绪回暖,转债上市有所提速,8月初以来上市的转债耗时中位数为25天,而在4月回调之后到7月中旬这段时间的中位数是27天。

根据各流程的集中度和耗时中位数,中性预测下,我们估计转债在9月中下旬的发行规模可能在16亿到30亿之间,10月份可能在30亿到75亿之间,11月的潜在规模变化较大,从50亿到650亿,上限取决于浦发银行,同时顺丰、桃李、川投、烽火、新希望等或集中出现在10-11月份,发行规模均不低,值得留意。

小结一下,从待发规模和品种来看,四季度可能成为优质新券集中登场的时刻,再结合历史规律来看,11月份或是一个参与申购的绝佳时点。不过这里也需要提醒2个潜在风险,其一是倘若二级市场在四季度表现不佳,一级市场有可能迎来弃发潮(像去年下半年的情况);其二是交通银行的转债发行仍是未知数,如果年内发行则可能形成供给砸坑的情况。

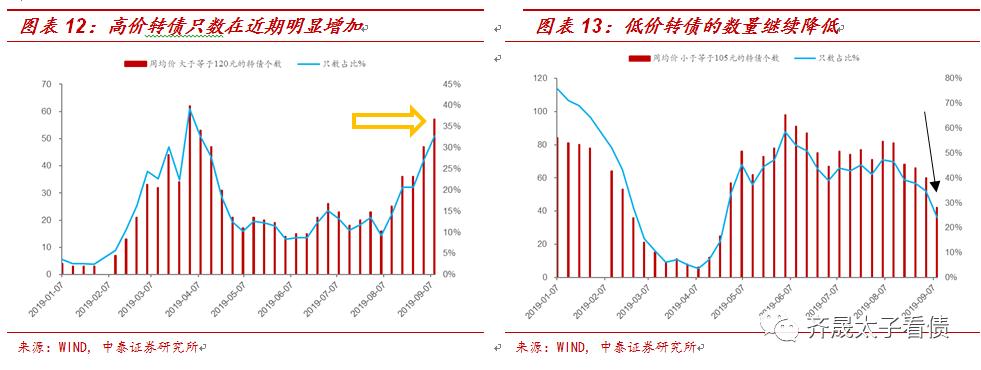

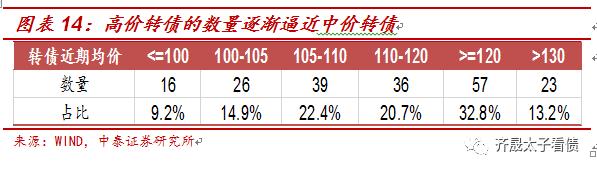

二级市场近期继续“炙手可热”的行情,无论是定基后的中证转债指数还是我们构建的等权指数,均显示当前的市场位置已经接近了年内高点。同时,高于120元的高价券数量在不断提升,目前占比达到33%,而低于105元的低价券在减少,占比为24%。从价格分布看,高价转债的数量正在逼近中价转债,目前价格在105-120元之间的转债有75只,而高于120元的转债则有57只。

结合8月中旬至今的区间表现看,转债个券的涨幅中位数为4.9%,而涨幅超过10%的个券大致可以分为3类,一类是耳熟能详的交易型品种,例如特发、凯龙、盛路、东音等;还有一类是板块热度高、有业绩支撑的品种,例如崇达、长信、视源、蓝思等;最后一类则是市场虽然存在分歧,但涨幅也不弱的品种,圣达、启明等。

站在当前偏高位置,我们想要提醒已经上车的投资者:首先,短期内守住仓位,在看到拐点前不要轻易下车,一是市场向上的惯性或能持续一段时间,二是在“资产荒”的环境里,目前如果止盈,流出资金也没有特别好的去向;其次,临近前期阻力位,市场波动性可能加大,假如转债后市出现了明确的向下拐点,建议止盈,然后静待优质新券的供给。

对于踏空这一轮的投资者,当前追涨优质转债的必要性不大,风险收益并不对称。目前,一方面可以考虑新券申购及上市初期的配置,另一方面虽然目前性价比高的“便宜货”很少了,但可以依靠各项指标挖掘并适当配置中低价转债,提前堵住其它资金的去向。

个券方面,由于优质转债的价格普遍已高,此时择券范围有限。在中低价格转债中,从价格(尽量110元以内)、溢价率(控制在30%)、流通性、债项评级以及财务数据等因素出发,建议适当关注中天、好客、明泰、杭电和司尔转债,此外考核周期长的资金可以适当考虑大族转债。前期推荐的绝味、通威、视源、精测、福能、招路、核能由于价格已高,对于没有持仓的投资者不再推荐。

特别声明

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过微信订阅号制作的本资料仅面向中泰证券客户中的专业投资者,完整的投资观点应以中泰证券研究所发布的研究报告为准。若您非中泰证券客户中的专业投资者,为保证服务质量、控制投资风险,请勿订阅、接受或使用本订阅号中的任何信息。

因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!中泰证券不会因为关注、收到或阅读本订阅号推送内容而视相关人员为中泰证券的客户。感谢您给与的理解与配合,市场有风险,投资需谨慎。

本订阅号为中泰证券固收研究团队设立的。本订阅号不是中泰证券固收研究团队研究报告的发布平台,所载的资料均摘自中泰证券研究所已经发布的研究报告或对已经发布报告的后续解读。若因报告的摘编而产生的歧义,应以报告发布当日的完整内容为准。请注意,本资料仅代表报告发布当日的判断,相关的研究观点可根据中泰证券后续发布的研究报告在不发出通知的情形下作出更改,本订阅号不承担更新推送信息或另行通知义务,后续更新信息请以中泰证券正式发布的研究报告为准。

本订阅号所载的资料、工具、意见、信息及推测仅提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,中泰证券及相关研究团队不就本订阅号推送的内容对最终操作建议做出任何担保。任何订阅人不应凭借本订阅号推送信息进行具体操作,订阅人应自主作出投资决策并自行承担所有投资风险。在任何情况下,中泰证券及相关研究团队不对任何人因使用本订阅号推送信息所引起的任何损失承担任何责任。市场有风险,投资需谨慎。

中泰证券及相关内容提供方保留对本订阅号所载内容的一切法律权利,未经书面授权,任何人或机构不得以任何方式修改、转载或者复制本订阅号推送信息。若征得本公司同意进行引用、转发的,需在允许的范围内使用,并注明出处为“中泰证券研究所”,且不得对内容进行任何有悖原意的引用、删节和修改。

分析师执业证书编号

齐晟 S0740517040002

龙硕 S0740518020001

韩坪 S0740519070007