首发:文文大保贝儿

一个有趣有料有态度的保险自媒体

大家好,我是文文大保贝儿,你的脚后跟部保险博主。

又给大家扒到宝藏年金啦!

这款来自君龙人寿的“龙抬头2.0”养老年金险,是目前市面上毫无疑问的、第一梯队的养老年金险产品。

下面我们就来详细的说一说这个产品。

01

龙抬头2.0产品形态

龙抬头2.0这款产品,与大多数产品类似,投保年龄最长支持55周岁的人群。

可选缴费期较多,支持1/3/5/10/15/20年多个交费期限,年交保费最低1万起。

在领取方式上,有按年领取和按月领取,两种方式自由选择。

在身故保障上,龙抬头分三个阶段:

- 领取日前身故,赔付已交保费或现金价值(两者取大);

- 保证领取期间内身故,赔付剩余的保证领取年金;

- 保证领取期间后身故,退还保单对应年份现金价值。

02

龙抬头2.0产品亮点

(1)亮点一:稳定领取,长期保障

自领取日起至105周岁,可稳定领取养老年金。

龙抬头2.0提供几乎与生命等长的现金流,抵御长寿风险,安享夕阳红。

当然硬要说有问题,这个确实也有问题,龙抬头2.0的养老年金领取不是持续终身的。

严格来说,105岁确实不等于终身。

如果寿命超过105岁,活到110岁、120岁,105岁之后就没有养老年金可以领了。

(2)亮点二:保证领取20年,固定收益确定

很多人担心,自己万一活不到养老金领完那一天,那是不是买的保险就亏了?

龙抬头2.0很好地解决了这一痛点——保证领取20年。

养老年金险的“保证领取”,指的是,如果在保证领取的20年期间内,被保险人不幸身故,会把剩余的保证领取金额,一次性的赔付给受益人。

无论发生了什么,只要已经开始领取养老年金了,那么, 在保证领取期间内身故,一定保证可以领取够20年的养老金。

有了“保证20年领取”这项保障,就不用再担心万一不幸早早挂掉了,人财两空的情景。

ps:被保险人在保证领取期内身故,受益人一次性领取身故保险金。

身故保险金金额=保证领取期内应领取的养老年金总额-累计已领取养老年金。

(3)亮点三:灵活多样,随心定制

可选择多种缴费方式;可选择年领/月领、累计生息/现金领取,十分灵活。

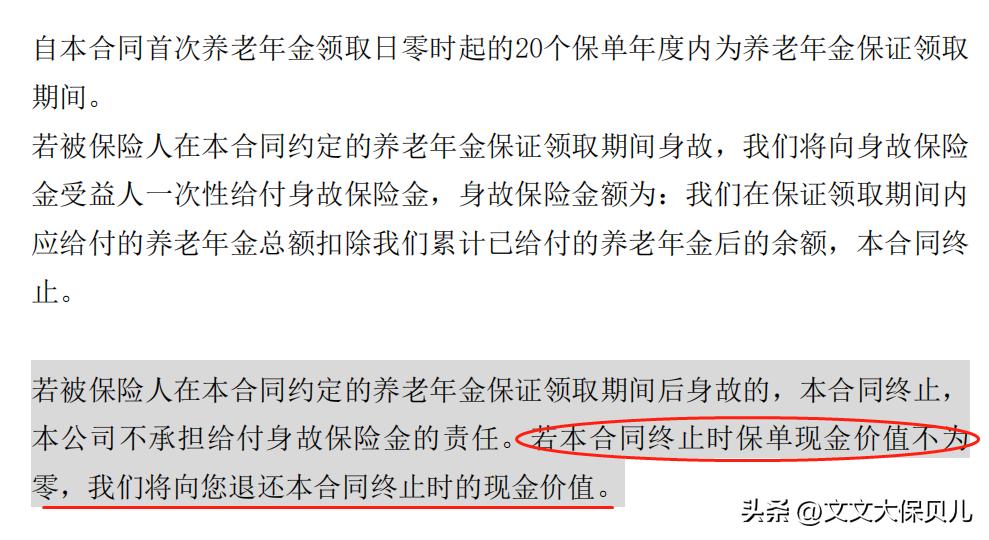

(4)亮点四:现金价值持续至85岁

市面上很多养老年金过了保证领取期,身故就不赔了。

而龙抬头2.0这款养老年金险产品,不仅做到了每年的领取金额高,而且过了20年保证领取期之后,身故还能赔现金价值。

现金价值一直持续至85周岁。

被保险人在保证领取期间之后身故的,如果身故时保单仍有现金价值的,会退还现金价值。

给大家举个例子:

隔壁王嫂55岁开始领取,保证领取期间为55岁-74岁。

如果隔壁王嫂在75岁-85岁期间身故,现金价值依然可以拿得到。

这项保障也是清清楚楚的写进保险条款的:

可观收益+超长期现价,可以说,龙抬头2.0既保障了高品质的养老生活,也能满足我们在退休后对财产灵活支配的需求。

ps:

“现金价值”在养老年金险里的作用,就好像一个调节阀,可以调整养老钱的规划:

不退呢,就一直领取,自用养老;退呢,可以把钱提前拿出来,作为他用。

但很难说有“现金价值”是好是坏。

对于财务自律能力强的人,有现价可以让产品变得相对灵活;反之,则容易导致养老金被提前挪用。

因此,对于养老年金险的“现金价值”问题,大家也要客观看待。

03

龙抬头2.0投保案例

(1)案例一

30周岁的隔壁老王,为自己投保了“君龙人寿龙抬头2.0养老年金保险”,年交保费10万元,连续交10年。

隔壁老王选择的养老年金起始领取年龄为60周岁,每年领取12万多元,一直可以领到105岁。

在隔壁老王84岁的时候,保单里还有将近50万的现金价值。

如果隔壁老王在84岁的时候感觉身体情况较差,可以考虑直接退保,领取剩余现金价值。

此时隔壁老王已经领取了25年的养老年金,总计领取302万元;

而退保还能拿回来48万元的现金价值,相当于只花了50多万的本金,就撬动了300多万的养老资金,杠杆非常高。

ps:到达85周岁及以后现金价值变为0元,身故赔付亦为0元。

(2)案例二

还是今年30周岁的隔壁老王,选择了年交保费5万元,连续交10年,在60岁的时候开始领取养老年金。

在隔壁老王60-79周岁时:龙抬头2.0每年可领取养老年金6.045万,79周岁时,累计领取120.9万,约为保费的2.42倍;

在隔壁老王85周岁时:养老年金已经累计领取了157.17万,约为保费的3.14倍;

在隔壁老王105周岁时:养老年金已经累计领取了278.07万,约为保费的5.56倍。

不管将来经济环境怎么变化,这都是隔壁老王雷打不动的、每年能保证领取的养老金。

04

关于君龙人寿

“君龙人寿”可能很多小伙伴都没听过,这家保险公司于2008年12月17日在厦门正式开业。

是由世界500强企业厦门建发集团有限公司,和有70余年寿险管理经验的台湾人寿保险股份有限公司,合资设立的专业保险公司。

也是首家总部设在福建省的保险公司。

厦门建发集团有限公司系厦门市属国有独资企业,创立于1980年。

现主要业务涵盖供应链运营、城市建设与运营、旅游会展、医疗健康以及新兴产业投资等领域,2021年营业收入超7,000亿元人民币,资产总额超6,500亿元人民币,已连续多年登榜“《财富》世界500强”。

台湾人寿保险股份有限公司为台湾地区第一家寿险公司,于1947年成立,2015年10月15日正式成为中信金控100%持股之子公司,为全球品牌100大寿险公司。

写在最后

作为一款非常抗打的养老年金险,龙抬头2.0自上线以来,就在聚光灯下,广受好评。

人生当中的大事,比如说30年后退休养老的钱,容不得任何闪失。

配置养老年金险最好的时机,一个是从前,一个是现在。

君龙人寿龙抬头2.0,就是目前非常值得考虑的一款养老年金险产品。

商业养老年金保险的安全等级媲美国债和银行存款,保障责任和利益全部写进保险合同,白纸黑字,大家完全可以放心。