北京冬奥会第一次大规模使用绿氢,给氢能增加了不少热度。氢能是一个特别的能源,它的优点和缺点一样明显,氢能的优势就是终端利用清洁,劣势是全生命周期能量转换效率低。下面就说说国内的氢能发展的怎么样了,产业链有哪些关键环节需要突破,以及龙头企业发展的如何。

1、国内氢能发展及政策情况

中国是世界上第一大产氢的国家,2020年的氢产量达到2050万吨,不过目前的氢生产主要以煤制氢为主,占比达到60%左右,而绿氢的占比还不到2%。

加氢站方面,根据中汽协的数据,2021年,我国新建成加氢站126座,到去年年底累计建成255座加氢站,其中已经投入运营的有183座,待运营69座,暂停运营3座。

燃料电池汽车方面, 2021年我国燃料电池汽车产销分别完成1777辆和1586辆,同比分别增加48.2%和34.7%。

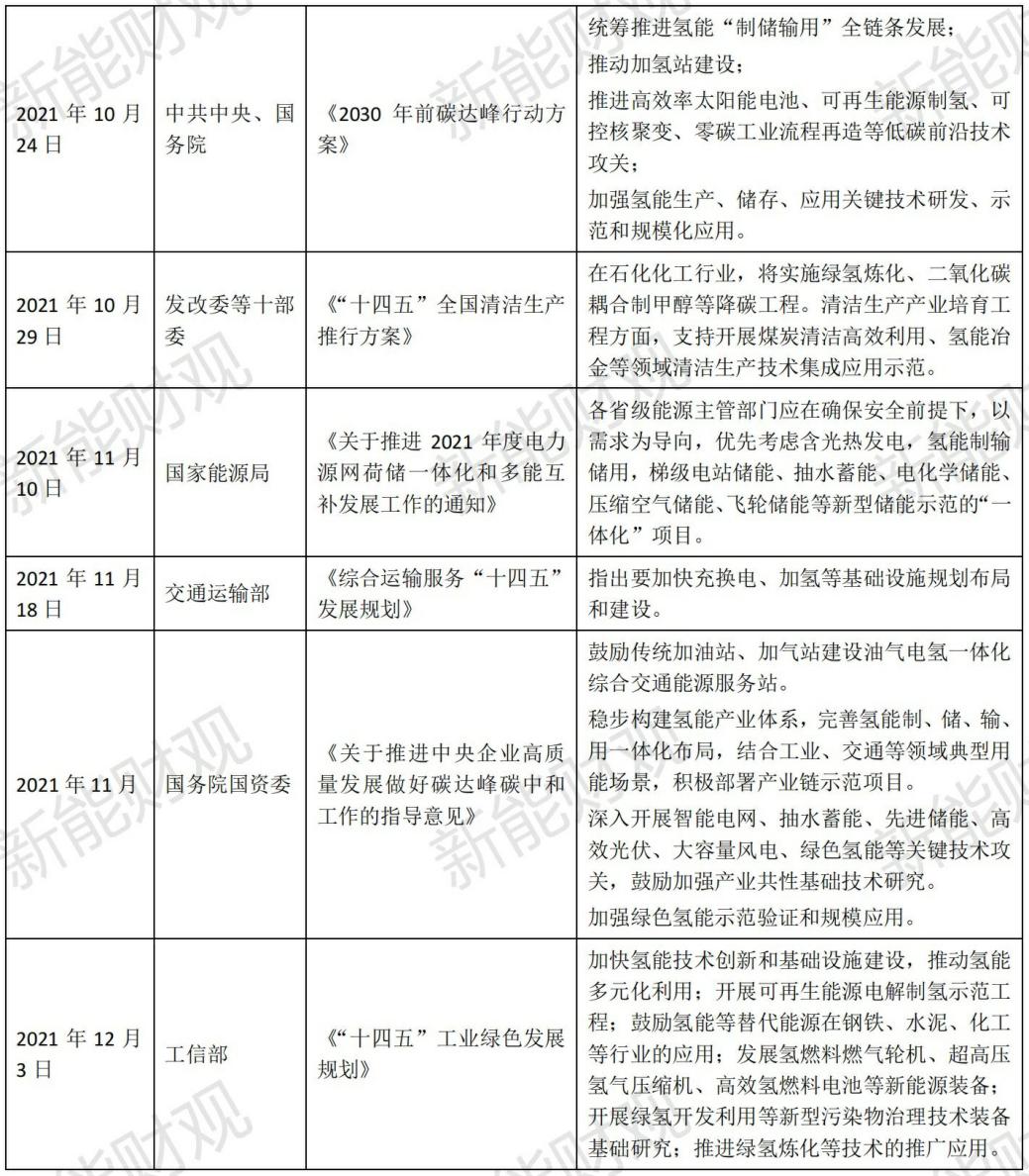

所以,目前我国绿氢还处于示范推广的阶段。不过氢能的发展和政策联系紧密,从2019年开始氢能被写入政府工作报告之后,这两年政策对氢能的支持力度不断增加,下面是2021年以来氢能政策的汇总。

从上面的政策情况来看,国内的政策已经开始加大力度支持氢能的发展,并且成体系的推动氢能产业进步。

一方面在宏观战略中,政策主要侧重于建立完整的氢能供应体系,像经济和社会“十四五”规划和2035远景目标、2030年前碳达峰行动方案、十四五工业绿色发展规划这几个文件从不同方面确定了氢能的发展方向,从氢能产业链的各个环节逐个突破,通过全产业链规模化来逐渐降低绿氢的综合成本。

另外,在微观上,希望将交通领域作为主要的应用市场,向储能、工业和建筑领域延伸。为此确定了一批氢能重点技术专项,发布了燃料电池汽车和加氢站的技术规范,以示范项目来带动氢能技术的进步。

2、氢能产业链

氢能源产业链是一个大家族,可以分为上游的产氢,中游的氢储运,以及下游的氢燃料电池及应用。在氢能企业中,既有中石化、中石油、国家能源集团这种大型央企,也有隆基、阳光电源等头部民营企业。从整体情况来看,氢能产业链的现状处于企业纷纷布局,但氢能在业务中的占比还很小,产业规模有待进一步扩大。

3、产业链各环节主要企业分析

(1)制氢环节

在制氢环节上,目前主要的方法是化石能源制氢、工业副产氢,以及电解水制氢。其中,通过煤炭和工业副产氢制取的氢气被称为“灰氢”,通过天然气制取的氢气被称为“蓝氢”,通过电解水制取的氢气被称为“绿氢”。

现在虽然国内大力提倡发展绿氢,但绿氢在制氢环节的占比还非常小,占比不到2%。

目前制约绿氢发展的主要原因是成本,在绿氢的生产中,电能和电解槽两者所占的成本最高,耗电所占的成本占五成左右,电解槽所占的成本大约占四成,电解槽造太贵主要是因为设备国产化程度太低,需要从国外进口。

(2)主要企业分析(电解水制氢)

1)隆基

隆基是单晶硅片和组件的龙头,到2021年9月隆基的组件和电池的营收达到362亿元,占总营收的66%,硅片和硅棒营收155亿元,占比达到28%。

隆基在氢能领域的布局思路很清晰,凭借光伏领域的资源优势,隆基可以很容易的拓展到可在可再生能源制氢领域,隆基在近两年已经加快了布局,2021年隆基在氢能领域的动作达到10次以上,最大的项目是3月和朱雀基金合资成立了隆基氢能科技,注资金额为3亿元。9月又在西安成立的西安隆基氢能新材料有限公司。

2)阳光电源

阳光电源是国内逆变器的龙头,其光伏逆变器业务占比最大,到2021年6月,营收为35.91亿元,占比达到44%;另外电站开发和储能系统也是占比较大的业务,占比分别为33%和11%。

阳光电源的业务涉及很广,对电站投资和开发都有涉及,而且在氢能领域布局也比较早,2019年7月阳光电源在山西晋中就签订了一个300MW光伏和50MW制氢的综合示范项目。

在2021年6月18日,阳光电源出资成立合肥阳光氢能科技有限公司,注册资本1亿元人民币。

阳光电源在电解槽方面已经取得了成果,2021年3月,阳光电源就发布了国内首款最大功率的制氢电解槽——SEP50 PEM。

3)宝丰能源

宝丰能源的主业集中在化工领域,它的烯烃产品营收占比达到52%,焦化产品占比达到38%,营收额分别为54.45亿元和39.35亿元。

宝丰能源为了转型在氢能领域投资很大,在2019年就启动了200MW光伏发电制氢项目,每小时可以制氢2万方,这是一个示范项目,目前已经投入生产,项目的年产氢气量达到1.6亿方。同时,宝丰能源还拟出资10亿元成立宁夏宝丰能源绿氢科技公司,利用太阳能制氢用于化工生产。

复合增长率和利润增速是体现企业成长性的主要指标,隆基在过去五年的复合增长率为36.47%在三家企业中最高,体量也是最大的,隆基的营收从2016年的115亿元,增长到2020年底的近546亿元,2021年前三季度的营收额已经达到562亿元,预计全年业绩还将大幅增长。

阳光电源的复合成长率为26.69%,总营收从2016年的60亿元增长到192亿元,2021年前三季度营收达到152亿元,预计全年增速比之前小有增加。

隆基和阳光电源的高增长率主要得益于光伏赛道的红利,而宝丰能源由于化工产品占比较大,化工行业的成长性远不如新能源行业,因此宝丰能源的五年复合增长率较低为14.69%。

归属净利润增速方面,隆基的增速最高(40.77%),阳光电源次之(26.29%),宝丰能源最低(21.89%),趋势和营收增速大体吻合。

(2)氢能储运

氢是最轻的化学元素,它的性质活泼,非常不容易储存和运输,这也导致了氢的储运成本很高。所以,要解决氢能的运输问题,不能只靠单一环节解决,需要一整套体系的匹配。

和绿氢制取一样,氢气储运的产业化程度也很低,气态储氢的效率太低,业内一般采取液态和固态储运。液态储运是最主要的方式,目前国外技术比国内成熟,在各种氢气储运方式中,建设输氢管道是最常见手段。因此,终端用氢加大了加氢站的需求。

加氢站建设投入成本较大,建设一座35MPa加氢站成本在1200万元左右。其中,整体设备成本占据了氢站建设成本的70%,而压缩机占据设备成本的50%,约450万,基本需要进口。

雪人股份和开山股份是国内压缩机的主要生产企业。雪人股份2021年前三季度的压缩机业务收入为5.45亿元,占总营收的42.56%。而开山股份的压缩机业务集中度更高达到82.77%,2021年前半年营收额达到14.75亿元。

从上面的图标中,可以看出雪人股份和开山股份的五年复合增长率基本相同,都为12%左右,但雪人股份的归母净利润十分不稳定,在五年中时常游走于亏损和盈利之间,2020年全年更是亏损了1.81亿元,到2021年前三季度虽然有所止亏,但还是亏损了2791万元。

相比而言,开山股份的利润增速则要健康得多,在过去五年实现了近20%的净利润增速。2016年其营收为17亿元,到了2020年则增长到超过30亿元。净利润从2016年的不足一亿元(9946万元)增长到2.56亿元。到2021年9月30日,开山股份归属净利润达到2.29亿元,预计全年将比2020年实现小幅增长。

雪人股份的净利润出现亏损主要与营业成本高企有关,以2021年三季度数据而言,其ROE为-1.33%,营业净利润率为-2.63%,反应在具体业绩上则是同期营业总收入为12.92亿元,而营业成本居然高达11.07亿元,加上管理、销售等期间费用,成本总额高达13.41亿元。

(3)燃料电池环节

氢燃料电池的主要的应用场景可以分为3类:交通、固定电源及便携式电源。

氢能在未来最重要的应用场景在交通运输领域,目前纯电动车在开发和应用场景中更成熟,但燃料电池车也有自己的优势。

氢燃料电池车更适用于重型商用车领域。商用车排放占比高,是交运领域重要的减排对象。与纯电动车相比,氢燃料电池车能量密度高,加注燃料便捷、续航里程较高,理论上更适合长途、大型、商用。

氢燃料电池汽车主要由高压储氢罐、燃料电池堆栈、燃料电池升压器、动力电池、驱动电机和动力控制单元等组成。

和电动车一样,氢燃料电池车的电池系统是整车的成本大头,占整车成本的30%左右。其中,电池堆是燃料电池系统的核心,占电池系统成本的一半以上。

市场上有5种类型的氢燃料电池单元技术方案,其中最适合车用的是质子交换膜燃料电池。

膜电极是氢燃料电池的核心部件,在燃料电池电堆中承担了核心的电化学反应功能,其成本占据电堆总成本的60%以上,被人们称为燃料电池的芯片。

膜电极的技术和生产不仅决定了电堆的使用条件和寿命,同时也决定了电堆的成本。目前的前沿技术主要由国外大企业掌握,以丰田、巴拉德为主。国内的企业主要以东岳集团为主,以及长城电工和国家电投氢能公司等也涉及质子交换膜的生产。

从上图中可以看出,东岳集团虽然是国内质子交换膜的龙头企业,但过去五年的复合增长率并不高,只有4.73%,净利润增速只有5.59%。长城电工情况堪忧,过去五年的营收虽然维持在20亿元上下,但营收增速基本为零,五年复合增长率只有2.6%。2020年净利润甚至出现亏损,为-1.95亿元。

总的来说,质子交换膜企业在过去几年并没有很好的成长性,这种情况主要还是受行业大环境的影响,近年来国内质子膜企业还处于追赶状态,技术和发展规模都比不上国际领先企业,二来国内氢能还处于发展的初期阶段,产业链整体的经济性还不高,所以业绩和成长性低迷也可理解。

不过,东岳集团是全球唯一一家可以提供质子膜全部种类数值的公司,也是国内最领先的质子交换膜生产商,由于具备完备的氟化产业链,未来东岳集团在质子膜研发和制造上具有优势。同时,受燃料电池车销量的增长,东岳集团在2021年的质子交换膜订单快速增加,比过去三年的总和还多,有助于未来的业绩回升。

4、结语

氢能产业链眼下还处于发展初期,主要受制于产业链的成本太高,在没有基础设施和技术储备的情况下,大规模开发还需时日。下一阶段,氢能的发展一方面主要依赖电解水制氢的成本下降,主要包括可再生能源发电成本下降和电解槽设备成本降低。另外质子交换膜是未来氢能发展的关键技术,因为质子膜不仅是燃料电池车电池堆的核心部件,也是电解槽的关键技术,未来需要加大投入研发。