大家好,我是量子熊猫,鉴于当前新股破发逐渐常态化,以及我中的新股也碰到了破发情况...所以决定推出一个打新必读系列,专门分析判断新股的申购价值。

由于这部分研究近期才开始,并没有经过长期数据验证,可能会存在一定的风险。

我可以保证的是我会告诉你我是怎么分析的,并且我会按照这份计划执行,我无法保证的是一定就不会破发。

新股考察要素说明

考察要素1:可比行业和企业。

看企业的经营范围,判断从属行业,并选取相似度较大的可比公司,有现成的东西当然比较最省事。

考察要素2:发行价格和发行市盈率 。

参考近期破发情况,股价越高破发风险就越大,这个因素不算很重要。

注册制下新股发行定价和估值更趋于市场化,任何企业的价值都不可能摆脱行业基本面和企业基本面,所以市盈率是新股分析的绝对重点要素。

优秀的企业以其高于行业的成长性确实能够获得比行业更高的估值,所以第三步要筛选的就是成长性。

考察要素3:业绩情况。

企业的以往营收和利润是稳健增长还是逐年下滑?是否存在大幅波动,如果存在大幅波动需要重点考虑是否存在为了上市和估值调节报表的嫌疑。

下面进入正式内容。

2021年12月13日可申购新股分析

武汉光庭(301221):

企业基本情况:

全称“武汉光庭信息技术股份有限公司,主营业务为汽车零部件供应商和汽车整车制造商提供专业汽车电子软件定制化开发和软件技术服务。

在发展过程中,公司的业务由车载导航系统逐渐拓展至车载信息娱乐系统、液晶仪表显示系统、车载通讯系统、高级驾驶辅助系统(ADAS)、底盘电控系统、电驱动系统等领域,具备了面向智能网联汽车的全域全栈软件开发能力。

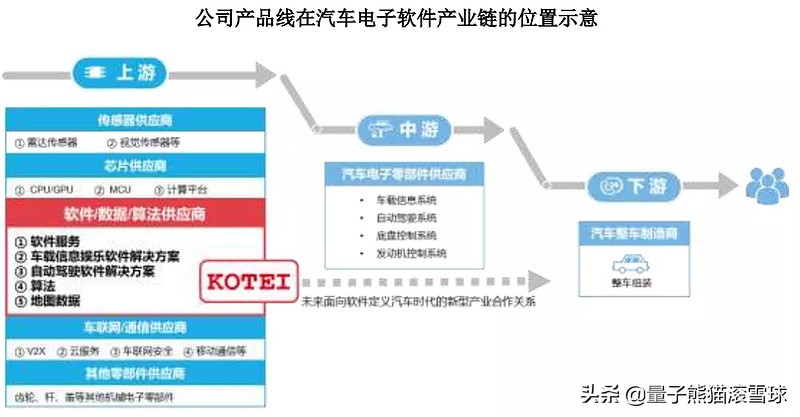

产业链的位置大概如下图,但是这个定位画的其实稍微有点牵强,因为其主要是提供汽车电子软件开发服务的,简单来说就是软件人力和服务外包,并不像QNX这类自主软件授权为主,主要干的还是体力活。

具体来看,软件服务可以拆分为定制软件开发、软件技术服务、第三方测试服务、软件许可以及系统集成向客户提供产品或服务几类。

其中定制软件开发指客户以实现单一或多个模块功能为目标,委托光庭信息承 担其部分或整体的软件定制化开发的业务,定制软件开发的工作成果按照软件 功能的实现情况进行验收。

这是光庭最主要的业务,占主营业务收入的比重分别为在50%左右。

软件技术服务系光庭信息为客户提供专业的技术人员参与其软件开发与测试服务的业务模式。

这是光庭第二大业务,占主营业务收入的比重分别为在30%左右。

第三方测试服务指光庭信息接受客户委托,使用专业仪器设备或软件工具 并按照相关技术规范对客户指定的产品进行测试与评价,出具专业测评报告的服务。

这是光庭第三大业务,占主营业务收入的比重分别为在10%左右。

前面三个已经占了主营业务收入的90%,剩下的软件许可和系统集成基本就没什么份额了,这也是我说苦力活的原因。

除了汽车软件外还有少量地理信息系统(GIS)行业应用,不过占比太低也没什么成长性,可以忽略。

业务收入中汽车电子软件和技术服务占比为持续提升,今年上半年已经接近95%,未来预计会进一步聚焦汽车电子软件,毕竟在新四化和软件定义汽车趋势下,软件价值和重要性也越来越高,订单应该不会少。

客户方面,产品和服务得到了日本电产、延锋伟世通、佛吉亚歌乐、电装、 马瑞利、安波福、麦格纳等全球知名汽车零部件供应商的广泛认可。

公司已经与上汽集团、佛吉亚歌乐、电装、日本电产形成了投资或战略合作关系。除上述知名客户外,公司其他的主要客户包括日产汽车、雷诺三星、长安汽车、 MSE、日立、华为等。

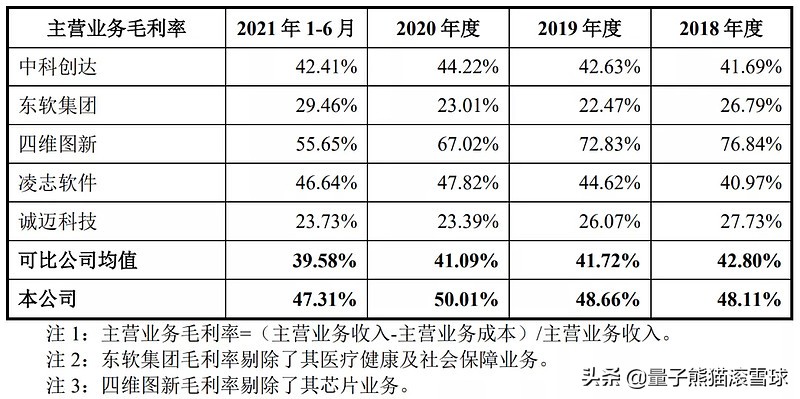

对应申万二级行业为计算机应用,可比上市企业为东软集团(600718)、中科创达(300496)、诚迈科技(300598)等。

发行情况:

企业市值48.55亿元,发行市值16.2亿元,发行价格69.89元,发行市盈率99.42,动态市盈率60.74,顶格申购需要5.5万元市值。

对比计算机应用行业PE-TTM为133.58,对比东软集团PE-TTM为99.36,对比中科创达PE-TTM为105.72,对比诚迈科技PE-TTM为204.94。

智能汽车的炒作热度太可怕了点,所有企业的市盈率都上天了...

业绩情况:

2021年度公司预计实现营业收入41,800至44,000万元,较上年同期增长8,362.55至10,562.55万元;

预计实现归属于母公司股东的净利润为7,400至8,400万元,较上年同期增长98.56至1,098.56万元;

预计实现扣除非经常性损益后归属于母公司股东的净利润为6,500至7,200 万元,较上年同期增长-11.21至688.79万元。

2020年营收33,437.45万元,2019年营收30,457.35万元,2018年营收24,277.28万元,年复合增速为17.36%。

2020年归母净利润7,301.44万元,2019年归母净利润5,871.99万元,2018年归母净利润6,981.42万元,年复合增速为2.27%。

也不知道是故意的还是不好意思,预计业绩都不敢晒同比增速,实际算下来估计2021年营收增长30%左右,然后归母净利润增长10%以内,营收增长还挺快,但是净利润相比一直都是龟速啊。

具体毛利率方面,2018年到今年上半年综合毛利率分别为 48.11%、48.66%、50.01%和47.31%,表现倒还算稳定,对比可比企业也算高的了。

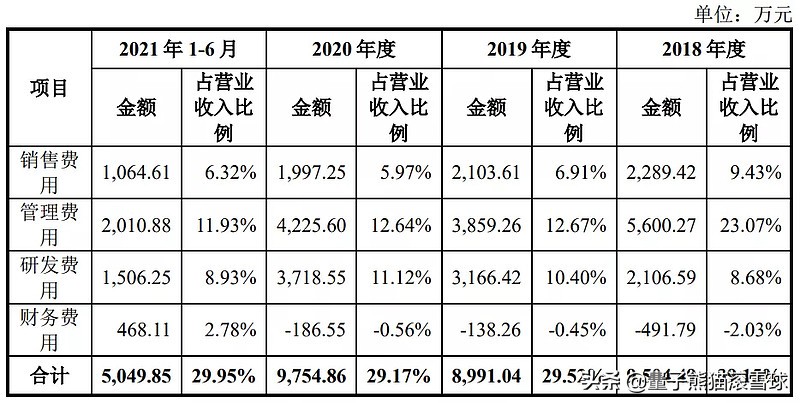

所以钱都去哪了?具体看三费方面,每年竟然高达30%,同时最高的居然不是研发费而是管理费???

从基本面上看,业绩一般,业务和产品一般,属于软件中的脏活累活,虽然汽车行业的供应商一般都是强耦合关系,订单会比较稳定,但是现在汽车不是在智能化变革嘛,主机厂也都开始在自己搞,未来对于这类软件Tier1的生存空间是越来越大还是越来越小?

最拉垮的就是管理费用还远超研发费用,软件行业这个研发投入算低的了。

从发行方面看,创业板上市,价格贵,市盈率高,虽然从可比性看不算高,但别家的赚钱能力至少更强啊。

没有业绩靠梦支持的市盈率,上个典型代表就是迪哲医药。

申购建议:放弃申购,我的操作:放弃申购。

超达装备(301186):

企业基本情况:

全称“南通超达装备股份有限公司”,主营业务为模具、汽车检具、自动化工装设备及零部件的研发、生产与销售。

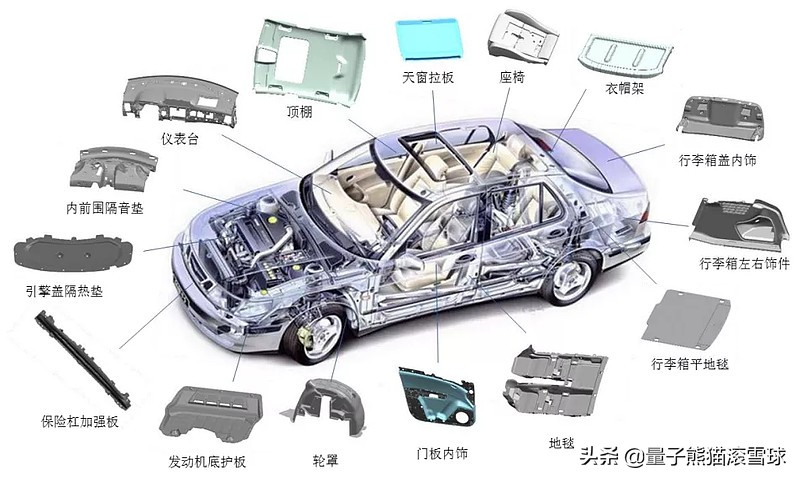

模具是其核心业务,其中汽车内外饰模具是模具产品最主要的构成部分。汽车内外饰模具主要包括汽车软饰件模具和发泡件模具,该类模具主要用于制造汽车顶棚、地毯、座椅、侧围、门板、行李箱内装件、底护板及汽车仪表板等。

自动化工装设备主要是汽车仪表台冲切工装设备、汽车门板嵌件冲切工装设备等产品,可以理解为模具配套装备。

汽车零部件产品主要包括动力电池箱体。

汽车检具主要用于检测和评价对应汽车零部件或整车质量。

基本上都是围绕主业模具展开的相关产品,产品相对比较简单。

主营业务收入以模具为主,同时自动工装设备和零部件提升很快,汽车检具基本稳定。

主要客户群体为汽车零部件企业中的汽车内外饰供应商(内外饰总成供应商)。

在国内市场上,公司客户基本覆盖各大国际知名汽车内外饰企业在我国设立的独资或合资一级供应商以及大多数知名的本土汽车内外饰一级供应商;

在国际市场上,公司主要为国际知名汽车内外饰供应商在欧洲、北美、亚洲地区投资设立的工厂提供汽车内外饰模具及配套产品。

报告里没直接列名字,不过具体看了下覆盖了全球大部分头部Tier1,然后车型搭载的话也上到了很多豪华车和冲量车型,豪华车比如劳斯莱斯,BBA,玛莎拉蒂,冲量的比如丰田、特斯拉、日产等,说明产品在业内还是不错的。

对应申万二级行业为汽车零部件Ⅱ,可比国内没有相关上市企业...所以又是找了类似企业,分别为天汽模(002510)、合力科技(603917)、威唐工业(300707)、海泰科(301022)、宁波方正(300998)。

发行情况:

企业市值15.34亿元,发行市值5.1亿元,发行价格28.12元,发行市盈率35.99,动态市盈率22.55,顶格申购需要18万元市值。

对比汽车零部件Ⅱ、对比天汽模PE-TTM为-6.28、对比合力科技PE-TTM为52.58、对比威唐工业PE-TTM为161.93、对比海泰科PE-TTM为48.83,对比宁波方正PE-TTM为148.91。

列这么多类似企业其实我想说的是,这个行业真的不怎么样,首先细分行业只有这一家上市企业,其次类似企业中没几个市盈率是正常的,不过对比来看超达装备市盈率也还不算高。

业绩情况:

公司预计2021年实现营业收入42,000万元至48,000万元,较上年同期变动率为-7.00%至6.29%;

预计全年归属于母公司的净利润为6,100万元至7,000万元,较上年同期变动率为-7.01%至6.71%;

预计全年扣除非经常性损益后归属于母公司股东的净利润5,100万元至6,000万元,较上年同期变动率为-10.28%至5.55%。

2020年营收45,161.43万元,2019年营收44,741.14万元,2018年营收47,370.46万元,年复合增速为-2.36%。

2020年归母净利润6,560.02万元,2019年归母净利润7,204.72万元,2018年归母净利润8,674.39万元,年复合增速为-13.04%。

2018-2020年营收和利润双双下滑,2021年继续下滑,再次验证了这不是一个好行业的说法。

为什么不是好行业呢,因为现在汽车整体销量是不行的,只有新能源结构性增长,但这并不能给公司带来新的增长,同时这种产品也是属于低附加值的脏活累活。

这里还是顺便写一下公司对于业绩下滑的解释:

1,受全球宏观经济增速放缓、汽车行业发展下滑以及中美贸易摩擦的影响;

2,全球新冠肺炎疫情对下游汽车行业的影响,公司虽然2020年度主营业务收入与上年基本持平,但主营业务毛利率降幅较大;

没一个是可控因素,另外最惨的还有坏账风险。

2018年、2019年、2020年和2021年6月末,公司应收账款余额分别为14,445.08万元、13,826.46万元、16,231.26万元和18,078.40万元,占同期营业收入的比例分别为30.49%、30.90%、35.94%和82.92%(未进行年化处理)。

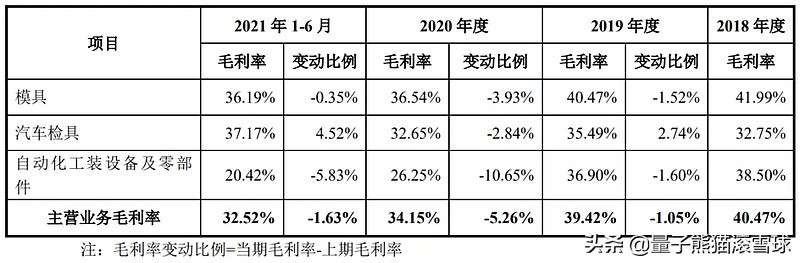

具体毛利率方面,2018年到今年上半年综合毛利率分别为40.47%、39.42%、34.15%和32.52%,处于逐年下滑水准。

2021年原材料上涨可以理解,但是每年都在下滑也不好理解吧。

参考招股说明书解释:

2018年,受宏观经济增速回落,我国汽车产销量近年来首次出现下滑,订单获取难度有所加大,利润空间受到一定挤压,毛利率下滑。

2019年,全球和国内汽车产销量双双同比下滑,受当年全球整体宏观经济下行及汽车景气度下降的影响,毛利率继续下滑。

2020年,新冠肺炎疫情影响,汽车行业整体低迷,毛利率继续下滑。

2021年,受海外疫情的影响,公司当期积极开拓内销渠道,毛利率相对较低的内销收入占比有所提升,导致当期主营业务毛利率有所下滑。同时当期铝材、钢铁价格的上涨,毛利率继续下滑。

反转就是一直滑滑滑,业绩下滑,毛利率下滑...

从基本面看,不是好行业,也不是好企业,至少从营收、利润、毛利、应收账款方面看全部都不行。

从发行角度看,创业板上市,发行价格一般,市盈率对比不算高,但主要是因为别家也不正常,行业市盈率由于模具和电子类产品的差异大不具备可比性,因此结论已经很明显了。

申购建议:放弃申购,我的操作:放弃申购。

申购建议汇总:

光庭信息,申购建议:放弃申购,我的操作:放弃申购。

超达装备,申购建议:放弃申购,我的操作:放弃申购。

申购建议说明:

推荐申购,破发概率小。

谨慎申购,50%破发概率。

放弃申请,破发概率大。

以上就是本篇的全部内容,有空记得点赞~我们下一篇见。