你造么,巴菲特推荐指数基金

----海银投资研究中心 胡光军

股神巴菲特从不推荐任何股票和任何基金,只有一个例外,就是指数基金。2008年1月1日,巴菲特与普罗蒂杰合伙人公司总裁特德·塞德斯立下100万美金慈善捐款的十年赌约,届时看谁的投资方法更优。前者选择了以标普500指数基金为主的被动型投资策略,而后者则采用复杂的对冲基金组合的主动型投资策略。至今年初,7年刚过去,巴菲特赢利超过63%,而特德·塞德斯赢利20%都不到,于是乎,后者于2015年提前认输。本文旨在分析指数基金的优劣势以及增强策略的方*论法**。

一、指数基金定义、规模、优势及劣势

指数基金顾名思义就是以特定指数(如沪深300指数、中证500指数、标普500指数、日经225指数等)为标的指数,并以该指数的成份股为投资对象,通过购买该指数的全部或部分成份股构建投资组合,以追踪标的指数表现的基金产品。

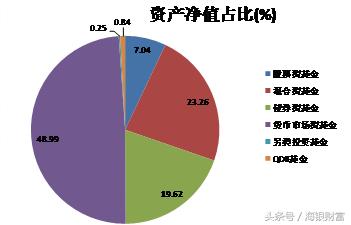

国内指数基金规模情况:截止2月14日,根据统计存续公募基金产品资产净值9.1万亿元,股票型基金0.64万亿元占比达7.0%(在股票型基金中被动指数产品资产净值合计0.41万亿,占比达64.1%)。

数据来源:Wind,海银投资研究中心

数据来源:Wind,海银投资研究中心

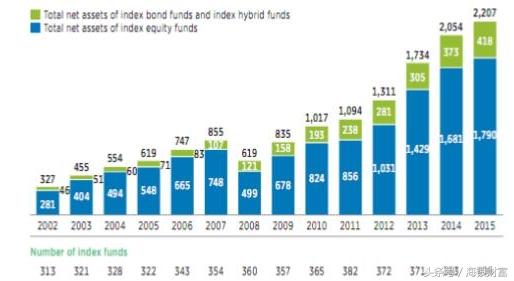

海外指数基金规模情况:海外市场以美国为例,近年来,基金规模增长迅速,规模由2002年的3270亿增长至2015年的2.2万亿。美国权益类指数基金在全部指数基金资产中占比高达81%,指数基金的投资需求增长快速,所占比例逐年提高。

数据来源:ICI,海银投资研究中心

指数基金的优势,股神巴菲特从不推荐任何股票和任何基金,只有一个例外,就是指数基金。1942年至2015年间,标准普尔500指数几乎每年超过积极型共同基金的平均水平约1.3%。据统计1978年以来公募基金管理人中,有79%的业绩比不上指数基金。也就是说,从长期来看,指数基金能够战胜七成以上的主动型基金。

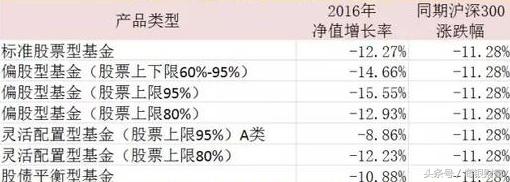

2016年上证指数跌了12.31%,创业板指跌了27.71%,沪深300指数跌了11.28%,蓝筹股护盘高估值股票去泡沫,根据统计公募股票型基金平均净值增长率跑输沪深300指数。

数据来源:海银财富投资研究中心整理

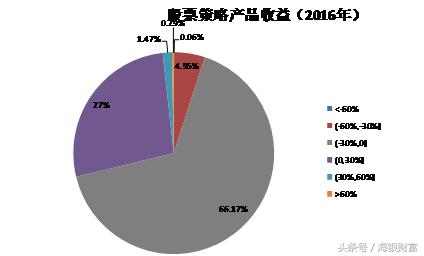

根据私募排排网数据中心的结果显示,在成立时间满一年且在2016年12月份进行净值披露的股票策略私募基金有3409只,2016年度收益平均值为-6.19%,中位值为-6.04%,表现优于公募基金,但仍然有71.18%的产品录得负收益。

数据来源:私募排排网,海银投资研究中心

虽然长期跑赢指数的基金屈指可数,但是指数型产品也有劣势,在指数回落过程中防守略显不足。公募基金经理的指数化产品的业绩考核指标主要是看跟踪指数的误差,而不在于指数回落过程的防守。面对2015年指数大开大合,指数型基金2015年下半年业绩基本都不尽如人意。

数据来源:Wind,海银投资研究中心

二、指数基金的筛选

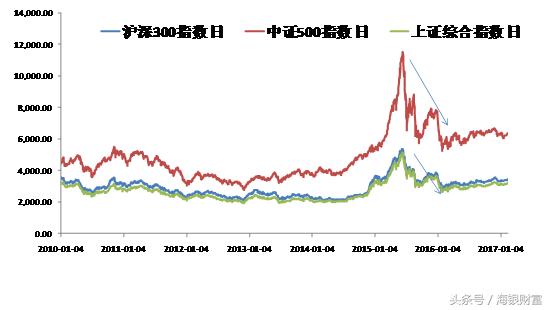

公私募股票型基金和偏股型基金参照的业绩基准多选择沪深300指数,主要是兼顾沪深两市股票,行业惯例,估值合理、盈利稳健以及波动率相对较低等因素。

数据来源:Wind,海银投资研究中心

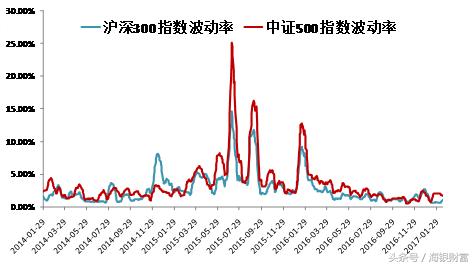

自2014年以来,对比沪深300指数和中证500指数20日历史波动率变动来看,沪深300指数波动率大部分情况下低于中证500指数。(备注:300指数反映的是流动性强和规模大的代表性股票,中证500指数反映扣除沪深300指数样本股,日均市值前500的代表性股票,一般蓝筹股配置参照沪深300指数,有部分配置成长股的参考中证500指数)

数据来源:Wind,海银投资研究中心

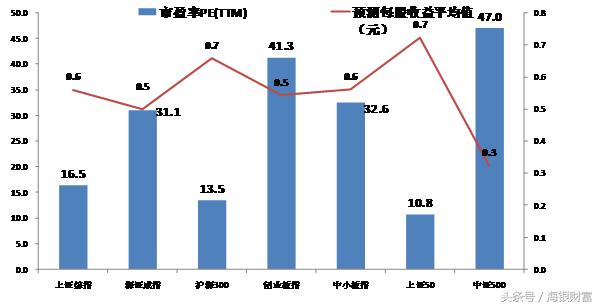

从动态估值和每股净利润(2016)数据来看,上证50和沪深300估值优势突出分别为10.8倍和13.5倍,但是上证50个股金融类股票集中度偏高;中证500、创业板指动态估值均在40倍以上,估值偏贵,中证500动态估值47倍,创业板指动态估值41.3倍。从2016年每股平均净利润来看,沪深300指数也具有优势。综合来看,沪深300指数兼顾估值、盈利以及行业分散配置的思路。

三、如何跟踪指数,还能超越指数的表现?

指数增强策略的作用是在跟踪指数基础上获得超额回报。具体的策略有三种:

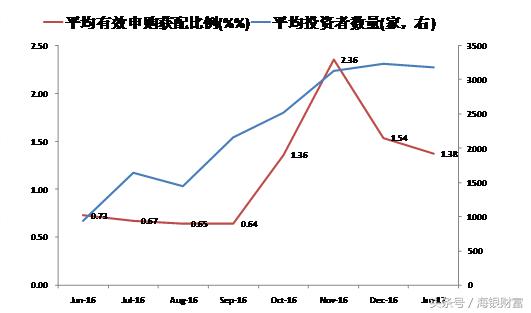

(1)网下打新对于投资者来说,撇开二级市场持仓市值波动,只要新股报价基于低于近30日行业平均水平,低于23倍估值要求,基本都能打新成功,随着新股发行从6月加速以来,参与网下打新的投资者数量水涨船高,相较于私募证券投资基金C类投资者,A、B类的中签份额占有优势,C类打新年化收益为6%左右(假设:未来C类中签率下降至万分之0.1,则平均获配股数500股附近,单只收益2万,考虑全年300只网下新股,打新收益600万,对应1亿元申购门槛,打新无风险收益降低至6%)。

数据来源:Wind,海银财富投资研究中心

(2)日内交易,指以持有的隔夜头寸日内短线交易通过低买高卖提升业绩。日内交易对于交易员的盘感要求较高,成熟的交易团队日内交易胜率70%-90%不等,对提升增强业绩摊薄持仓成本大有裨益。

数据来源:银领资本

(3)复制指数的同时优化持仓结构,以权重股为底仓通过量化选股的思路把握事件驱动机会获取超额回报。“十二五”战略新兴产业规划诞生于2012年7月,当时聚焦的发展焦点产业是节能环保、新一代信息技术、生物、高端装备制造、新能源、新材料、新能源汽车等战略性新兴产业,以锂电池为代表的新材料以及新能源汽车行业自2012年以来,累计收益远远跑赢上证指数。

数据来源:Wind,海银投资研究中心((备注:将三类指数调整为基数一致))

四、综述

从2016年公私募偏股型股票基金来看,配置指数型基金基本上已经可以秒杀了一半的公私募基金了,长期能够跑赢指数的基金少之甚少。如果以指数基金为锚,复制指数权重股再择机考虑通过网下打新、日内交易、量化选股及事件驱动等增强策略,再控制好回撤风险,指数增强策略就完美了。

免责条款

本报告由海银财富管理有限公司制作。本报告中的信息均来源于已公开的资料及信息,但海银财富管理有限公司(以下简称“海银财富”)对这些资料和信息的准确性及完整性不作任何保证。本报告中的信息、意见等均仅供投资者参考之用,不构成所述证券买卖的出价或征价。该信息、意见并未考虑到获取本报告人员的具体投资目的、财务状况以及特定需求,在任何时候均不构成对任何人的个人推荐。

投资者应当对本报告中的信息和意见进行独立评估,并应同时考量各自的投资目的、财务状况和特定需求,必要时就法律、商业、财务、税收等方面咨询专业财务顾问的意见。对依据或者使用本报告所造成的一切后果,海银财富均不承担任何法律责任。

本报告所载的意见、评估及预测仅为本报告出具日的观点和判断。该意见评估及预测无需通知即可随时更改。过往的表现亦不应作为日后表现的预示和担保。在不同时期,海银财富可能会发出与本报告所载意见、评估及预测不一致的研究报告。

海银财富的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。海银财富没有将此意见及建议向报告所有接收者进行更新的义务。海银财富的其他投资业务部门可能独立做出与本报告中的意见或建议不一致的投资决策。

本报告的版权仅为海银财富所有,未经书面许可任何机构和个人不得以任何形式转发、翻版、复制、刊登、发表或引用。