这一次,嘉实基金成了名副其实的“接盘侠” !

5月8日,港股迎来一只新股——一只备受瞩目的医药股。然而,这只股票的走势却出乎所有人的意料,继北森、珍酒之后再有港股新股上市即闪崩, 一度暴跌33%,市值缩水至45亿港元,一手浮亏高达2000港元。打新的投资者们亏损惨重,而嘉实基金则成为接盘侠。 然而,中金公司却赚得盆满钵满!

绿竹生物突然闪崩,发生了什么?

据招股书,绿竹生物是一家致力于开发创新型人类疫苗和治疗性生物制剂,以预防和控制传染性疾病,并治疗癌症和自身免疫性疾病的生物技术公司。这是该公司第二次尝试上市,但是,绿竹生物上市后却遭遇了暴跌,这背后到底发生了什么呢?

1)核心产品接种率极低。该公司的产品管线包括三款临床阶段的在研产品,涵盖公司核心产品LZ901,以及四款临床前阶段的在研产品。

绿竹生物表示,公司核心产品LZ901预计将成为全球首款具有四聚体分子结构的带状疱疹疫苗,用于预防年龄为50岁及以上成人水痘带状疱疹病毒(VZV)引起的带状疱疹。

目前LZ901尚处于二期临床,且预期2027年二季度完成三期临床。然而,根据弗若斯特沙利文的资料,目前带状疫苗接种率不足1%,50岁或以上人群的疫苗接种率于2020年增加0.04%至2022年的约0.13%。

如此极低的疫苗接种率,LZ901的商业化前景存疑。不过,绿竹生物表示,随着公众对带状疱疹的认识不断提高以及可用的带状疱疹疫苗数量的增加,预计中国的带状疱疹疫苗市场会显著增长。

另一方面,绿竹生物的主营业务收入为零,因为公司所有产品均未实现商业化,且核心产品尚处于临床二期,预计要到2027年才能实现商业化。

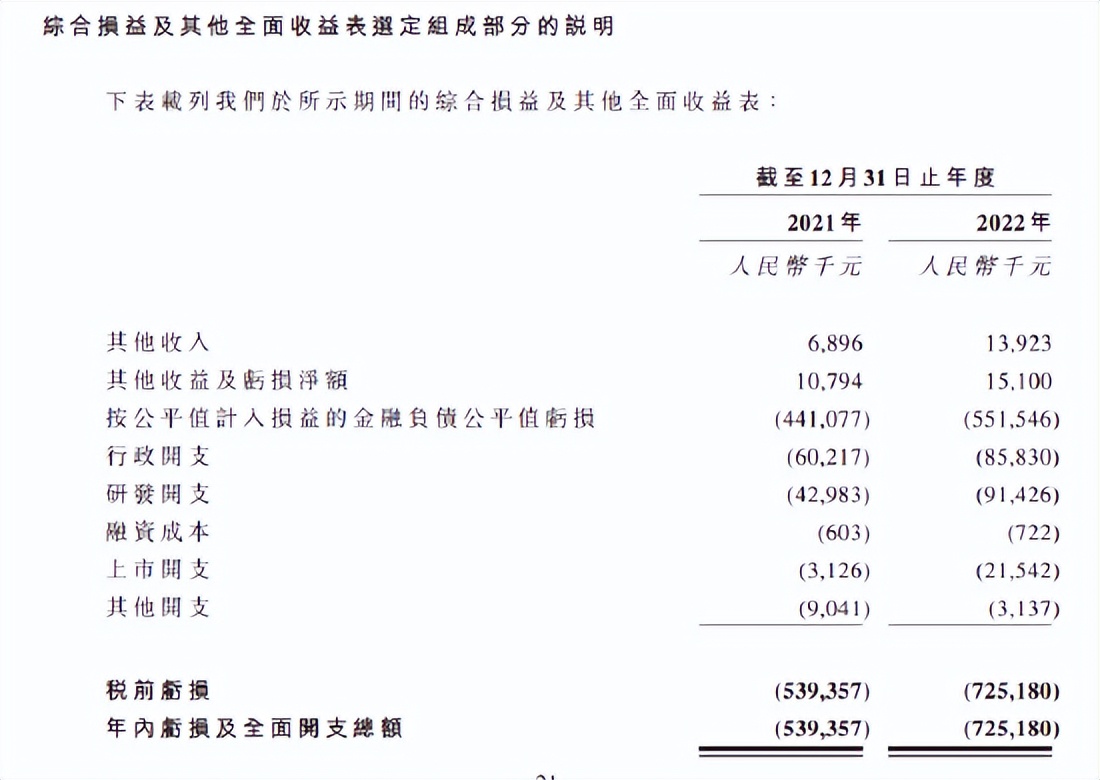

此外,公司也没有商业化团队。由于高昂的运营成本,公司持续亏损。

2021年亏损5.39亿,2022年更进一步亏损至7.25亿。公司行政开支高企,2021年支出6022万,2022年支出8583万元。

同时,由于多只产品进入一期或二期临床,公司研发开支从2021年的4298万元增加逾1倍至2022年的9142.6万元。

为了补充资金,绿竹生物不得不进行融资。

目前,该公司已经经历了四轮融资,包括A轮融资2.5亿元、B轮融资3.5亿元、B+轮融资1.2亿元和C轮融资2.18亿元,共计融资9.38亿元。

然而,绿竹生物并未得到市场的看好。这主要是因为目前市况较差,医药股处于持续低迷之中。今年,恒生医疗保健业领跌恒生行业指数,年度跌幅超过6%。

嘉实跌倒,中金吃饱

绿竹生物的股价大跌,引起了股民的不满,许多人指责中金公司护盘不力。

据招股书,中金公司是绿竹生物的独家保荐人,因为绿竹生物有155.78万股的超额配股权,中金公司应该扮演新股护盘的角色。

然而,截至收盘,中金公司似乎没有什么动力去拉动股价。

据招股书披露,绿竹生物上市开支高达1个亿,其中中金公司保荐费用拿到2460万港元。

此外,中金公司还是绿竹生物16家包销商的核心包销商,包销总费用为4310万港元,中金公司本次保荐绿竹生物上市有望拿到大约3000万的费用。

建银系也赚得盆满钵满,建银国际也是公司的包销商,建银资本持股6.07%,成本12.86元,建银资本1.5亿投资浮盈近1亿。

然而,打新绿竹生物的股民却遭受了巨大的损失。

乙组头申购13万股中签8.48万股,不计孖展和手续费,乙组头浮亏91万。顶头槌中签33.72万股,一笔亏损364万。

作为绿竹生物引入唯一一家基石投资者嘉实基金,首日便浮亏33%,投资2000万美元,亏损了660万美元,大约亏损了0.5亿港元。

据此前报道,绿竹生物-B(02480.HK)此前发布公告,公司拟全球发售1038.6万股股份,其中中国香港发售股份103.88万股,国际发售股份934.72万股,另有15%超额配股权;2023年4月25日至4月28日招股,预期定价日为4月28日;发售价将为每股发售股份32.80-41.65港元,中金公司为独家保荐人;

绿竹生物引入嘉实基金为基石投资者,在若干条件规限下按发售价认购总金额约2000万美元可认购的发售股份。假设发售价为37.23港元,基石投资者将予认购的发售股份总数将为421.68万股。

值得注意的是,绿竹生物本月还宣布,公司于2023年2月7日在美国纽约州启动重组带状疱疹疫苗LZ901的I期临床研究。

绿竹生物是一家致力于提供质优平价的人类疫苗和治疗性生物制剂的生物技术公司,以预防和控制传染性疾病并解决治疗癌症和自身免疫性疾病方面尚未满足的主要医疗需求。自2001年成立以来,公司旨在通过对免疫学和蛋白质工程的深刻理解,并建立了创新的技术平台,在人类医学领域取得卓越成就。

经过二十年的自主研发和积极引进创新技术,公司已经建立了创新的精准蛋白工程平台,为药物开发的全周期赋能,这为公司开发候选人类疫苗、单克隆抗体在研产品和双特异性抗体在研产品奠定了坚实的基础。截至最后实际可行日期,公司的产品管线包括三款临床阶段的在研产品,包括公司的核心产品LZ901,以及四款临床前阶段的在研产品。

依靠自身的技术平台和强大的研发能力,绿竹生物建立了多元化、创新的产品管线,涵盖人类候选疫苗、单克隆抗体在研产品和双特异性抗体在研产品。

业务模式方面,绿竹生物运作的商业模式专注于内部研究及开发优质平价的人类疫苗及治疗性生物制剂。公司通过采用公司的Fabite技术平台和哺乳动物表达技术平台,并利用公司内部的生物制剂制造基础设施及能力,建立了一个多元化及创新的在研产品管线,包括人用疫苗在研产品、单克隆抗体在研产品和双特异性抗体在研产品。

绿竹生物的临床阶段在研产品包括一款候选疫苗LZ901,以及两款候选抗体注射产品,包括K3和K193。

其中,LZ901是公司的核心产品及自主开发的重组带状疱疹候选疫苗,预计将成为全球首款具有四聚体分子结构的带状疱疹疫苗,用于预防50岁及以上成人水痘带状疱疹病毒(VZV)引起的带状疱疹。

绿竹生物目前并无任何获准进行商业销售的产品,也无从产品销售中产生任何收益。于往绩记录期间,公司分别于2021年及2022年录得亏损及全面开支总额为人民币5.39亿元及人民币7.25亿元。公司的绝大部分亏损均来自行政开支、研发开支及按公平值计入损益的金融负债公平值亏损。

Wind数据显示,绿竹生物自2014年以来已获得五轮融资,累计融资金额超过5.7亿元人民币。投资方包括建银国际,两家A+H股上市公司泰格医药、丽珠医药,以及北京亦庄二期生物医药产业投资基金(有限合伙)等。

目前,疫苗企业已出现扎堆上市,竞争逐渐白热化。1月31日,百克生物公告称,公司近日收到国家药监局下发的带状疱疹减毒活疫苗的《药品注册证书》。这是首个获批上市的国产带状疱疹疫苗。此外,沃森生物、上海生物制品研究所、祈健生物、中慧元通生物也参与了带状疱疹疫苗研发。

市场规模方面,按销售收入计,全球带状疱疹疫苗市场从2015年的7亿美元增至2021年的24亿美元,复合年增长率为21.2%,并预期从2021年至2025年按26.8%的复合年增长率增长至2025年的61亿美元,以及从2025年至2030年按15.5%的复合年增长率进一步增长至2030年的126亿美元。

按销售收入计中国的带状疱疹疫苗市场从2015年的零增至2021年的人民币6亿元,并预计从2021年至2025年按103.8%的复合年增长率增长至2025年的人民币108亿元,以及从2025年至2030年按21.1%的复合年增长率进一步增长至2030年的人民币281亿元。

竞争格局方面,截至最后实际可行日期,全球共有四款带状疱疹疫苗上市,为默克集团的Zostavax、葛兰素史克的Shingrix、SK化工株式会社的SkyZoster及百克生物的带状疱疹减毒活疫苗。

(综合自新浪港股等)