感谢你的阅读和关注,这是原野在说的第 44 篇文章。

一定会给你带来更多有趣的内容。------------------------------------------------------------------

要说产品思维用户思维,没有哪个行业的人能像*子骗**一样把这些做到极致,消费者想要什么,他们就创造什么,消费者说相信银行,他们就弄了假的银行票据理财,消费者说相信国家,他们就弄了假国资。

1、银行票据/商业票据类

曾经一段时间,我身边被不同的朋友以及投资人说起票据理财这回事,而且他们言之凿凿这玩意儿真是稳赚,而且是银行合作的,简直不要太好。

无一例外我都不看好,而且商业票据银行票据是*子骗**最好拿来骗钱募钱的幌子,就是因为它听起来足够安全,且逻辑自洽。所以也很难劝说他们。他们宣传的票据如何成为理财产品,如何低风险,如何赚差价套利,这些说法都没错,不用去看都知道一定说是逻辑自洽的,事实也的确如此,问题不在这,问题在于这么低风险的优质资产,如何像街上卖烙饼一样在互联网到处摊开。

号称最专业的票据理财平台“票据宝”就曾与新浪微财富合作,推出500万额度9.8%高年化收益的票据理财产品,创下18秒即被抢购一空的惊人记录。互联网票据理财盛况空前。

这也太吓人了。

票据这个羊头在理财投资圈里面之前几乎是屡试不爽,但事出反常必有妖,古人诚不欺我也。

曾被宣传为P2P行业最安全的资产之一。但从去年到今年,金银猫、银票网、票票喵等多个主营票据业务的平台均被暴雷,作为“行业标杆”的票据宝也从今年2月份开始,深陷“债转慢”质疑。现在这块已经到处暴雷。

而且银行通过票据贴现业务向贴现申请人发放*款贷**后,实际形成了银行的信贷资产,在国家采取紧缩的货币政策并且严控*款贷**规模时,发行票据型的理财产品可以将银行资产负债表内的信贷规模转移到表外,这在一定程度上违背了国家宏观调控的意图,所以银监会最终在2012年年初就全面叫停了票据信托和相关银行理财产品。

监管层的智慧体现在这儿,知道这玩意儿容易被当做羊头挂起来卖狗肉,老早就在银行体系禁止了,没想到在互联网上风生水起,监管层:我太难了。但我*党**的智慧照万代!

2、央企国企控股的噱头

*子骗**理财公司之间竞争也很激烈,不拿点名正言顺的硬货怕骗不了人,于是动不动就要搬出自己和国企央企有什么关系,最喜闻乐见的当然是被国企央企控股。投资人想当然以为,国企央企自然要兜底的呀,感觉安全系数蹭蹭蹭上去,开心得不得了。

但是国企央企会去控股一个市场上的理财公司吗?----绝无可能。

因为国有企业融资的通道比一般企业便利太多,做企业的人都知道,银行*款贷**,信托的融资通道,对国企央企都有很多绿灯通道,反而民营企业融资更难往往不收银行待见。既然自己融资渠道多且便利,为啥自己还要劳民伤财花人力物力弄个理财公司,给投资人这么高利息。岂不是多此一举,还冒着国有资产流失的风险。

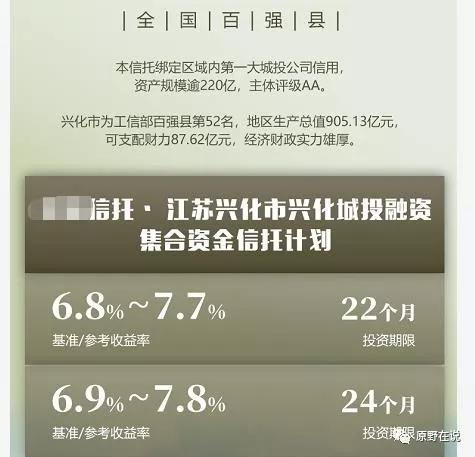

就拿城投公司这种每个省都有的典型国企来说吧,城投公司全名:城市投资建设有限公司,这样的公司就是负责做城市建设。城投公司要修桥造路也好,修地铁修建*迁拆**安置房也好,或者其他民生方面的投入,没钱就去信托公司融资,去找券商资管融资,银行*款贷**就更是不在话下。他们融资的类别是这样:

那么且看看这些市场上假国企央企理财公司都是什么“国企央企”在控股。随便找几个典型的,让你大吃一惊。

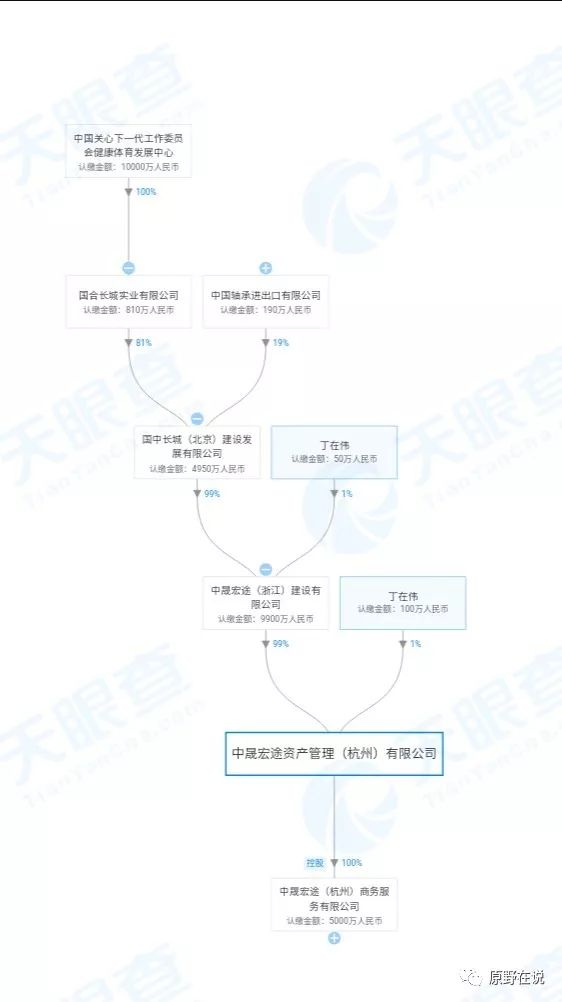

这是一家所谓国企控股,最终的控股国企是叫“中国关心下一代工作委员会健康体育发展中心”。是不是贻笑大方了。

这也是一家所谓国企控股:来自湖南的*子骗**平台国金所官网称自己是团队建设一流,服务质量卓越的国资互联网金融服务公司。

天眼查数据显示,层层穿透之后,实际控制人指向国家电力公司。但是电力局会控股一家p2p公司?这不是笑话是啥。

内部工作过的员工说,控制人是个人,只是挂着国企股东的牌子。

目前实际控制人和高管已经被抓了。

其实很多不过是地方国企的“孙公司”参股而已,所谓孙公司就是关系遥远但是也能扯点关系,比如大型国企下面的子公司的子公司的子公司...子公司下属的一个澡堂,食堂,培训中心等等无关紧要的分支,比如上面那个“中国关心下一代工作委员会健康体育发展中心”。或者直接就是山寨事业单位各种协会。而且“国资背景”是明码标价买的,2014年“崩盘的”P2P平台中汇在线就是如此。该平台负责人潘春雨就曾透露:“中汇在线为了拿到国资背书(福建国资委旗下的福建天成集团针织棉毛织品进出口有限公司、福建佰优连进出口有限公司持股),付出了3000万元的代价。”

要占股多少,明码标价童叟无欺。这其中的利益纠葛,你品,你细细品。

而真正的国企央企主体公司,就像被碰了瓷的劳斯莱斯,退一万步说,要靠卖这个条件来赚钱的国企,可想而知也已经岌岌可危哪有钱给投资人兜底。

市场上各路投资理财公司的各种羊头可不少,而普通金融消费者几乎没有识别的能力,在《我和我老板的理财区别:原来财富值不同,理财方式也不同》这篇文章里面也分析了,普通金融消费者本来就没啥稳妥的投资理财产品,要想稳妥,存银行大概是最踏实的。

如果你觉得有用,欢迎转发和关注。