中报情况如何?

报告期内,公司实现营业收入64,027.66万元,较上年同期减少2,583.52万元,同比减少3.88%(其中 非防疫类产品业务收入63,064.97万元,同比增长300.49% );

注意:这意味着还是非常不错的。

和睿创不同,大立科技也做巡检机器人业务。

浙江大立科技股份有限公司前身为1984年成立的浙江省测试技术研究所,2001年完成改制, 2008年2月在深圳证券交易所挂牌上市。

大立科技是专业从事非制冷红外焦平面探测器、红外热成像系统、智能巡检机器人、惯性导航光电产品研制的高新技术企业。是国内少数技术自主可控、完全知识产权、独立研发;从生产热成像核心器件、机芯组件到整机系统制造,并具有完整产业链的专业制造商之一。公司先后承担了“核高基”、“重大科学仪器”等多项国家级科研专项。产品应用于电力、石化、安防等行业,设有杭州、上海两个技术研发中心,拥有非制冷焦平面红外探测器(非晶硅)生产线。

上半年收入6.4亿,第二季度3.47亿,2年复合收入增速61%。

业绩是非常不错的。

需要注意的是,(可以看下图),去年因为疫情的原因,导致第二季度,第三季度对于红外测体温这一块的需求很大,所以,今年的同比去年增速是下滑的。

上半年利润2.6亿,单季度利润也有1.6亿,非常不错。

不过市场会有很大的担忧,在疫情逐步消退之后,激烈竞争下,红外产品能不能有可持续的增长,这个增长到底锚定在多少呢?

巡检机器人领域,产品不断取得新突破。公司整合在红外监控、光电惯导、图像识别及人工智能等领域的技术储备和研发投入,成功研发多型巡检机器人,前期已多次中标国家电网机器人招标采购。

这一块业务等于和 亿嘉和,申昊科技类似。应该是有竞争的。

在电力行业的基础上,现又成功开拓巡检机器人在轨道交通和IDC数据机房等领域的应用,拓宽产品赛道,打造以巡检机器人为平台的新的业务增长点。

比较一下睿创 vs 大力

研发:

睿创半年投入1.25亿,收入占比14.33%

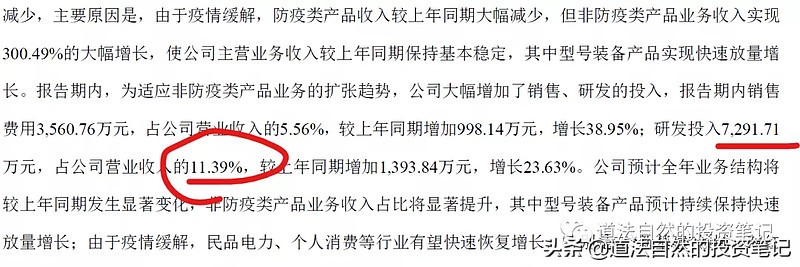

大立科技研发投入0.73亿。占比11.4%

红外产品规模:

睿创:半年8.7亿

大立科技:半年6.4亿

毛利润率和净利润率:

大立科技扣非利润率大概平均在30%左右

睿创大概在平均35%左右。总体来看比较大立科技要好一些。

睿创红外产品的毛利润率,

大立科技:

收入- 2年复合增速:

睿创:85%

大立科技:60.97%

扣非利润-2年复合增速:

睿创:151.74%

大立科技:99.46%

从这组数据来看,睿创总体的增速要比较大立科技快了很多。

策略

无

本文首发于2021.9.2

欢迎关注我的微信公众号:道法自然的投资笔记

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。