聊的客户越来越多,我发现,很多人对保险公司“大不大”往往是根据“听没听说过”来判断的。

某家保险公司没听说过,就直接被很多人定性为“小”保险公司,随之而来会有公司靠谱吗?保费这么便宜?会不会倒闭?会不会到时候不赔?等等一系列问题~

比(特)较(别)忙(懒)的我,归结了你想知道的答案,认真的整理这篇文章,借机会做一下具体的科普、8真相的同时,希望大家认真阅读,也欢迎看过文章的你提出宝贵意见建议~

看点01:大公司是怎么来的?

公司之所能广为人知,无非是广告做的好(玉酱又说实话了)。先来看一组数据:近十年来,保险业保持着高速发展的态势,市场竞争也日趋激烈,为了提高知名度和市场占有率,树立良好品牌形象,保险公司加大广告宣传力度,在相关费用方面加大投入。

以四大上市险企为例,合计广告宣传费实现七连增,从2011年的70.93亿元猛增至2017年的270.35亿元,增长近200亿元。日均广告宣传费从2011年的1943万元,增长至2017的7407万元。

这每年嗖嗖涨的广告费是从哪儿来的?有点常识的都能想明白,就不多说了。

看点02:“小”公司产品太便宜,怕坑?

既然提到了价格,那就说个明白。保险产品的定价主要由风险保费、公司运营成本和预留利润这三个部分组成。

影响定价的第一个部分——风险保费

风险保费是针对保险产品保障的责任,维护成本等等一系列的指标来计算得出的数值。

通常每个公司都有自己的精算师团队来计算,同样的保障责任,计算出来的风险保费一般差距不大。

我们可以把风险保费简单的理解为一个产品的材料成本,在这里,大公司和小公司还是在同一起跑线上的。

影响定价的第二个部分——公司运营成本

简单说就是愿不愿意用钱砸出影响力。

广告费用:详见看点01。大公司为了博取大家的信任,每年会花重金投放广告,大至央视电台黄金时段的电视广告,小到路边公交车站的站牌,这些都是花了很多钱才会推送到大家面前的。

渠道费用:产品上线了,需要有人帮自己卖吧?代理人、经纪公司、网站销售、电话销售,想要这些渠道帮自己卖产品,肯定都需要钱。

员工工资:除了日常和大家接触的代理人,保险公司也和其他的公司一样,需要各个职能部门保证公司的运作,大到精算、理赔、内勤,小到打扫的阿姨,这些都是成本。

大公司可能具体到每个村子都会有自己的代理人团队,而小公司可能只在某些省内有自己的办公地点,所以成本必然差距很多。

我们可以把公司的运营成本简单的理解为一个产品的人工成本,在这一部分,开始拉开大小公司的产品成本差距了。

影响定价的第三个部分——预留利润

大公司之所以成为大公司,一定是因为自己有着雄厚的经济实力,我们业界经常流传着一句笑话,“不买某公司产品,但一定要重仓持有某公司的股份!”这给股东的分红啊,同样出在消费者身上。

一般来说,大公司的成本高,体量大,预留的利润也会多一点。小公司不需要打广告,需要的运营成本小,期待打开市场,产品的价格就会定的激进一点,让利较多。

所以就会造成我们现在看到的情况,大公司的产品一般都至少比小公司的同类产品要贵个30%以上。

结论:选品牌,不如选产品。

看点03:小公司倒闭怎么办?赔不赔?

有人说了,你说出花儿来,我还是怕呀,那万一小公司一两年倒闭了,我去哪里理赔啊,那我岂不是心很累?

这事儿还真不用操心,不管是什么资质的公司,从注册就开始把关,资本金都得在2个亿以上,而且是实缴货币资本:

《中华人民共和国保险法》:

第六十九条 设立保险公司,其注册资本的最低限额为人民币二亿元。国务院保险监督管理机构根据保险公司的业务范围、经营规模,可以调整其注册资本的最低限额,但不得低于本条第一款规定的限额。保险公司的注册资本必须为实缴货币资本。

《中华人民共和国外资保险公司管理条例》:

第7条规定,合资保险公司、独资保险公司的注册资本最低限额为2亿元人民币或者等值的自由兑换货币;其注册资本最低限额必须为实缴货币资本。外国保险公司分公司应当由其总公司无偿拨给不少于2亿元人民币等值的自由兑换货币的营运资金;

《保险公司资本保证金管理办法》:

保险公司应当按照其注册资本的20%提取保证金,存入国务院保险监督管理机构指定的银行,除公司清算时用于清偿债务外,不得动用。

人寿保险公司2018最新注册资本金排名:

关于倒闭,这个问题就更不用纠结,中国市场上的保险公司不会那么容易倒闭的。说个个例:

2006年新华保险的总裁关国亮挪用132亿资金,保险保障基金入主新华人寿保监会成第一大股东,后来中央汇金入股新华人寿后,保险保障基金才退出。中国保险保障基金有限责任公司官网数据显示,截至2016年1月31日,保险保障基金余额728.66亿元。其中,财产保险保障基金447.10亿元,占61.36%;人身保险保障基金281.56亿元,占38.64%。

活生生的例子,告诉我们:如果保险公司破产倒闭,我们所购买的保险有两个去处。首先要转让给其他愿意接受进行兼并重组的公司。如果没有保险公司愿意接手,政府会妥善安排好,国家会指定某家保险公司接手。法律根据如下:

《保险法》相关规定:

第八十九条:经营有人寿保险业务的保险公司,除因分立、合并或者被依法撤销外,不得解散。

第九十二条 : 经营有人寿保险业务的保险公司被依法撤销或者被依法宣告破产的,其持有的人寿保险合同及责任准备金,必须转让给其他经营有人寿保险业务的保险公司;

不能同其他保险公司达成转让协议的,由国务院保险监督管理机构指定经营有人寿保险业务的保险公司接受转让。转让或者由国务院保险监督管理机构指定接受转让前款规定的人寿保险合同及责任准备金的,应当维护被保险人、受益人的合法权益。

要知道每一家保险公司的开设都需要经过漫长的流程,保险牌照的审批非常严格,即使是阿里、腾讯这样的大公司想要拿保险公司牌照都很难。国家对于保险行业一直是强监管,保险公司每年都要向保监会提交偿付能力报告。

就算是保险公司出现破产的情况,原有的保单理赔都不会受到影响,保单上每一条条款,每一个字都是受到保险法保障的,赔付更不会例外,也就是说,放心买保险,不必日夜担心我们的钱肉包子打狗。因为总会有人出面替我们兜着风险。

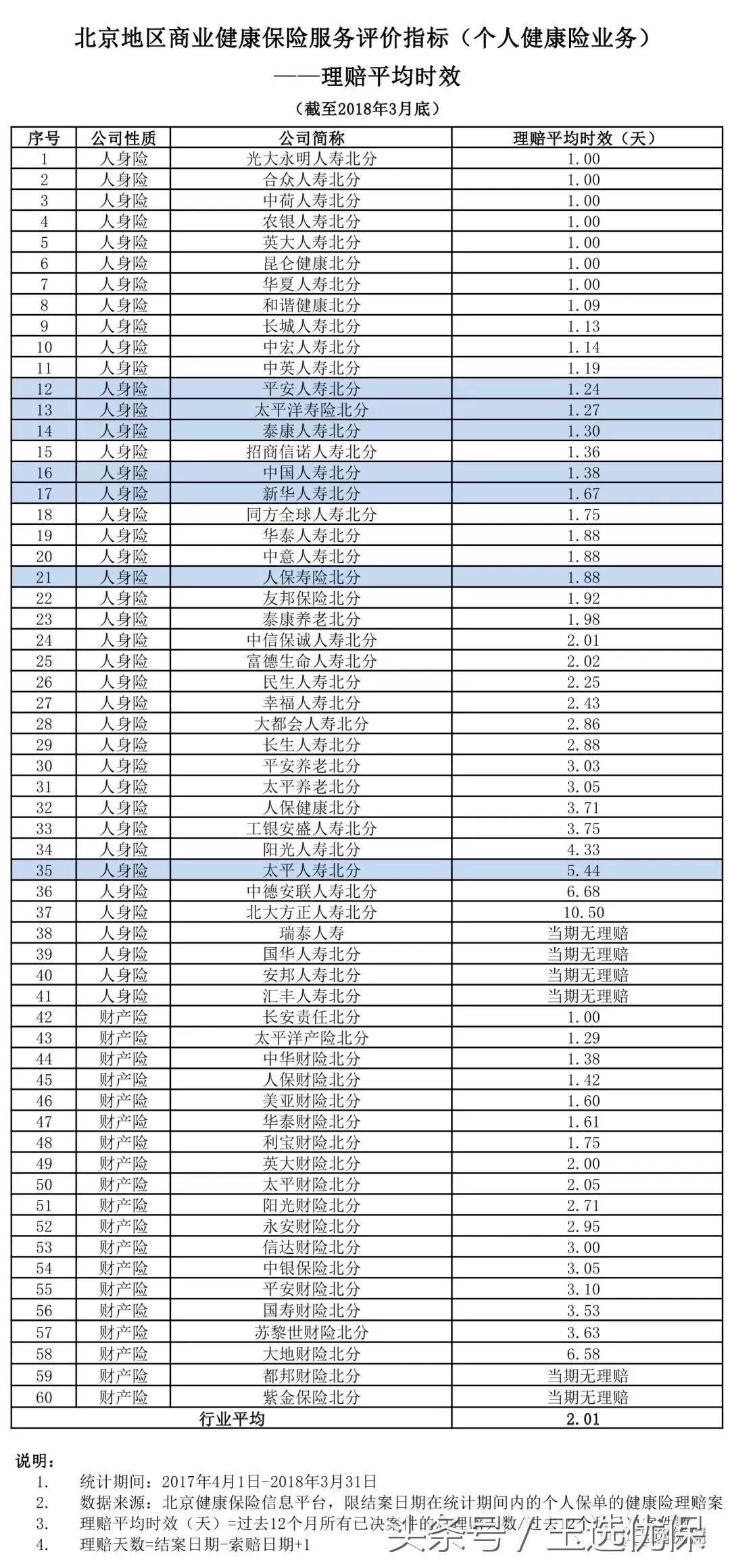

看点04:“小”公司的理赔速度怎么样?

5月2日,银保监会刚发布了《2018年一季度北京地区商业健康保险服务评价指标通报》,咱们一起来看看:

截至2018年一季度末,北京地区商业健康保险服务评价指标(个人健康险业务)水平整体向好。其中“保单平均出单时效”为1.33天,与上期持平;“理赔平均时效”为2.01天,较上期披露时缩短0.13天;“小额简易案件理赔平均时效”为1.84天,较上期披露时缩短0.1天。

虽然是北京地区的数据,但还是有一定代表意义的。理赔速度从数据上看,和公司大小没有必然联系,大公司不一定比小公司快,小公司也不一定比大公慢。

所以说速度不是嘴巴说出来的,也不是朋友圈发出来的,个案的参考价值实在有限。

看点05:“小”公司都是巨无霸!

有些客户总是说“啊,这个xx保险公司我都没听过,靠的住吗?”

很多公司您可能没听过,但是其规模可能已经特别大,或者它有特别牛逼的母公司。

比如平安大家应该都听过吧,但是提到同方全球,大家就可能问一句“同方全球是什么鬼”。可是事实是酱紫的,同方全球的母公司是全世界最大保险公司,也就是荷兰人寿。荷兰人寿全世界大到不能倒的保险公司大哥,而平安只是他十弟。

那么很多连广告都很少打的,今天就借这个机会免费给他们打回广告,让老铁们看看保险行业都是什么水平的玩家

。

没听过名字的公司之“中资”部分

华夏人寿/天安人寿

这两家可要比某安之类的有名气多了,但是按照很多客户的思维,他们依旧是“小”公司

注册资本:华夏153亿,天安145亿。

2017年总资产:华夏超过4700亿,天安超过1400亿

主要股东:明天控股有限公司

先不说这两家姐妹公司的股东明天控股的实力有多强(有兴趣的同学可自行百度),就单单这两家公司本身也是实力相当了得,而且华夏人寿本身还是中国平安的股东之一。

没听过名字的公司之“合资”部分

光大永明人寿

中方股东:光大集团(国务院直属,500强)、鞍钢集团(国企集团,500强)、中国兵器工业集团(还用讲吗?)

外方股东:加拿大永明金融(全球最大的金融保险集团之一,150年历史)

工银安盛人寿

中方股东:中国工商银行(宇宙第一中国第一大行,500强)、中国五矿集团公司(国企,500强)

外方股东:法国安盛集团(全球最大的金融保险集团之一(目前是第一),200年历史)

中意人寿

中方股东:中国石油

外方股东:意大利忠利集团(全球最大的金融保险集团之一,180年历史)

中英人寿

中方股东:中粮集团(不用多说,500强)

外方股东:英杰华集团(英国最大的金融保险集团,300年历史)

中荷人寿

中方股东:北京银行

外方股东:法国巴黎银行集团(法国最大的金融集团)

这些你没听过的保险公司,可能只是进中国市场比较晚,但是并不代表人家做保险方面没经验。

看了一圈下来,其实我们关心的不是保险公司招牌大小,而是自己的保单的权益好不好。如果有政府的法源保证(国家兜底),您的权益不受损,您对保单是不是会很放心?

所以我们买保险的时候完全没有必要去纠结保险公司的大小,只要保障内容能够满足自己目前的需求,就可以了。So,放心购买“小”公司的产品吧~