养老保险交还是不交?怎么交?

对于固定职业的上班族而言,这个问题几乎没得选。但若是自由职业者,养老保险怎么交才能更划算,确实是个经济问题。

交15年还是交25年,区别有多大?哪个更划算?

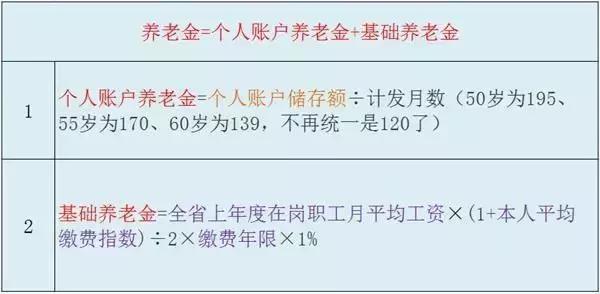

养 老 金 的 构 成

平时,自己缴纳的养老保险进入个人账户养老金,单位缴纳的部分进入基础养老金。如果你是自由职业者,个人部分和单位部分都需要自费缴纳。

个 人 账 户 养 老 金 的 计 算 公 式

个人账户养老金=个人账户储存额÷计发月数

可以看出,个人账户养老金的影响因素主要是个人账户存储额和计发月数。

对于个人账户存储额,在其他条件相同的情况下,自然是缴纳时间越长、金额越多。但与此同时,还要考虑个人账户存储额“利息”的计算。

但值得注意的是,个人存储额“利息”不会太高,参照1年期基准存款利率(1.50%)和3年期基准存款利率(2.75%)即可,再考虑到通胀因素,实质上收益并不高。

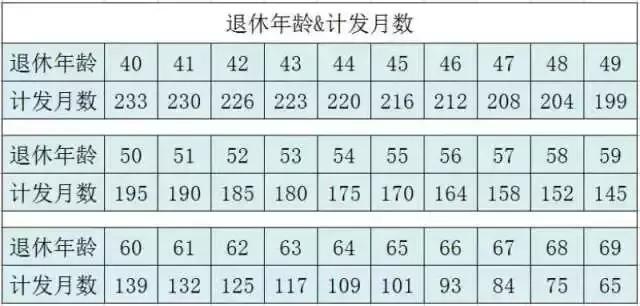

至于计发月数,如下表所示:

举个例子:

50岁退休,个人账户养老金=个人账户储存额÷195

60岁退休,个人账户养老金=个人账户储存额÷139

更 为 关 键 的 基 础 养 老 金 部 分

计算公式如下:

基础养老金=全省上年度在岗职工月平均工资×(1+本人平均缴费指数)÷2×缴费年限×1%

可以看出,基础养老金影响因素包括:1、全省上年度在岗职工月平均工资;2、本人平均缴费指数;3、缴费年限。这三个因素与基础养老金额度呈正相关关系。

以北京市为例:

简单理解,在其他条件相同的情况下,若交满15年养老保险,退休后每月可领取1500元,交满25年,可以领取2500元,交满40年,则可以领取4000元。

这样看来,似乎多交多得很明显,但事实上并没有那么简单。举个例子:

1、A君,北京人,工资等于北京市在岗职工平均工资,个人每月缴纳工资总额的8%到个人账户,单位每月缴纳工资总额的20%到基础养老账户。A君交满15年养老保险,在2017年退休。

2、B君情况与A君基本相同,交满25年养老保险,在2017年退休。

按照多交多得原则,A君交满15年,B君交满25年。B君的退休金比A君多67%(25年÷15年=1.67)。

不过,我们还得算算成本,A君和B君各自交了多少钱。

A君交满15年:个人缴纳部分+单位缴纳部分=5.55万+13.88万=19.44万

B君交满25年:个人缴纳部分+单位缴纳部分=6.25万+15.64万=21.90万

算出来的结果令人震惊,B君交满25年,个人和单位一共才花费21.90万,A君交满15年却花费了19.44万,二者仅相差2.46万。

B君仅比A君多交了12%(21.90万÷19.44万=1.12)。

小结:交满25年养老保险仅比交满15年养老保险多12%的钱,退休金却多出67%!社保交25年比15年划算!

为什么会出现这样的情况呢?

原因并不复杂,1992年北京市的在岗平均工资为2880元,而到了2016年,在岗平均工资为85032元,二者相差29.52倍。

正是在岗平均工资的高速增长,拉动了养老保险缴费额度的上涨,且推动了养老金的上调。

因此建议大家缴纳养老保险的时候,尽量延长缴费时间,从15年、25年向30年、40年推进,但每月的缴费额度可以不用太高。这样缴纳养老保险方式最划算!

(素材源自网络 有删改)