作为现金贷、P2P的难兄难弟网贷小贷近期日子也不太好过。据新金融深度了解,监管寒冬下,网络小贷的获客成本陡然升高,且优质客户非常难寻。对于中介单部分网贷小贷公司已经是望而却步,只能依靠流量单获取少量优质客户。在56号文、138号文等相继出台后,网络小贷也迎来的监管寒冬。据悉,部分网络小贷公司已经暂停一个月没有放贷,近日才重新开始恢复正常。

网络小额*款贷**是指互联网企业通过其控制的小额*款贷**公司,利用互联网向客户提供的小额*款贷**,具有通过互联网平台获取借款人、运用互联网平台积累的客户经营、网络消费等特定场景信息等评定信用风险,在线上完成*款贷**全业务流程等特点。

黑中介配合客户一起撸钱,获客成本太高

“我这里现在烦恼的是获客成本太高,而且花钱导流进来的客户质量也是非常的一般。” 某网络小贷公司员工张晓(化名)向新金融深度表示,但现在做现金贷、p2p的公司太多,都在分食这一款蛋糕。

“监管政策下来了,大家都比较难受,不过头部的或者背靠大企业的日子还好过点。”

据张晓表示,目前网络小贷的底层公司都在寻求优质流量,甚至可以接受卖流量,公司自行电话做业务。

“网络小贷现在一般吧,主要是客户质量都不行,我也是停了一个月后才重新开始的。”张晓说道,公司歇了有一个月没开张。

据网贷天眼数据显示,截至2017年5月20日,全国共有小额*款贷**公司135家,环比增加9.76%。其中,互联网小额*款贷**公司数量最多的地区分别是:

广东省39家,在全国占比28.89%,占本省小额*款贷**公司的8.61%;

重庆市27家,在全国占比20.00%,占本市小额*款贷**公司的10.38%;江苏省12家,在全国占比8.89%,占本省小额*款贷**公司的1.92%;

江西省11家,在全国占比8.15%,占本省小额*款贷**公司的5.39%;

上海、福建在本省的占比也比较突出。

吉林、河北、内蒙古等13个省尚没有互联网小额*款贷**公司。

从当前互联网小额*款贷**业务的发展看,广东、重庆、江苏是互联网小额*款贷**公司发展比较活跃的地区,机构数量、从业人员数、实收资本、*款贷**余额的决定数量均名列前茅,这主要是与各地金对互联网小额*款贷**公司的政策支持密切关联。

“我们之前做的都是中介单,就是别人介绍过来的客户,现在改做流量单,也就是对接*款贷**超市,有需求的客户自己进来,这样相对来说客户的质量会好一点。”张晓还说。

中介单在网络小贷兴起那段时间比较流行,与现金贷差不多,只要坏账率能够被收益率覆盖就没什么大问题。接下来,尤其的监管政策出台后,不少“黑中介”开始蠢蠢欲动。

“现在有些黑中介,介绍客户过来之前,直接跟客户说借款后不要还款了,甚至有的还和客户里应外合一起来撸公司的钱。”张晓表示,不少平台都被坑惨了,坏账率猛升上来,中介乱推客户,客户负债高了,时间一长自然也就还不起,这样情况堆积起来,很多公司就被这么坑死了。

“现在大部分还是依靠*款贷**超市吧,客户质量相对好点,监管寒冬网路小贷越来越不好做了”

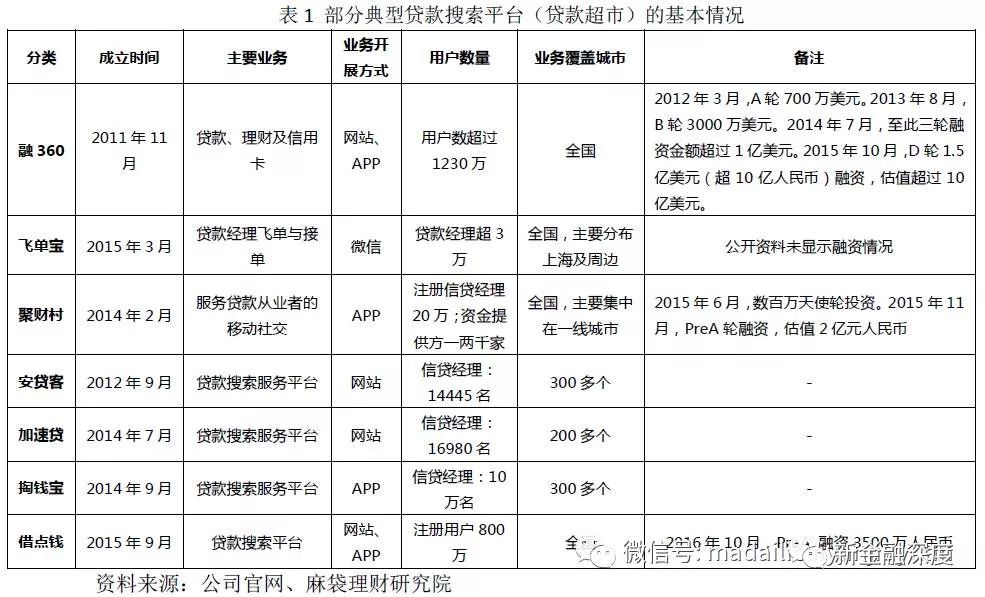

*款贷**超市又称为*款贷**搜索平台,基于信息不对称,一些公司将市场上典型的*款贷**公司聚集到一个平台供借款人选择,以便更好的获取借款,并从*款贷**公司或者客户经理处收取推荐费、广告费、会员费等作为公司收入。最近几年兴起无数网络*款贷**超市,比较大的有“融360”这样的机构,也有“百信钞市”新的新生力量。

据麻袋理财研究院数据显示,*款贷**搜索业务分为两类:第一类是纯*款贷**搜索平台,仅从事*款贷**搜索服务,类似平台有掏钱宝、加速贷、安贷客、飞单宝、聚财村等。另一类是从事*款贷**搜索业务的同时,也经营着自己的现金贷业务,并开始多元化发展。如融360、51信用卡、随手记、91金融等。

但事实上,*款贷**超也已经告别“躺赚”的时代。

优质客户难寻,*款贷**超市也不好做

“我们行业内部说过完年2月份网络小贷会开始复苏,但是必须做监管规定的36%年利率。”张晓表示,希望过完年会有优质客户,主要寄希望于*款贷**超市。

据新金融深度了解,*款贷**超市是随着网络小贷和现金贷的兴起而进入行业的视野,但是*款贷**超市本身也面临着很多问题。

首先是无处不在的羊毛*党**,从P2P、现金贷、再到*款贷**超市,能够薅羊毛的地方绝对不缺羊毛*党**。

在*款贷**超市上的部分平台提供的低息、放款快等服务被羊毛*党**盯上,再加上风控模型不够成熟,通过*款贷**超市发现新平台则成为羊毛*党**的重要途径。

其次是,面临监管寒冬来袭,*款贷**超市盈利空间也将大幅度压缩,某*款贷**超市人员在接受采访时表示,甲方很难找,即使是放低均价都难达成合作。

新金融深度在一个行业群内看到,不少*款贷**超市已经将CPA价格在5元到10元,之前的价格至少要高一倍这样。

“不降价没办法,现在监管这么严,很多现金贷、网络小贷公司都在收着放款,仅仅是催收就足够忙乎了。”某业内人士说道,通常导流的方式主要有两种:CPA和CPS,也就是按注册用户或者放款金额来结算,此前甲方多按CPA来结算,现在走CPA+CPS或者纯CPS合作模式的居多。

如果按照CPA结算,则是放款方承担风险;CPA+CPS是放款方和贷超共担风险;CPS是贷超承担风险。

再者是,盈利难。据融360财报显示,2017年上半年,获得3.93亿元营业收入,比去年全年收入3.56亿元还要高出0.37亿元,是2015年的2倍多,预计全年收入是2015年的四倍。但是,收入的快速增长并没有给企业带来巨额利润。

从融360财报可知其业务一直亏损,其中2015年净亏损1.96亿、2016年净亏损1.82亿、今年上半年净亏损4904万。

一位业内人士向新金融深度表示,*款贷**超市羊毛*党**成分较多,加上监管趋严的环境,转型或许是将来的趋势。

网络小贷监管政策寒冬:暂停新批网络小贷、排查放贷资质、表内融资等

近日,据路透社消息,蚂蚁金服在近日与中国人民银行多家高管会面,讨论蚂蚁金服消费金融业务高杠杆问题,具体排查问题是蚂蚁金服的高风险的ABS证券化融资。

ABS融资模式是以项目所属的资产为支撑的证券化融资方式,即以项目所拥有的资产为基础,以项目资产可以带来的预期收益为保证,通过在资本市场发行债券来募集资金的一种项目融资方式。

另外,据知情人士透露称,在中国政府公布新规之际,蚂蚁金服悄悄撤回价值数十亿美元的abs产品发行计划。

此前,2017年12月1日,有媒体报道,蚂蚁金服即日起将对旗下重庆市蚂蚁小微小额*款贷**有限公司、重庆市蚂蚁商诚小额*款贷**有限公司两家小贷公司增资82亿元,将其注册资本从现有的38亿元,大幅提升至120亿元。

据企查查信息,两家公司的注册资本为38亿元。蚂蚁金服方面给出说明,此次增加注册资本是为了进一步增强蚂蚁小贷服务客户的能力,更好地满足消费者合理的消费金融需求。

据了解,这两家分别是花呗和借呗这两款信用产品的主体。而华尔街社联报道,目前,借呗累计服务用户超过1200万人,累计放款超过3000亿元。

换句话说,蚂蚁金服靠着38亿的注册资本,做着3000亿元的买卖。

重庆市蚂蚁小微小额*款贷**有限公司、重庆市蚂蚁商诚小额*款贷**有限公司两家公司所在地都在重庆,根据重庆当地的小额*款贷**公司融资监管暂行办法,重庆小贷公司的杠杆倍数最多是2.3倍。显然蚂蚁金服旗下两家公司已经远远超越这个杠杆限制。

“从蚂蚁金服这,就可以出整个监管层对于互联网金融行业监管的决心。”,业内人士评论称,近期监管文件纷纷而至,从P2P、网络小贷、第三方支付再到现金贷,都有相关文件出台。

而在2017年12月,由P2P网络借贷风险专项整治工作领导办公室下发《关于小额*款贷**公司网络小额*款贷**业务风险专项整治实施方案的通知》(简称56号文)中明确规定,网络小额*款贷**是指互联网企业通过其控制的小额*款贷**公司,利用互联网向客户提供的小额*款贷**,具有通过互联网平台获取借款人、运用互联网平台积累的客户经营、网络消费等特定场景信息等评定信用风险,在线上完成*款贷**全业务流程等特点。

56号文还规定出排查和整治重点包含:严格管理审批权限、重审网络小贷经营资质、股东情况、表内融资、资产证券化等融资、综合实际利率、*款贷**管理和催收行为、*款贷**范围、业务合作、信息安全、非法经营等等。

而在更早前,互联网金融风险专项整治工作领导小组办公室紧急发布文件,138号文《关于立即暂停批设网络小额*款贷**公司的通知》。

据网贷天眼的统计数据显示,截止2017年11月21日,市场上共有网络小贷牌照249张,完成工商注册的有229张。

从地区看,有网络小贷牌照的机构主要集中在18个省市,其中广东、重庆、江西的数量分别为53张、42张、20张,位列地区数量前三,河北、*藏西**、*疆新**等地区更是在2017年实现了0突破。

从时间看,2008年~2014年,全国每年网络小贷牌照申请并注册登记的机构数量都维持在10家左右,2016年大幅增加,是2015年数量的2.1倍,2017年再创新高,达到71家。

此外,据美国《纽约时报》2017年12月25日报道,中国人民银行(也就是中国央行)暂停批设网络小额*款贷**公司。

12月初,央行和银监会表示将打击无照的网络小额*款贷**公司,控制高息*款贷**。中国人民银行称,截至2016年底,中国共有8600多家小额*款贷**公司,其中约1450亿美元仍未偿付。