重疾险(重大疾病保险)是保障型保险的核心,也是健康险的核心,目前中国有80多家人寿保险公司,他们一共推出了100多款重疾险,有些财险公司也推出了自己的短期重疾险(保障期间不超过一年的重疾险),挑选起来的确有些眼花缭乱,本篇文章尝试对当前重疾险进行一个梳理,希望能够对大家有所帮助,在选择的时候可以少一分盲从,多一分理性。

一、重疾险曾经的意义和当前的定位

重疾险是由南非心脏专科医生马里优斯·巴纳德(Dr. Marius Barnard)设计的,设计初衷是为了帮助穷人解决收入中断的损失,从社会意义上真正的拯救病人。

重疾险在1995年进入中国后成为了最主要的一款保障型保险,在很长一段时间里,重疾险在中国的定位都是扮演“治疗费”的角色,保险业务员销售重疾险的时候总喜欢罗列治疗成本如何如何之高,直到现在,保险业务员在推销重疾险的时候也是把“治疗成本”摆在重中之重。这主要是因为之前的医疗险效力较弱,随着这两年百万医疗险的迅速崛起,很大程度上替代了重疾险“治疗费”的角色,重疾险的定位有了一些变化。

现在既然治疗费可以用很便宜的百万医疗险来解决,那么重疾险的价值就可以回归到“收入中断损失补偿”的角色,这本来也是马里优斯·巴纳德设计重疾险的初衷。现在给自己配置重疾险的话可以不用太在意“治疗费”的问题,而应该衡量一下自己目前的收入状况或预估一下今后的收入状况,计算一下自己三年甚或五年因病不工作的话会损失多少收入,以此为前提来配置重疾险。如果年收入20万,给自己配置100万保额的重疾险足矣;如果年收入5万,那么有20万保额的重疾险也勉强够用了。只要配置了足额的医疗险,重疾险的保额和自己三五年的收入挂钩即可。

现在重疾险的定位慢慢又回到了“解决收入中断的损失”上,这个变化是借助医疗险的效力提升而发生的,医疗险在健康险中的地位大幅提升,所以给自己配置重疾险的时候一定要搭配医疗险,如此才能在有限的预算内给自己更全面的保障。

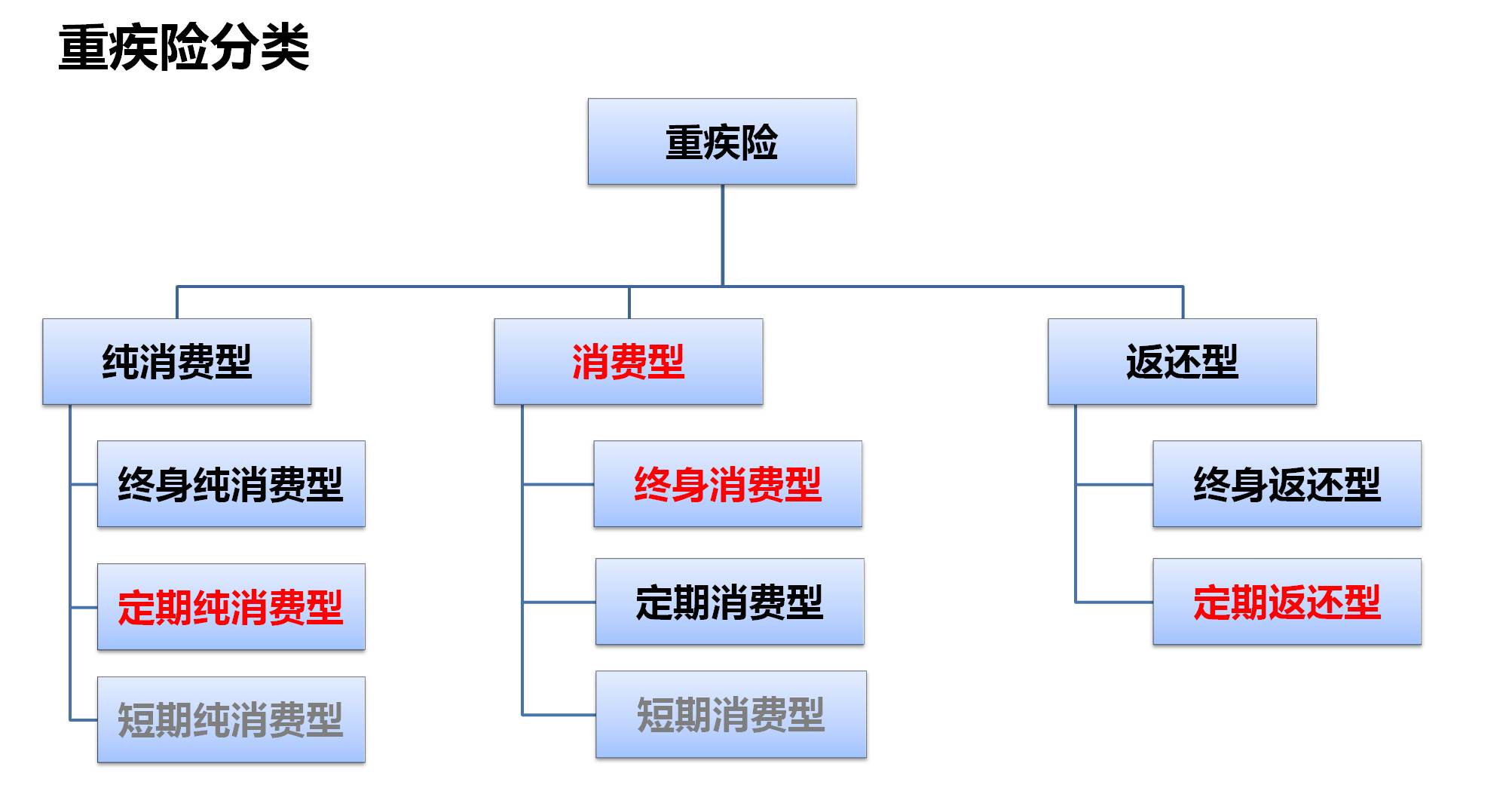

二、重疾险目前的主要分类及区别

根据保险责任、保障期间、返还消费的不同,重疾险有八种主要类别,这些不同类别的重疾险之间的区别也很明显,了解这些不同类别重疾险的主要差别之后,就可以更方便的根据自己的风险预期和保障需求来选择适合自己的重疾险。

首先要看这个重疾险有没有返还条款,如果有到期返还已缴保费(或保额)的设计,那就是返还型重疾险;如果没有到期返还已缴保费(或保额)的设计,那就是消费型重疾险;还有一种不包含身故责任的消费型重疾险,属于纯消费型重疾险。

一个人在一生中是否会遭遇意外,这是一个小概率风险,航空意外更是一个极小概率风险,所以意外险的保费杠杆率是最高的,只需要很少的钱就可以获得很高的意外险保额;一个人在一生中是否会罹患重疾,这是一个大概率风险,所以重疾险的保费杠杆率比意外险要低很多,重疾险的总保费达到保额的50%就是很高的性价比了;一个人是否会身故,这就不是概率风险,是一个绝对的风险,所以不包含身故责任的重疾险在费率上会有很大优势,因为他除外了一个绝对的风险。不包含身故责任的重疾险费率上很有优势,明显比含有身故责任的消费型重疾险便宜很多,不少人因此很推崇纯消费型重疾险。这个见仁见智,根据一个人对自己的保障需求来决定,不是好坏的问题,是合适与否的问题。

纯消费型重疾险

身故责任属于人寿保险范畴(寿险),身故责任的成本很高,所以不包含身故责任的纯消费型重疾险的最大优势就是费率优势,它的保费杠杆率明显优于消费型和返还型,一个人如果完全不在意自己的身后事,那么纯消费型重疾险最适合。

纯消费型重疾险有优点,也有缺点,现在还在销售的纯消费型重疾险是很少的,由于竞争不是很激烈,纯消费型重疾险在赔付设计上进展缓慢,比如消费型重疾险已经成为主流的多次赔付设计,在纯消费型重疾险中就没有。纯消费型重疾险的赔付设计还停留在“特定加额”的水平上。

根据保障期限的不同,纯消费型重疾险又分为终身纯消费型重疾险和定期纯消费型重疾险,还有个比较特殊的短期纯消费型重疾险。重疾险的费率和年龄的关系很大,所以短期重疾险的费率变化是终身的,长期来看并不划算,而且有非健康体承保问题,一般情况下都不值得推荐。

终身纯消费型重疾险:不含身故责任,保障终身,费率略高

定期纯消费型重疾险:不含身故责任,保障到约定期限,费率略低

短期纯消费型重疾险:不含身故责任,保障期间不超过一年

纯消费型重疾险有费率优势,但是赔付设计稍微落后。选择纯消费型重疾险之前先问问自己:我是否完全不在乎自己的身后事?

返还型重疾险

目前所有的返还型重疾险都是包含身故责任的,反过来说,纯消费型重疾险里并没有返还设计的存在。想想也是,纯消费型的优势就是费率优势,返还型的劣势就是费率较高,两者综合就毫无优势了。

返还型重疾险曾经非常流行,尤其是终身返还型重疾险,随着重疾险之间竞争加剧,返还型重疾险在保费杠杆率上的劣势越来越明显,而且通货膨胀也使得几十年后的“返还”失去了不少吸引力。返还型重疾险的优点是可以提供一个养老补充,缺点就是费率高,而且还要承担一个“通货膨胀导致的货币贬值风险”。

根据保障期限的不同,返还型重疾险又分为终身返还型重疾险和定期返还型重疾险,它们的主要区别在于保障期限和返还力度上,保障期限长一点,返还力度就小;保障期限短一点,返还力度就大。

现在的主流重疾险都是消费型重疾险,但是返还型重疾险提供的养老补充依然有其价值,尤其是对自己养老储备信心不足的人而言,返还型重疾险很值得推荐。返还型重疾险除了赔付条款、费率以外,还要看它的返还时间和返还力度上,既然是养老补充,返还时间点至少要在70岁之前(中国现在的人均寿命是74岁),70岁以后甚至80岁以后的返还时间点已经不能起到养老补充的作用。返还时间点的选择尤其在意,不少重疾险的返还时间点都是在70岁之后,这样的返还型重疾险并不值得推荐。

终身返还型重疾险:含身故责任,保障终身,返还力度略低

定期返还型重疾险:含身故责任,保障到约定期限,返还力度略高

消费型重疾险

消费型重疾险是当前重疾险的主流,它在费率上比返还型重疾险有优势,由于竞争激烈,最新的赔付设计都是在消费型重疾险中产生。身故是个绝对的风险,包含身故责任的消费型重疾险是“必定出险”的设计,广义上也可以算作返还型,这笔钱一定会得到,接受度比纯消费型重疾险要高得多,这也说明了大多数人对自己的身后责任还是很在意的。

在包含身故责任的前提下,消费型重疾险有着明显的费率优势,可以实现更具性价比的保费杠杆率。再加上竞争导致的赔付设计优势,到目前为止,市场上竞争力最高的重疾险全都是消费型重疾险。

根据保障期限的不同,消费型重疾险又分为终身消费型重疾险和定期消费型重疾险,以及短期消费型重疾险。短期消费型重疾险的费率不如短期纯消费型重疾险,更加不推荐。定期消费型重疾险并不是“必定出险”的设计,接受度不高。消费型重疾险的主要类型是终身消费型重疾险。

终身消费型重疾险:含身故责任,保障终身,费率略高

定期消费型重疾险:含身故责任,保障到约定期限,费率略低

短期消费型重疾险:含身故责任,保障期间不超过一年

重疾险最主要类型是终身消费型重疾险、定期返还型重疾险、定期纯消费型重疾险。对养老顾虑较强的人可以选择定期返还型重疾险,对身后事完全确实完全不在意的人可以选择定期纯消费型重疾险,而除此之外的人都比较适合终身消费型重疾险。

三、行业规范和费率优化

重疾险初入中国的时候还没有太多规范,赔付标准和保障范围等由各保险公司自行设计,产品和市场都较为混乱,同时期的香港保险在规范性上有明显优势,这个优势一直维持到2007年。

2007年,中国保险行业协会和中国医师协会共同制订了《重大疾病保险的疾病定义使用规范》,《重大疾病保险的疾病定义使用规范》详细的规定了25种高发疾病的名称、定义、赔付标准,其中恶性肿瘤、急性心肌梗塞、脑中风后遗症、冠状动脉搭桥术(或称冠状动脉旁路移植术)、重大器官移植术或造血干细胞移植术、终末期肾病(或称慢性肾功能衰竭尿毒症期)这6种重疾是所有重大疾病保险必须包括的,另外19种重大疾病是建议包括。实际上市面上各款重疾险都包括这25种高发重疾。

这25种高发重疾概括了90%以上的重疾发生率,从此以后,中国重疾险保障责任有了质的飞跃,一下子就拉平了与香港重疾险的差距,随着近年中国保险市场的激烈竞争,中国大陆重疾险在赔付设计和费率上已经优于香港保险了。但是香港保险中介为了推广香港保险还是在拿中国大陆2007年以前重疾险的不济说事。

2013年,中国精算师协会发布了《中国人身保险业重大疾病经验发生率表(2006-2010)》,进一步优化了中国大陆重疾险的费率。

中国第一张人身保险业重大疾病经验发生率表命名为《中国人身保险业重大疾病经验发生率表(2006-2010)》,英文名称为“China Life Insurance Experienced Critical Illness Table(2006-2010)”,简称“CI(2006-2010)表”。其中,6病种经验发生率表两张,25病种经验发生率表两张,分别为:

6病种经验发生率男表,简称CI1(2006-2010);

6病种经验发生率女表,简称CI2(2006-2010);

25病种经验发生率男表,简称CI3(2006-2010);

25病种经验发生率女表,简称CI4(2006-2010)。

6病种是指根据中国保险行业协会颁布的重大疾病有关定义所规定的第1-6种重大疾病,即恶性肿瘤、急性心肌梗塞、脑中风后遗症、重大器官移植术或造血干细胞移植术、冠状动脉搭桥术(或称冠状动脉旁路移植术)和终末期肾病(或称慢性肾功能衰竭尿毒症期)。

25病种是指根据中国保险行业协会颁布的重大疾病有关定义所规定的全部25种重大疾病。

ix是指重大疾病的经验发生率。kx是指在包含重大疾病保险责任的人身保险产品中,因患重大疾病死亡的人数占全部死亡人数的比率。

四、重疾险的赔付设计

在行业规范之后,不同重疾险之间的竞争核心不是包含了多少种疾病,25种高发疾病已经概括了90%以上的病例,剩下的非高发疾病再拆分多少也没有明显区别,所以重疾险的竞争焦点转为了赔付设计上。赔付设计的竞争主要集中在重症加权上,通过重症加权向客户让利,不同的赔付设计自然有着不同的让利力度。

重疾险赔付设计主要有以下几种:

特定加额——若被保险人罹患了特定疾病,赔付保额按约定比例增加。比如若罹患白血病,额外赔付50%保额的设计就属于特定加额。特定加额的约定疾病有一种到十几种不等,其中有些是高发疾病,有些是用来凑数的非高发疾病。这种重症加权方式非常流行,曾经是最主要的一种加权方式,尤其是在儿童定期重疾险之中很常见。让利力度优。

限期加额——若被保险人在一定期限内出险,则赔付保额按约定比例增加。比如18岁前赔付保额额外增加20%,70岁后赔付保额额外增加20%。限期加额的利益是不确定的,正是因为无法预期疾病发生的时间所以才配置健康保险,这种限期加额的设计限制了让利的兑现机会,客户很有可能无法从限期加额设计中受益。让利力度良。

分红加额——基本保险金额随着每年的分红逐年增加。分红设计本身属于理财型保险的范畴,分红险的收益在理财型保险中属于最差的,甚至有十年分红为0的情况发生。把收益最差的理财型保险设计融合进重疾险,重疾险保险金额增加的额度非常小,几乎可以忽略不计。让利力度差。

多次赔付——在被保险人疾病出险之后,还可以拥有其它疾病的保障责任。比如重症可以赔付3次,最多的赔付次数已经达到7次。人的一生罹患重疾是个大概率风险,二次罹患重疾就是个小概率风险了。虽然没有相关资料统计一个人多次罹患重疾的概率是多少,但是从多次赔付重疾险的费率上可以看出来,多次赔付是个小概率。虽然是针对小概率的加权设计,但多次赔付可以让重疾险做到“保障终身”的效果,这是确确实实的。如果赔付一次重疾就合同结束,余生再无大病保障,而多次赔付的重疾险可以让罹患过重疾的人也有相当程度的疾病保障。多次赔付这种让利设计不是直接加额,而是延长了保障期限,让重疾险能真正的保障终身。越来越多的保险公司都采用了多次赔付设计,大家对这种多次赔付设计的接受度很高。多次赔付设计,让利力度优。

*绑捆**销售——有些重疾险在保障责任里*绑捆**了意外险、住院补助、住院医疗等条款,这是典型的*绑捆**销售模式。*绑捆**销售的意外险、住院险等在性价比上都不太高,最糟糕的是这些*绑捆**的条款比单独购买的意外险、住院险要差很多。意外险、医疗险等最好单独购买,不要选择*绑捆**式产品。

多次赔付和特定加额的赔付设计是现在的主流,挑选重疾险应该优先考虑这两种重症加权方式。在比较赔付条款的时候不能脱离费率,如果费率相差30%以上,那么赔付条款的比较就没有意义了,一方可以多赔付30%保额,什么赔付设计都不能弥补这个差距。

五、关于重症、轻症和中症的设计

一个人的一生罹患重疾是个大概率风险,但也是有可能终其一生未患重疾的,为了提高重疾险的保障范围,提高重疾险的出险率,重疾险的保障责任从“重症”赔付延伸出了“轻症”赔付,在程度还相对较轻的情况下既可以达到理赔标准出险。

重症赔付有了《重大疾病保险的疾病定义使用规范》的约束,高发重症都已经覆盖,而轻症赔付则没有相关规范实施,轻症的名称、定义和赔付标准完全由各保险公司自行拟定,这和早期重疾险重症赔付的状况一样。但是已经有了高发重症,从高发重症之中自然也能延伸出“高发轻症”——尤其是恶性肿瘤、急性心肌梗塞、脑中风后遗症、冠状动脉搭桥术(或称冠状动脉旁路移植术)、重大器官移植术或造血干细胞移植术、终末期肾病(或称慢性肾功能衰竭尿毒症期)这6种高发重症相关的轻症尤其重要。和高发重症的设计一样,轻症数量不是第一位的,各保险公司拆分病种的能力都很娴熟,高发轻症覆盖率才是轻症赔付最重要的。

近几年又从轻症赔付延伸出了“中症”赔付,疾病程度比轻症高,赔付金额比轻症多。这个中症赔付是目前刚刚开始流行的设计,行业规范程度比轻症赔付还要差很多。

重症有高发重症(行业规范),轻症有高发轻症(高发重症的延伸),那么中症自然也会有高发中症。可是目前推出中症的重疾险还非常少,而且基本上不包含高发疾病,所以象征意义大于实用意义。从出险几率上来看,轻症的出险几率比重症的出险几率要高很多,轻症赔付设计的接受度如此高也是因为轻症切实的提升了重疾险的保障范围,但是中症并没有在轻症的基础上提升保障范围,而是锦上添花的一个设计。而且有的重疾险推出的中症是取消了相关轻症的,这实际上提高了重疾险的理赔标准,这样的中症有不如无。

重症的竞争现在还是集中在赔付设计上,轻症的竞争集中在高发轻症覆盖率上,中症的设计绝不能以破坏高发轻症覆盖率的代价为基础,否则中症设计对消费者来说就不是好事。不过从长期竞争的角度来看,今后的中症应该会逐渐规范化,就像现在的轻症设计一样。

25 个高发重症:(行业规范)

恶性肿瘤

急性心肌梗塞

脑中风后遗症

冠状动脉搭桥术(或称冠状动脉旁路移植术)

重大器官移植术或造血干细胞移植术

终末期肾病(或称慢性肾功能衰竭尿毒症期)

多个肢体缺失

急性或亚急性重症肝炎

良性脑肿瘤

慢性肝功能衰竭失代偿期

脑炎后遗症或脑膜炎后遗症

深度昏迷

双耳失聪

双目失明

瘫痪

心脏瓣膜手术

严重阿尔茨海默病

严重脑损伤

严重帕金森病

严重Ⅲ度烧伤

严重原发性肺动脉高压

严重运动神经元病

语言能力丧失

重型再生障碍性贫血

主动脉手术

24 个高发轻症:(高发重症相关轻症)

极早期恶性肿瘤或恶性病变(恶性肿瘤相关)

轻微脑中风(脑中风后遗症相关)

不典型心肌梗塞(急性心肌梗塞相关)

冠状动脉介入手术(冠状动脉搭桥术相关)

微创冠状动脉搭桥手术(冠状动脉搭桥术相关)

慢性肾功能障碍(终末期肾病相关)

单侧肺脏切除(重大器官移植术或造血干细胞移植术相关)

单侧肾脏切除(重大器官移植术或造血干细胞移植术相关)

肝脏手术(重大器官移植术或造血干细胞移植术相关)

心脏瓣膜介入手术(心脏瓣膜手术相关)

主动脉内手术(主动脉手术相关)

脑垂体瘤、脑囊肿、脑动脉瘤及脑血管瘤(良性脑肿瘤相关)

视力严重受损(双目失明相关)

单眼失明(双目失明相关)

角膜移植(双目失明相关)

急性重型肝炎人工肝治疗(急性或亚急性重症肝炎相关)

早期肝硬化(慢性肝功能衰竭失代偿期相关)

轻度脑炎后遗症或脑膜炎后遗症(脑炎后遗症或脑膜炎后遗症相关)

深度昏迷72小时(深度昏迷相关)

中度瘫痪(瘫痪相关)

中度帕金森氏病(严重帕金森病相关)

早期运动神经性疾病(严重运动神经元病相关)

继发性肺动脉高压(严重原发性肺动脉高压相关)

可逆性再生障碍性贫血(重型再生障碍性贫血相关)

较小面积Ⅲ度烧伤(严重Ⅲ度烧伤相关)

一肢缺失(多个肢体缺失相关)

听力严重受损(双耳失聪相关)

单耳失聪(双耳失聪相关)

人工耳蜗植入术(双耳失聪相关)

中度阿尔茨海默病(严重阿尔茨海默病相关)

重度头部外伤(严重脑损伤相关)

11 个高发中症:(高发重症相关中症)

中度严重瘫痪(瘫痪相关)

重度头部外伤(严重脑损伤相关)

一肢缺失(多个肢体缺失相关)

早期运动神经性疾病(严重运动神经元病相关)

早期肝硬化(慢性肝功能衰竭失代偿期相关)

轻度脑炎后遗症或脑膜炎后遗症(脑炎后遗症或脑膜炎后遗症相关)

中度帕金森氏病(严重帕金森病相关)

人工耳蜗植入术(双耳失聪相关)

可逆性再生障碍性贫血(重型再生障碍性贫血相关)

单眼失明(双目失明相关)

单耳失聪(双耳失聪相关)

25种高发重症中的“语言能力丧失”比较特殊,没有对应的轻症,其他24种都可以在轻症中找到对应的赔付定义,尤其是和恶性肿瘤、急性心肌梗塞、脑中风后遗症、冠状动脉搭桥术(或称冠状动脉旁路移植术)、重大器官移植术或造血干细胞移植术、终末期肾病(或称慢性肾功能衰竭尿毒症期)这6个重症相关的轻症,是最应该包含的。

中症的设计现在还是初期阶段,现在能见到的几个定义差不多都是从轻症直接“升级”到中症的,连定义都没变,遗憾的是和恶性肿瘤、急性心肌梗塞、脑中风后遗症、冠状动脉搭桥术(或称冠状动脉旁路移植术)、重大器官移植术或造血干细胞移植术、终末期肾病(或称慢性肾功能衰竭尿毒症期)这6个重症相关的中症一个也没有。中症的发展空间还很大,至少把这6个重症相关的中症补齐,中症赔付才能真正具有实用性。

六、对比重疾险的参考性顺序

在挑选重疾险之前最好先确定自己的需求,搞清楚自己的保障需求,才能选中最适合自己的重疾险:

自己有没有足额医疗险(如果不能搭配医疗险就需要更高保额的重疾险)

自己的年收入(计算一下三年无法工作的收入中断损失)

是不是需要身故责任(是否选择纯消费型)

是否要兼顾养老补充(是否选择返还型)

如果只看一款重疾险,不做对比,那无所谓优劣之分,挑选自然是在多款方案的基础上,比较他们的费率,比较他们的赔付条款,比较他们的高发疾病覆盖率,对比之后,就知道哪款或哪几款重疾险方案更适合自己。

1,先分类,看看眼前的这几款重疾险方案都是属于什么类别,不符合你预期的方案就可以不管了。

2,核定费率,按照自己的预期保额,每个方案都做一份计划书,看看它们的年缴保费都是多少。费率高低直接决定了一款重疾险的性价比,比赔付条款还要重要。

3,赔付加强的选择,整理一下这几款重疾险的赔付条款,看看哪些是多次赔付设计,哪些是特定加额,或者是其他什么加权条款。赔付加强设计的对比要在费率接近的情况下才成立,如果费率相差50%以上,那么赔付条款如何加强也难以弥补费率差距。

4,高发轻症覆盖率,看看这几款重疾险的轻症责任都包含哪些高发轻症,尤其是与6个核心重疾相关的轻症,务必要包含。除了6个核心轻症以外,还有17个高发轻症应尽量包含。

七、13家重疾险综合对比

设定一个案例:男性,33周岁,已婚,年薪20万,没有先天疾病和既往病史。考虑到家庭责任,需要含身故的重疾险;对养老金储备有其他打算,不打算用重疾险做补充;三年的收入中断损失大约是60万;那么适合的重疾险种类就是保额在60万以上的终身消费型重疾险。

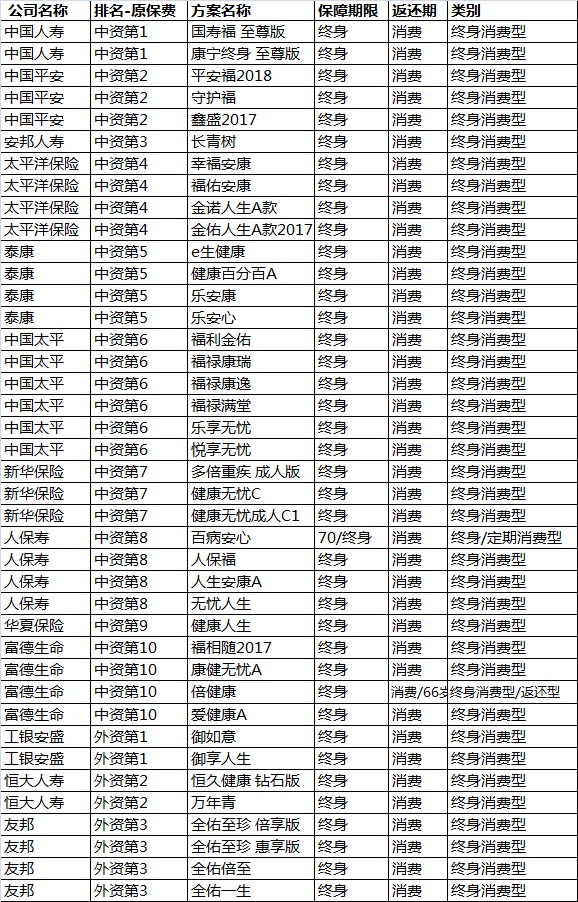

根据2017年保监会统计的数据,把中资人寿保险公司的前十名和外资人寿保险公司的前三名都列出来,把他们的重疾险整理一下,大约有62款;

根据保障责任和保障期间进行分类,其中符合预期的终身消费型重疾险有40款;

有些重疾险不包含轻症责任,不包含轻症责任的重疾险非常不推荐,可以不考虑,包含轻症责任的重疾险方案有34款;

算一下这些重疾险60万保额的年缴保费是多少,可以30年缴费的就增加一个30年缴费的方案,一共是46个方案。46个方案总保费/保额的平均值是69%,总保费/保额高于70%的方案太贵,建议放弃,剩余26个方案;

把重症条款和赔付加强类型整理一下,既然是费率相差不大的方案,就可以比较一下他们的加强条款哪个更实用了。

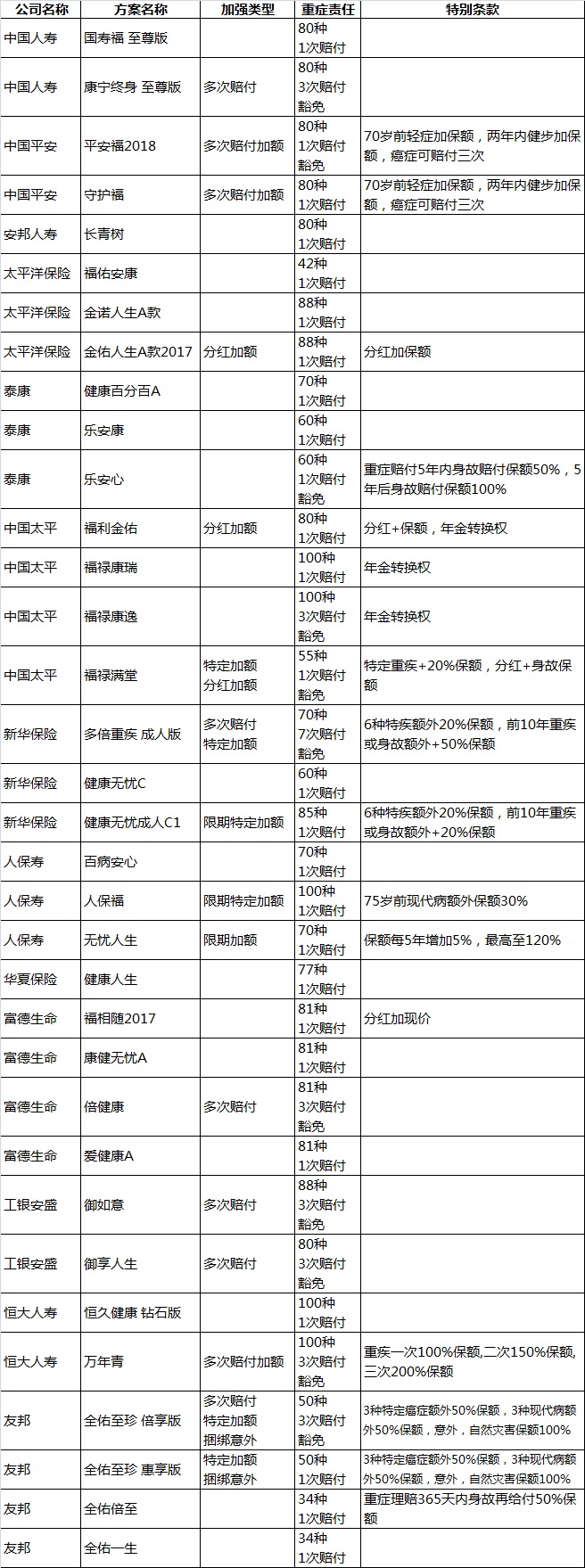

推荐方案:高性价比最佳方案——国寿福 至尊版

无论是20年缴费还是30年缴费,国寿福 至尊版的年缴保费都是最低的,虽然国寿福 至尊版是一次赔付设计,没有赔付加强,但是性价比上有优势。国寿福 至尊版在轻症覆盖率上也很不错,虽然核心轻症少了1个,但是已经很好了。

性价比的价值不仅在于能省多少钱,同样的保费,高性价比方案可以提供更高的保障金额,这个赔付优势在很大程度上可以抵消特定加额这样的设计。

推荐方案:赔付加强最佳方案——御如意

御如意在多次赔付重疾险方案中有着明显优势,不仅仅年缴保费在多次赔付方案中最低,而且轻症覆盖率达到了6个核心、18个高发的程度,这是最高的轻症覆盖率。御如意在多次赔付中的优势就是性价比和轻症覆盖率。不过它也有缺点,御如意的轻症多次赔付是分组的,很多家的轻症赔付不分组。

这个推荐仅仅是举个例子,因为对比范围比较小,还有几个小公司的优秀方案没有包括。不过即便放在整个行业里,国寿福 至尊版和御如意都是极具竞争力的优秀重疾险方案。

八、13家重疾险方案点评

保险是个金融工具,就像手机一样,如果不比较,那么任何一款手机都是“好”的,有比较就会有差距,比较之后,有些手机的缺点和不足就会暴露,有些手机的优秀设计就能有所体现。保险也是同样的道理。

保险这个工具是不是适合自己,要根据自己的需求进行挑选,挑选保险比挑选手机要稍微复杂一点,只要掌握基本知识,人人都可以找到最适合自己的方案。

关于赔付加强

多次赔付也好,特定加额也好,都是一种让利方式,让重疾险方案能够给客户更多的实惠,但这个实惠要结合费率才能衡量。赔付加强是好设计,但不能太贵,太贵的赔付加强不如没有加强。费率的价值比赔付加强的价值高。如果费率在30%以内,那就可以比较一下赔付设计,看看哪个方案更实惠。

关于重症数量的价值

高发重疾有行业规范的约束,25个高发重疾是各保险公司的重疾险都包括的,所以挑选重疾险方案不要被重症数量所影响,80个重症的覆盖范围比40个重症的覆盖范围可能只多了1%而已。现在还是有不少保险业务员喜欢用重症数量来推销,有一定的误导性。

关于轻症覆盖率

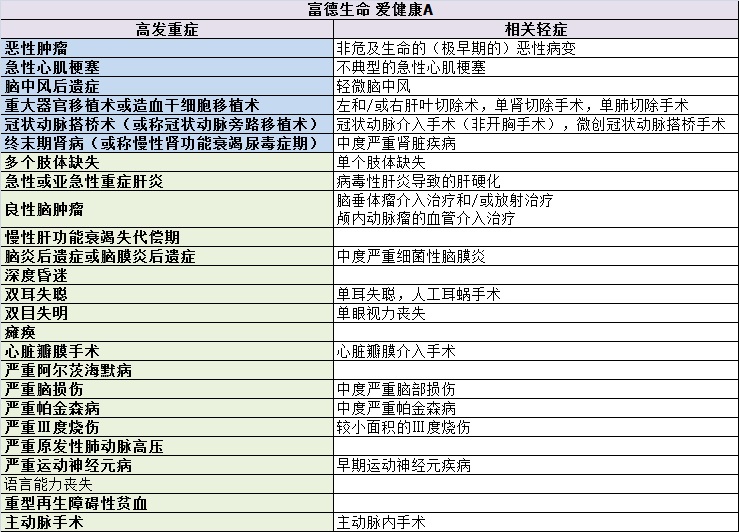

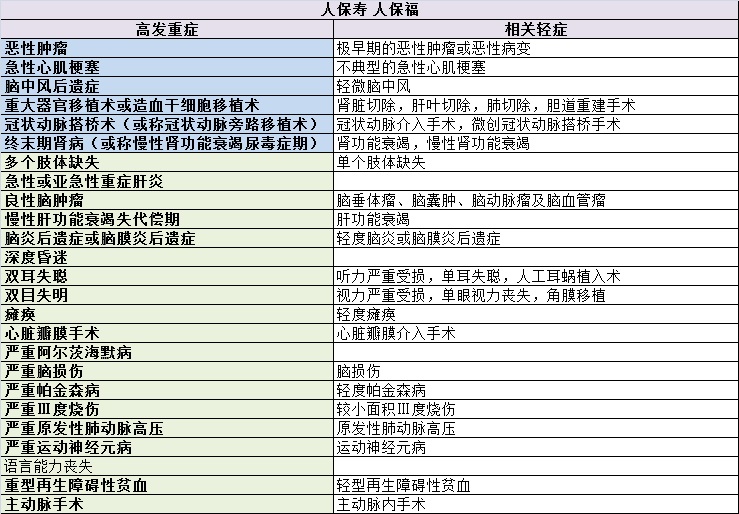

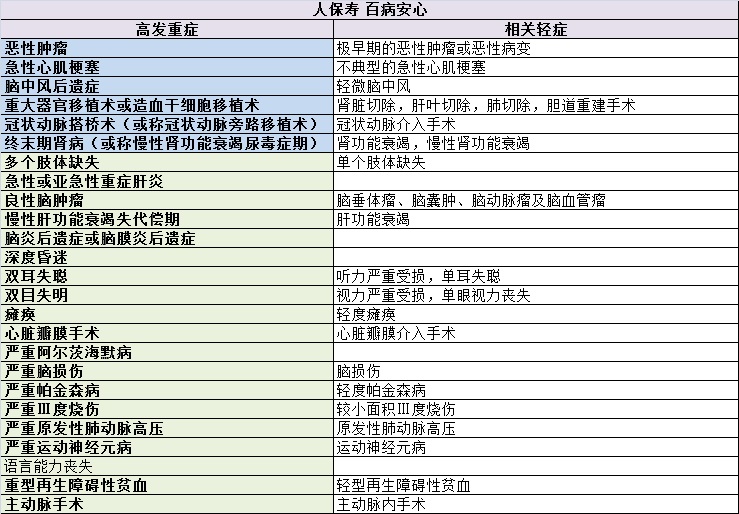

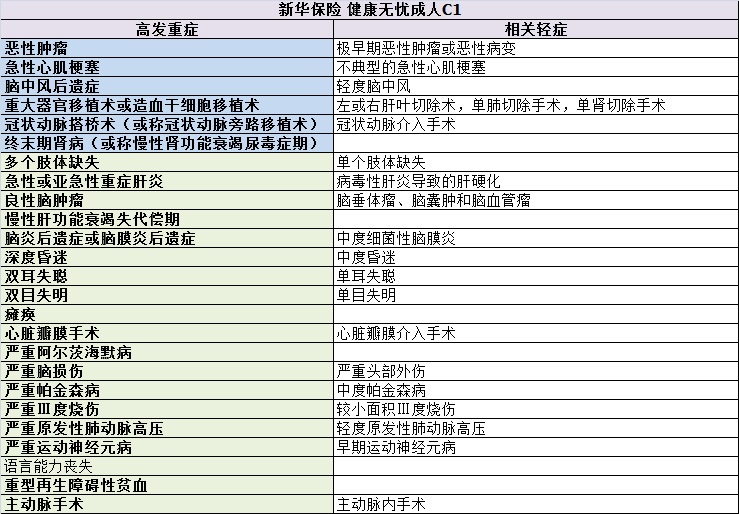

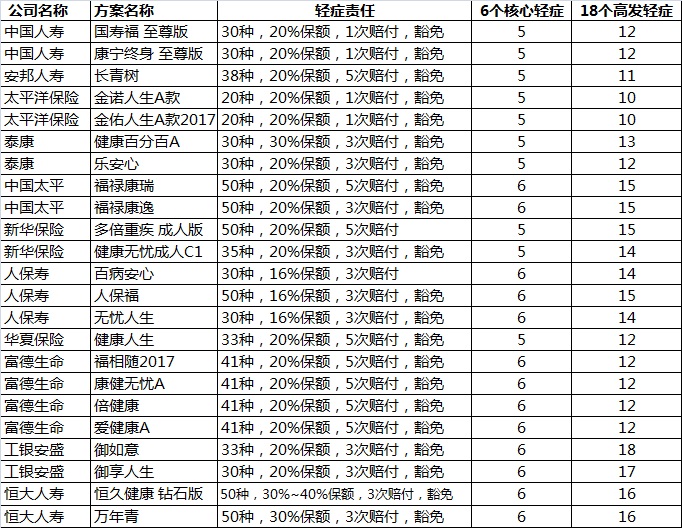

轻症的设计是重疾险最成功的改进之一,极大提高了重疾险的出险几率,遗憾的是现在轻症的名称、定义、赔付标准都是各保险公司自己把握,没有行业规范的约束。但在竞争的环境下,各家都在优化自己的轻症责任,从25个高发重症中延伸出来的6个核心轻症和18个高发轻症可以比较好体现轻症覆盖率。这个在对比方案的时候比较头疼,因为要一条一条的核对,如果数量差不多,还要看赔付标准有多大差别,轻症的对比比较麻烦。我在最后放上轻症覆盖率统计,仅供参考。

关于中症覆盖率

轻症的状况就有点混乱了,而中症还是个新兴设计,6个核心重症相关的中症一个也没有,18个高发重症相关的中症倒是有几个,实用性较差。但是相信随着市场竞争,中症有着很广阔的发展空间,有可能让出更多的实惠。

中国人寿-广佑人生

终身返还型,特定加额设计,返还时间是85周岁,返还时间太晚,算不上是个好的返还型重疾险。

中国人寿-国寿福 至尊版

终身消费型,无加强设计,费率优势就是最大的优势,轻症覆盖率较高。它的轻症豁免条款是可附加的,豁免条款很便宜,一定要附加上。

康宁终身 至尊版

终身消费型,多次赔付设计,中国人寿2018年新推出的重疾险,费率实在太高,30多岁就随随便便保费倒挂,比其他多次赔付方案几乎贵了一倍。

中国人寿-康宁定期 优享版

定期返还型,特定加额设计,可以60岁返还,和康宁终身 至尊版同时推出的2018年新品,费率也是太高,明明是定期返还,返还的却是保费而不是保额。返还力度低,赔付条款一般,性价比较差。

中国平安-安鑫保

定期返还型,无加强设计,可以60岁返还,不包含轻症责任,返还的也是已缴保费,返还力度低,价格也不便宜。

中国平安-平安福2018

终身消费型,多次赔付加额设计,秉承平安一贯的风格,条款设计的极为复杂,虽然可以通过运动加额,但是费率太高,而且高发轻症覆盖率非常差。癌症可以三次赔付,但是间隔期要五年,行业里有间隔期三年的癌症多次赔付方案,平安福2018不具优势。

中国平安-守护福

终身消费型,多次赔付加额设计,在平安福2018之后推出的新品,条款和平安福2018几乎一样,轻症方面比平安福2018稍微好点,但还是很差,费率也非常高。

中国平安-鑫盛2017

终身消费型,分红加额设计,不包含轻症责任,平安销售自己都不怎么推的旧品。价格还很贵。

中国平安-鑫祥2017

定期返还型,无加强设计,不包含轻症责任,满期返2倍保费,重疾赔付3倍基本保额。平价算下来,还是很贵的,这种玩数字游戏的设计思路不招人喜欢。

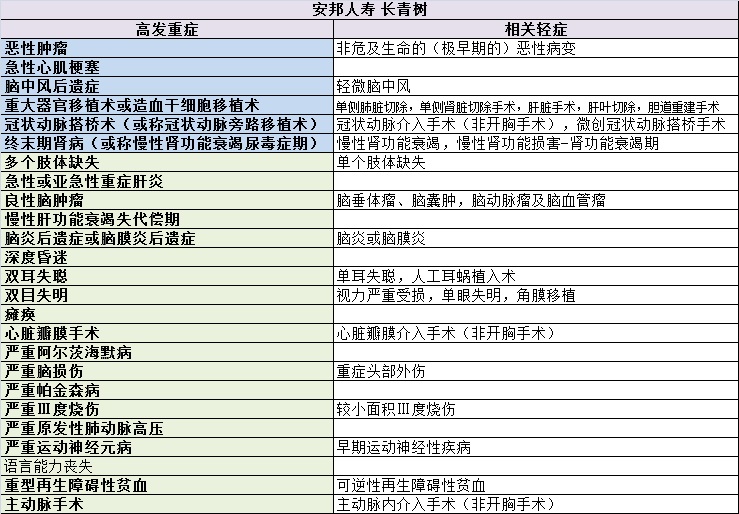

安邦人寿-长青树

终身消费型,无加强设计,没有轻症豁免条款,轻症覆盖率不如国寿福,价格也不便宜。保额最高只有50万。安邦公司比较厉害,安邦方案一般般。

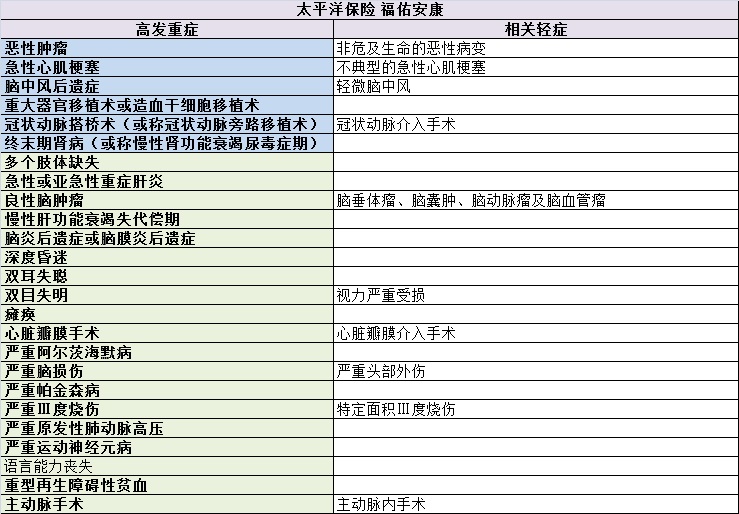

太平洋保险-幸福安康

终身消费型,无加强设计,不包含轻症责任,有个生活护理责任,但是性价比不具优势。

太平洋保险-福佑安康

终身消费型,无加强设计,很旧的方案,轻症覆盖率较差,而且轻症责任不是额外给付,条款很落后。

太平洋保险-金诺人生A款

终身消费型,无加强设计,轻症覆盖率勉强及格,价格比国寿福贵了50%左右,性价比较差。

太平洋保险-金佑人生A款2017

终身消费型,分红加额设计,和金诺人生A款几乎一样,多了个分红加保额。太平洋的分红保险是出了名的差,这个出了名的分红条款居然还挺贵。

泰康-e生健康

终身消费型,无加强设计,不包含轻症责任,在线销售保险。泰康的在线销售很强,不过这款方案并不出众。

泰康-e享健康

定期返还型,特定加额设计,返还时间30年或75周岁,返还1.3倍保费,在线销售保险,轻症多次赔付。如果是75周岁返还的话太晚,只有30年方案值得考虑。

泰康-健康1+1

定期返还型,无加强设计,返还时间65周岁,返还1.3倍保费,轻症责任不如e享健康。

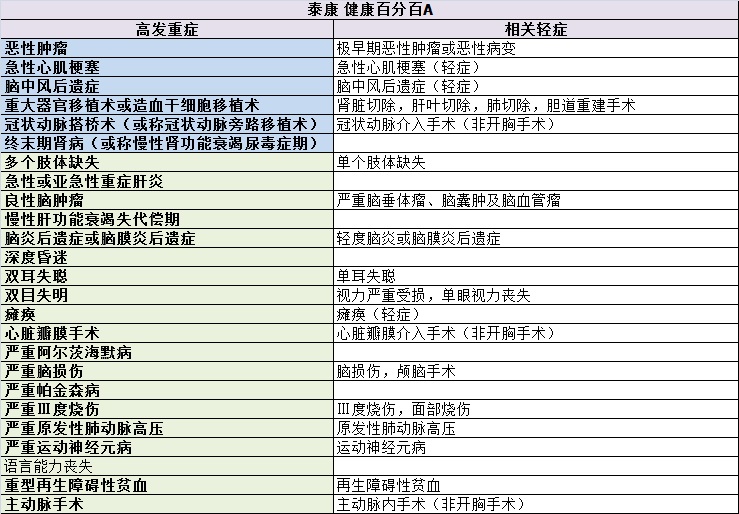

泰康-健康百分百A

终身消费型,无加强设计,轻症覆盖率还可以,价格太高,很不实惠。

泰康-康逸人生

定期返还型,无加强设计,返还时间在70岁,略晚,轻症覆责任和健康1+1一样差。

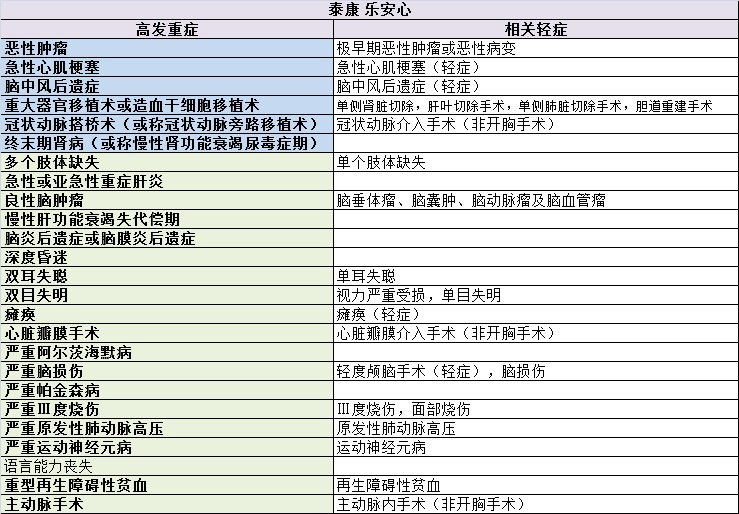

泰康-乐安康

终身消费型,无加强设计,轻症覆责任较差,价格较高。

泰康-乐安心

终身消费型,限期加额设计,比较奇特的设计,一般重疾险在赔付重疾后身故责任就会终止,但乐安心还继续履行身故责任,5年后可提供100%保额的身故保障。但价格很贵,算下来很不划算,不如直接买个其他家的2倍方案,重疾直接赔付2倍保额。

泰康-全能保2017

定期返还型,*绑捆**意外险设计,返还时间30年或70周岁。*绑捆**的意外险比重很大,甚至可以看作*绑捆**了重疾险的意外险。没有轻症责任。

泰康-全心健康计划

定期返还型,特定加额+*绑捆**意外险设计。*绑捆**的意外险比重很大,没有轻症责任。

泰康-全心全意计划

定期返还型,特定加额+*绑捆**意外险设计。和全心健康的条款几乎一样,多了个住院津贴,价格也更贵。

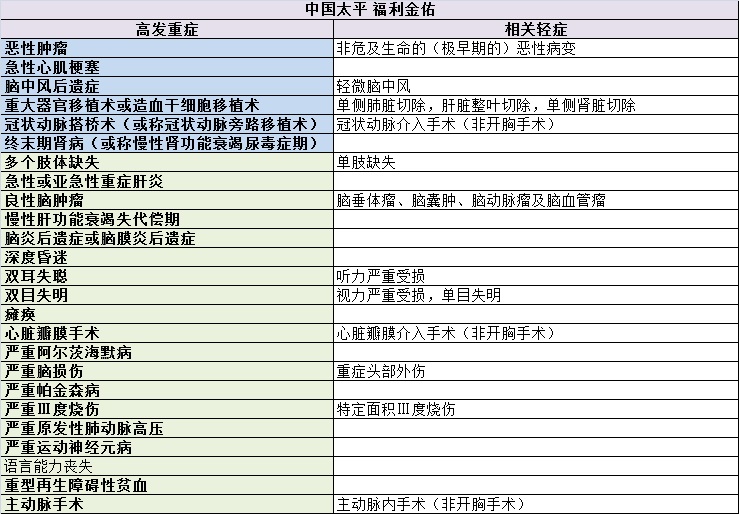

中国太平-福利金佑

终身消费型,分红加额设计,轻症责任较差,赔付能力也不强,性价比不高。

中国太平-福禄倍佑

定期返还型,多次赔付设计,轻症责任较差,价格很贵。

中国太平-福禄康瑞

终身消费型,无加强设计,轻症覆盖率较好,价格不算太贵,中规中矩。

中国太平-福禄康逸

终身消费型,多次赔付设计,轻症覆盖率较好,价格非常贵,很不划算。

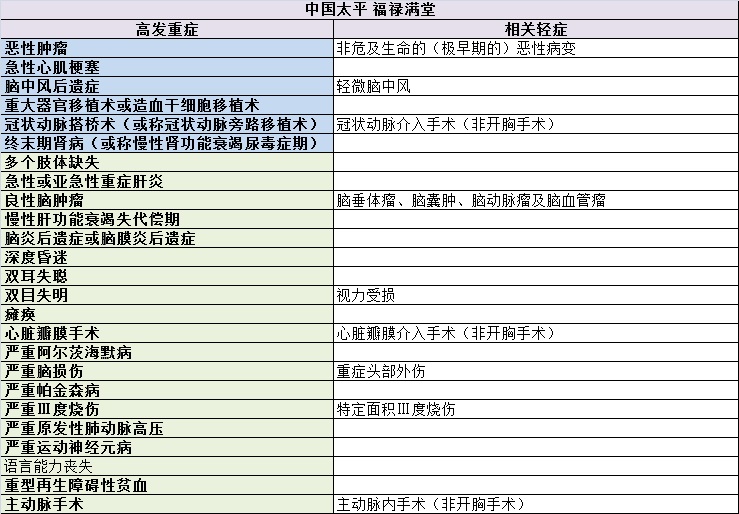

中国太平-福禄满堂

终身消费型,特定加额+分红加额设计,轻症覆盖率较差,价格奇贵。33岁,20年缴费就保费倒挂了。

中国太平-隽福重疾

终身返还型,无加强设计,返还时间66岁,轻症覆盖率较差。

中国太平-乐享无忧

终身消费型,无加强设计,不含轻症责任,价格比较便宜。不含轻症责任的重疾险不推荐。

中国太平-美好安康

定期返还型,限期加额设计,不含轻症责任,价格较贵。重疾保额每年增加1倍基本保额,又一个奇葩条款,大约在10年后罹患重疾才能在性价比上与其他重疾方案持平,很像是赌博方案,身故赔的是保费而不是保额,还不含轻症责任。非常不推荐。

中国太平-悦享无忧

终身消费型,分红加额设计,不含轻症责任。

新华保险-多倍重疾 成人版

终身消费型,多次赔付+特定加额设计,轻症覆盖率较好。赔付最高可达7次,目前市面上赔付次数最多的方案,但是如果赔付过一次的话只要过了85岁就合同终止。噱头的意味非常重,多次赔付实际上只保到85周岁。

新华保险-健康无忧A

定期消费型,无加强设计,轻症覆盖率较差。非常少见的定期消费型方案,价格也不便宜。

新华保险-健康无忧B

定期返还型,无加强设计,轻症覆盖率较差。身故赔的是保费,责任缺失。

新华保险-健康无忧C

终身消费型,无加强设计,轻症覆盖率较差,价格比较便宜。

新华保险-健康无忧成人C1

终身消费型,特定加额+限期加额设计,轻症覆盖率较好,轻症3次赔付,价格比较便宜,还算实惠。

人保寿-百病安心

终身消费型,无加强设计,轻症覆盖率较好,轻症3次赔付,价格比较便宜,身故赔保费,责任缺失。可以是定期消费型也可以是终身消费型。

人保寿-康乐无忧

定期返还型,无加强设计,不含轻症责任,保障期间只有20年,不够用。

人保寿-人保福

终身消费型,限期特定加额设计,轻症覆盖率较好。75岁后就没有特定加额了,只有一次赔付,价格却比3次赔付的御如意还贵。

人保寿-人生安康A

终身消费型,限期加额设计,不含轻症责任。保额每5年增加5%,最高至120%,没什么吸引力。

人保寿-无忧人生

终身消费型,无加强设计,轻症覆盖率较好,价格较高,性价比和人保福差不多。

华夏保险-常青树

终身返还型,无加强设计,轻症覆盖率较好,返还时间80岁,返还时间太晚。

华夏保险-华夏福

终身返还型,限期加额设计,轻症覆盖率较好,返还时间88岁,返还时间更晚。

华夏保险-健康人生

终身消费型,无加强设计,轻症覆盖率及格,价格不贵,性价比较好。

华夏保险-长春藤

终身返还型,限期加额设计,轻症覆盖率较好,返还时间78岁,太晚。

华夏保险-长相随

定期返还型,特定加额设计,轻症覆盖率较差,返还时间88岁,太晚。满期返还2倍保额,但是在平均寿命74岁的情况下很少有人能领到这个满期金。

富德生命-福相随2017

终身消费型,*绑捆**医疗设计,轻症覆盖及格,*绑捆**了一个医疗报销,60岁后生效。价格很贵,很不划算的方案。

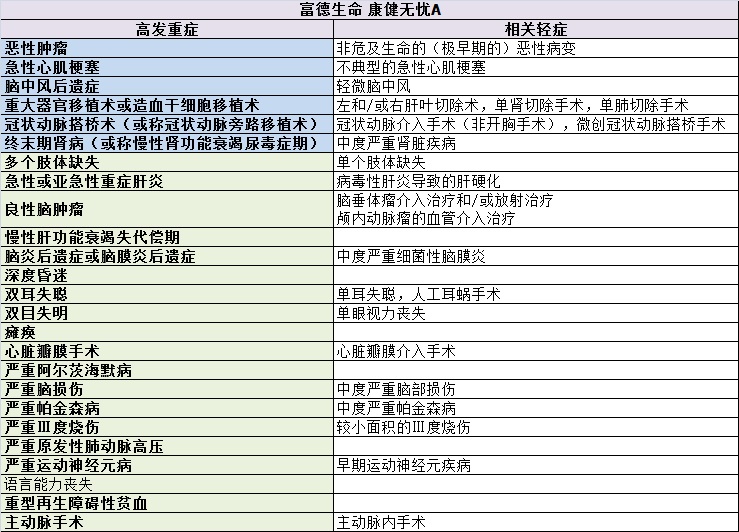

富德生命-康健无忧A

终身消费型,无加强设计,轻症覆盖及格,70岁后轻症责任终止。价格也不算便宜。

富德生命-倍健康

终身消费型,多次赔付设计,轻症覆盖及格,可以附加返还成终身返还型,返还时间66岁,价格有一定优势。

富德生命-爱健康A

终身消费型,无加强设计,轻症覆盖及格,70岁后轻症责任终止,价格有一定优势。

工银安盛-御立方三号

定期返还型,多次赔付设计,轻症覆盖较好,66岁返还保额,没有轻症豁免是个缺点,价格比较实惠。有点旧的方案。

工银安盛-御立方五号

定期返还型,多次赔付设计,轻症覆盖较好,66岁返还保额,价格超级实惠。这是个比较特殊的方案,专供银保,费率和终身消费型差不多,从费率、返还力度、保障范围、赔付条款上来看,御立方五号是目前中国最强的返还型重疾险,没有之一。非要说缺点的话,作为定期重疾险也许特定加额会更好点。

工银安盛-御如意

终身消费型,多次赔付设计,轻症覆盖极好,价格非常实惠。御如意的主要优势是费率和轻症覆盖率,其次是多次赔付。相当多一次赔付的重疾险都比御如意贵,这也是御如意性价比如此高的原因之一。竞争促使行业不断推出更好的方案,御如意就是行业里很厉害的重疾险方案之一。

工银安盛-御享人生

终身消费型,多次赔付设计,轻症覆盖极好,价格非常实惠。条款和御如意几乎一样,是中介渠道方案,轻症部分比御如意略少,但也非常全面了。

恒大人寿-恒久健康 钻石版

终身消费型,无加强设计,轻症覆盖较好,费率也不高,价格比较实惠。在一次赔付的重疾险中算是不错的了。

恒大人寿-万年青

终身消费型,多次赔付设计,轻症覆盖较好,费率也不高,价格比较实惠。虽然不如御如意,但是在多次赔付重疾险中算实惠的。

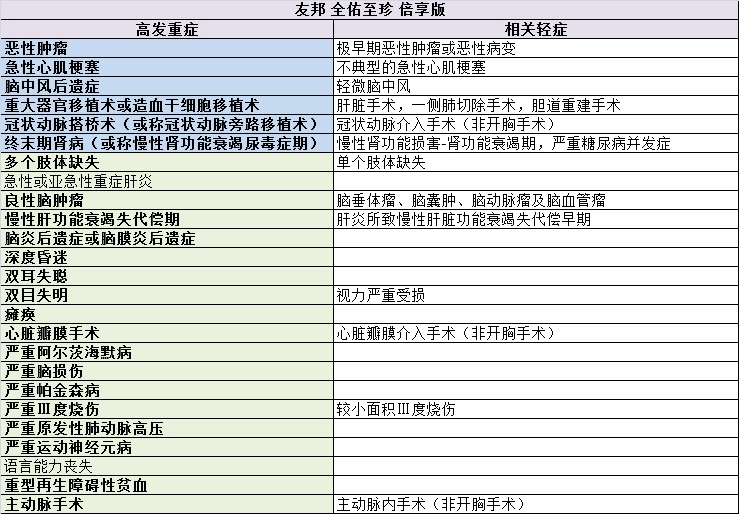

友邦-全佑至珍 倍享版

终身消费型,多次赔付+特定加额+*绑捆**意外设计,轻症覆盖很差,费率超级高,比御如意贵了一倍。*绑捆**的意外险并不值这个价格,单独买一个长期意外险用不了多少钱。友邦是曾经的外资第一,现在友邦的销售策略靠包装成“高端人士方案”推动。很少有比友邦重疾险还不划算的方案了。

友邦-全佑至珍 惠享版

终身消费型,特定加额+*绑捆**意外设计,轻症覆盖很差,费率超级高,只赔付一次,比全佑至珍 倍享版便宜一点点,依然超级不划算。

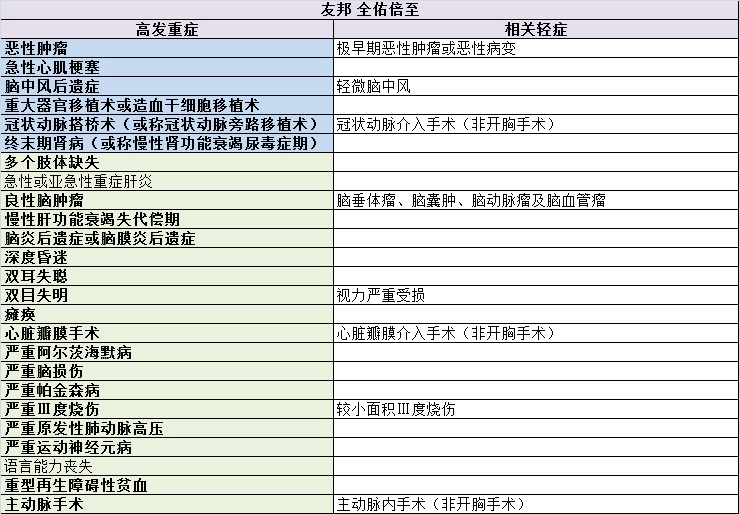

友邦-全佑倍至

终身消费型,限期加额设计,轻症覆盖很差,费率超级高,只赔付一次,重症理赔365天内身故再给付50%保额。不太明白这个设计思路,找不到利益点。

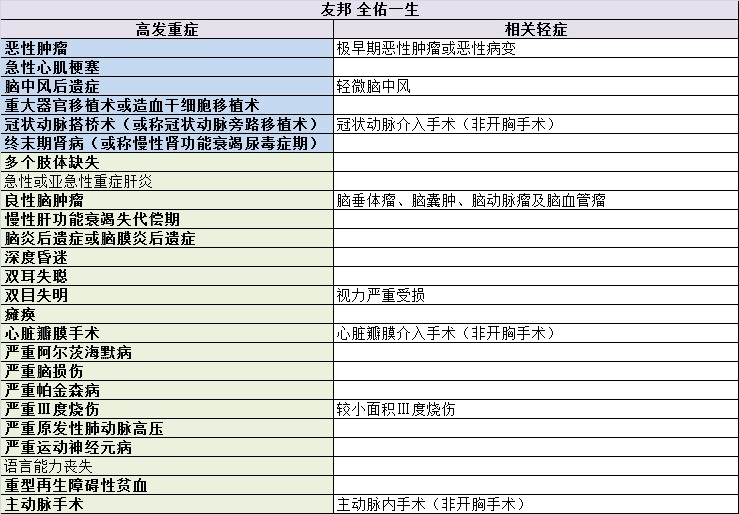

友邦-全佑一生

终身消费型,限期加额设计,轻症覆盖很差,费率超级高,只赔付一次,75周岁后轻症责任终止。本来就超级贵,轻症覆盖很差,75岁后还不管轻症了。

九、部分重疾险轻症覆盖率汇总