朋友们,本文讲讲格林美。欢迎指正!

让我们开始吧!

公司主要产品为三元前驱体、四氧化三钴和钴钨综合利用与硬质合金。同时,公司开展动力电池回收、电子废弃物回收等业务,具体如下所示。

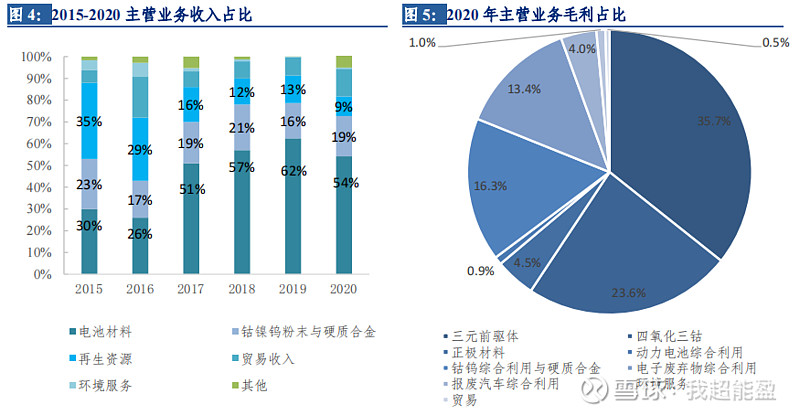

主要营收来自电池材料业务,公司 2012 年收购凯力克布局电池材料业务,根据公司 2020 年年报披露,电池材料板块(包括三元材料、四氧化三钴)收入 67.54 亿元,占比 54.18%,毛利 13.45 亿元,占毛利的 64.76%。

目前公司准备拆以电子废弃物回收为主页的江西格林循环。目前创业板上市申请已获受理。 以后公司将仅保留以三元前驱体、四氧化三钴生产和动力电池回收为主的新能源材料业务。

拆分出去的电子废弃物回收业务(格林循环),其实算得上是格林美的“毒瘤”,格林循环的业务模式是依靠政府补贴,而补贴发放速度慢,影响了公司的现金流。根据招股书显示,2018年度、2019年度、2020年度及2021年1-3月,公司基金补贴收入金额分别为1.3亿元、3.54亿元、4.98亿元及1.17亿元, 占当期营业收入比例分别为11.80%、23.84%、35.73%及40.24%。 而公司应收基金补贴款余额分别为6.53亿元、9.28亿元、11.4亿元和12.2亿元,钱也都进不了账,都是“纸面赢利”。而据格林美年报显示,其2020年底应收帐款为25.46亿元, 格林循环IPO招股书披露2020年底应收基金补贴金额为11.40亿元 。也就是说,在拆分上市前的2020年, 未到账的废弃电器电子产品处理基金补贴已经占到了母公司格林美应收款的44.79%,而电子废弃物综合利用业务的营收仅占格林美同期总营收的9.02%。

同时补贴也开始削减,2021年3月财政部、生态环境部、发改委、工信部等四部委对各类废弃电器电子产品拆解补贴标准进行调整每件废旧电子产品的补贴削减平均在20元/台左右,下降幅度约30%。

总而言之,拆分出去后,格林美剩下的业务,所属行业更加景气,财务状况会更加健康,好事一件!

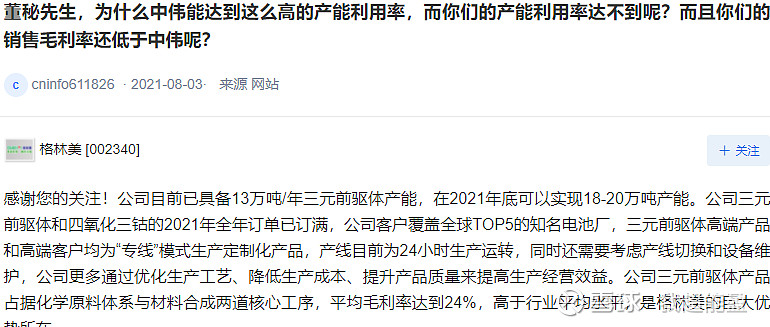

产能:目前行业处于高景气度,公司的业绩主要也与公司的产能及产能释放节奏相关。 公司在投资者交流平台表示,公司三元前驱体全面由5系、6系产品向8系及8系以上高镍产品转型升级,8系及8系以上高镍产品出货量占比50%以上,9系超高镍(Ni90及以上)产品销售占比40%以上。预计 2021 年 8 系以上高镍低钴、高镍单晶、四元、无钴、核壳 等新一代前驱体材料的出货量占比 70%以上,并逐步达到占比 90%以上。高镍占比明显强于中伟。2020 年底,格林美三元前驱体产能已达 13 万吨。2020 年由于疫情影响,三元前驱体出货4.5 万吨,预计今年出货 10 万吨, 2021 年产能或将扩张至 18 万吨。

一个我找不到答案的问题就此诞生了:为什么格林美的产能在20年底已经达到了13万吨,而21年的出货量预计为10万吨呢?为什么产能利用率那么低?

格林美的回答具体如下:

(来源:互动易)

嗯。。。我想我应该没有理解错“产能利用率”这个词吧。

产能利用率的公式:实际产能/设计产能*100%

那在24小时运转的情况下,叠加行业高景气度,为什么不能达到接近100%的产能利用率?中伟基本都是接近百分百,一直保持在98%左右。我百思不得其解,期待球友能赐教!

接下来看看格林美的全产业链能力。

全产业链能力: 2020 年,三家主要三元前驱体生产企业格林美、华友钴业和中伟股份的原材料成本占比分别为 86%、87%和 93%,具有较强的资源属性。格林美之所以材料成本占比较低,三个原因:

1、公司本身就是上游具有游钴镍锰资源及钴镍锰等盐的冶炼能力的企业,自供率较高,2020 年底格林美已有 4 万金属吨冶炼产能(主要是硫酸镍),按照 1 吨硫酸镍配比 2 吨前驱体换算,目前硫酸镍冶炼可基本覆盖今年前驱体需求,目前格林美在印尼与青山合资成立青美邦生产镍中间品,投产后合计冶炼将支撑 18 万吨前驱体材料需求 。 目前冶炼需求基本可以自己满足。

2、公司本身就是一家废弃资源的循环再生企业,原材料的获得途径也相对较多(格林美目前回收金属量占总需求约 1/4)。

3、客户比较优质,具体如下:

客户: 目前三元前驱体方面主要供应 ECOPRO(ECOPRO是全球第二大正极材料生产商,核心客户包括三星SDI、村田和SKI等)、三星 SDI、LG 化学、容百科技等。公司是售价国内向海外大量输出三元前驱体的企业,海外业务收入占比26%。

废弃资源循环业务: 公司从事废弃镍钴资源与电子废弃物的循环利用,通过付费收购原材料,进行加工处理,再将产品(镍钴粉)卖给下游公司(电池厂和合金厂)。其中回收废料环节通过三种模式进行:第一是电池厂定向收购,第二是通过废品收购站,个体商贩和废弃资源市场购买,最后是自建渠道,从消费者手中收购。三者占原材料来源比例分别为70%,18%,12%,从企业进行回收原料更为有效且稳定。公司作为生产镍钴粉的企业,面对是国际型的大企业(以原矿为主材料)竞争,从镍钴下*行游**业的需求来看,国内一直存在供给缺口,而格林美在解决供给上采取回收废料再生产品的措施,达到供给弹性相对大的比较优势。而目前公司在镍钴粉行业的市场份额仍然处于领先地位,钴粉销售量占行业第一。在循环再造资源的商业模式下,格林美也处于较为领先的行业地位

电子废弃物的循环业务即将拆分,不做研究,主要看看废弃镍钴资源的循环业务。

业务流程: 根据报废程度,动力电池回收可分为梯次利用和再生利用。 梯次利用属于轻度报废 ,主要针对电池容量降低至 80%以下,无法应用于新能源汽车上,但电池本身没有报废,可以二次应用在储能设备和低速电动车中; 再生利用属于重度报废, 一般电池容量已损耗严重,无法继续使用,只能通过化学方式提炼电池中镍、钴、锂等贵金属达到再造目的。

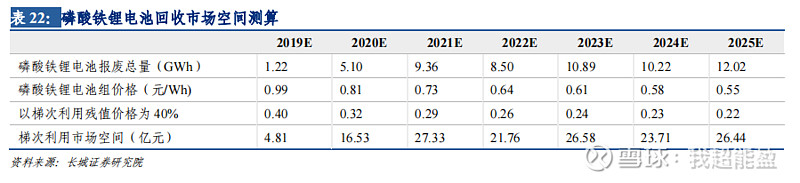

磷酸铁锂电池更适合梯次利用,三元电池适合直接回收。磷酸铁锂电池容量衰减程度小于三元电池,三元电池循环次数在 2500 次左右,电池容量衰减至 80%,而后容量随循环次数增多呈快速衰减趋势。而磷酸铁锂电池循环寿命在 3500 次以上,部分可达 5000 次,同时容量随循环次数增加衰减趋势较为缓慢。此外磷酸铁锂电池不含钴、锂、镍等金属,进行资源化价值较低。 因此磷酸铁锂电池一般继续作为储能电池继续利用,三元电池由于可以提炼出镍、钴、锂等金属,更适合进行资源回收。

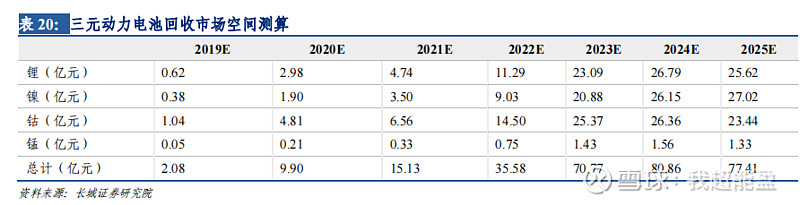

回收行业市场空间: 根据券商的测算,具体如下:三元动力电池回收市场2025 年市场空间约 77.41 亿元,磷酸铁锂电池回收2025 年空间为 26.44 亿元,总的动力电池回收市场空间为100亿左右。

假设公司占保持10%的市场占有率,回收业务直到2025年,对公司的营收贡献的占比都较小,无法取到决定性的因素。 回收金属的成本是低于外购,高于矿产自供的, 动力电池回收业务对于公司来讲,由于三元前驱体行业的强资源属性,原材料成本占比太大,很难通过规模化生产降低成本,只能从原材料端入手具备高性价比。公司借助其在钴镍循环再造业务中的优势,在废旧电池和废硬质合金中回收相对更为便宜的钴镍锰等金属,实现更高的毛利。

总结: 目前公司成长逻辑仅限于产能扩张带来的业绩增长。但制造业很难实现所谓的量价齐升,在原材料价格目前处于高位的前提下,再叠加产品本身有较强的降价需求,没有类似于中伟这样额外的毛利上升的逻辑,偏资源类的、话语权较弱的个股很难进入我的持仓。

三元前驱体行业基本就结束了,华友钴业我就不写了,没什么特别的逻辑值得我写。

直接开始三元正极的研究进程!

投资是对世界认知的变现,这里不生产“股神”,只分享对世界的认知