跟黑牛一起发掘有意思、有潜力的细分行业龙头。

本文系黑牛投研笔记,信息来源为公开信息,仅讨*公论**司基本面情况,影响投资决策的因素众多,本文不能作为任何投资建议。

今天换换口味,不说医药,说说航空拼多多。

一、航空类的一股清流

回想2020年,国内外疫情的爆发和不断反复,航线停摆、客运量大降。

2020年中国民航旅客运输量4.2亿人次、货邮运输量676.6万吨,分别同比下降36.7%、同比下降10.2%。

在疫情最严重的Q1,航空业客运量同比下降约54.5%,其中1-3月航空客运量分别下降5.3%、84.5%、73.4%。

航班停摆带来的飞机日利用率大幅下滑,但庞大的人员、运维、租赁、折旧等成本花钱如流水,让航空业元气大伤。各航司不得不推出“随心飞”、“早晚飞”提高上座率,80元的机票屡见不鲜,但这依然抵挡不住巨额亏损。

2020年,中国国航亏144亿,东方航空亏118亿,南方航空亏108亿,吉祥航空亏4.7亿,春秋航空亏5.88亿……最惨的要数危机中苦苦挣扎的海航集团,疫情成为压垮海航集团的最后一根稻草,海南控股巨亏640亿,荣登亏损王。

连免税厅租金下有保底、上不封顶的非典型机场——上海机场,也不得不与日上免税重签了协议。

而在一众难兄难弟中,华夏航空成为A股唯一盈利的航空公司,实现营业收入47.28亿,同比下降12.6%,净利润6.11亿,同比增长21.7%。在疫情严重冲击下,业绩表现优秀,可谓一股清流。

凭什么?这还要从支线航空说起。

二、为什么要支线机场?

你印象中的机场都是这样的……

这样的……

还有这样的……

其实,中国大多数的机场都是这样的……

我国现有机场约250个,但约80%是年吞吐量在300万人次以下。这些看上去比长途汽车站大一号的机场,有一个共同的名字—支线机场。

二八定律同样适用于航空业,20%左右的机场占据了全国80%的客运量。

更重要的是,到2025年,全国民用运输机场规划布局370个,较2019年末增加121个(+48.6%),大部分为支线机场。

既要看到北上广的高楼大厦,也要看到中西部的支线机场!

为什么需要支线机场?

当代中国,高铁成为了便捷、快速的代名词,相比之下,机场偏远、候机时间长、延误取消概率高……5小时内高铁车程内,“能坐高铁,不坐飞机”成为大多数人的选择。

不过,对于更广阔的区域而言,基于机场两点的空中链接才是最容易实现的。

支线机场建得快、投资少、不受地形限制,1-2年即可通航,不需要庞大的基础设施投入,大约两公里高铁的投资即可建成一个支线机场,空中航线可不需要铺铁轨。

更关键的是,中西部高铁和高速公路极难盈利,而支线机场即使亏损,也在可承受范围。据测算,50万年吞吐量的支线机场大约亏损2500万/年,而达到100万吞吐量,基本可实现盈亏平衡。

这样看,不起眼的支线机场是不是挺划算,没有最好,只有最适合。

民航提供的网络辐射和通达能力要显著超过高铁和高速。

比起经济效益外,更直观的是感受,没有高铁,如果再没有机场,广大偏远城市将更加被城市群边缘化。

三、航空界的拼多多

机场修好了,还要有航班才行。

但是,机场的背后是客货运量,可以想见,这样的航线必然客流量少、客座率低,并且还不知道哪天能赚钱,市场培育风险极大。

遥记得,二十年前的阜阳机场年旅客吞吐量不足千人,一个星期才有一架飞机起落。

赔本的买卖自然不能干,干线航空公司肯定不会碰这类小市场。

但没有航班,就更没有人来,来往的人少,就更不会有航班,陷入恶性循环,那怎么办?

电商要下沉,航司也要下沉,支线航司应运而生。

大流量的成熟航线是航司必争之地,而我国开放给民航使用的空域有限,因此,干线机场的航段时刻极为珍贵。

拿最赚钱的航线是京沪航线来说,中国最发达的两个城市群之间的经济往来、人员交流是如此旺盛,即使京沪高铁4小时通达,仍然挡不住京沪航线的人满为患。两地间的航班时段是稀缺资源,国航、东航是霸主,小航司只能每天弄个早晚一两个时刻意思意思。

不同于以三大航为代表的全服务航司和春秋航空为代表的低成本航司。支线航司,盯上的是短距离、中小城市之间的非主干航线,使用的飞机座位数一般在110座以下,飞行距离在600-1200公里,总之是面向更为细分的下沉市场。支线航空通过提高航班频率,将旅客运送至临近枢纽,以干支线和中转联程的方式通达全国主要的中心城市。

拼多多让我们豁然发现广泛存在的下沉市场。

那么,航空界的下沉市场在哪里?

2020年,全国吞吐量300万人次以下的机场达80%,合计占全国机场吞吐量的13%。

十三五期间,支线机场吞吐量复合增速达到25%,明显高于干线机场。

到2025年,规划新建的121个(+48.6%)机场中,大部分为支线机场。

想想广大支线机场未曾乘过飞机的10亿国人,这正是支线航司的下沉市场。

但这块肉却没有那么容易吃。

航空运输是一个需要精耕细作的行业,干线市场在市场成熟度、旅客数量等方面均更好,支线航空短距、多次起降,维修、清洁、上下客等时间长,风险大、成本高、客流不稳定,在客座率、单位ASK(单位可用座位公里)成本等运营指标上均不占优。

作为一直专注国内支线航空的“航空拼多多”——华夏航空,磨练出独特的生存之道。

四、创造性的差异化策略

1、机构购买运力模式

前面说过,航线开辟初期,人流少、风险大、收益不明,航空公司不愿意开,那么,干脆地方政府来兜底,购买运力。

华夏航空会与地方政府、支线机场等机构签订运力购买协议,由他们购买航班的客运运力。机票还是销售给个人,机构客户按照运力购买应支付的总价格与航空公司个人客户机票销售收入实际金额之间的差额来结算。

相当于地方政府为新开航线吸收伤害,航司只管放心发育。

这也是支线航空领域运营的通常模式。

根据华夏航空招股说明书的披露,在2017年的86条航线中,有79条航线与机构客户签订了运力购买协议,占比约92%。

2017年的34.48亿营业总收入中,机构客户运力购买收入13.3亿,机构运力购买航线下的个人客户机票销售收入18.7亿元,分别占主营业务收入38.5%和54.3%。换言之,与机构购买运力相关的收入,达到总收入的92.8%。

虽然,在之后的年报中,公司没有再披露详细的收入构成,预计运力购买模式占比有所下降,仍保持在较高水平。

这样看,华夏航空表面上是ToC,实则ToG。

那么,这种模式有持续性么?

对旅客来说,需要高效、便捷、舒适,低成本的出行方式;

对航司来说,保证新开航线的盈利,降低新开航线的风险,航线运营方可持续;对机场来说,没有航线的机场就是摆设,发展初期流量亟待培育,提高客货运量,保证机场使用率,有利于进入良性循环;

对当地政府来说,用小资金撬动大生意,吸引航司投放更多的运力,有人员往来就有经济发展的动力……

能共赢的就是好生意,好生意才有可持续的生命力。

同时,机构客户会从多个支线航司中挑选中标者,根据市场变化,逐年(航季)调整航班频次和运力购买方案。并且,当航线逐渐成熟之后,机构运力购买占比也会逐渐降低。

2、因地制宜的模式创新

(1)“云上公交”

传统的支线航空主要是将支线机场的客流输送到核心枢纽,再由干线航司转运至各地。

在兴义,华夏航空将航线变成高频次的“云上公交”,将旅客用的方式输送至贵阳,再通过与跨航司干支通程模式输送至全国。兴义-贵阳-全国,让小城市兴义也能快速通达全国30余个主要城市(虽然只有五十分钟的航程,价格却不算便宜)。这种极大提升小城市通达性的“云上公交”具有广泛的可复制性。

不过,传统离散-集中模式的弊端也很明显,结果是涝的涝死,旱的旱死。区域核心枢纽的一家独大,往往占据区域内约七八成以上的吞吐量,而支线机场大量闲置。

广大的中西部地区和下沉市场为支线航司提供了更多的可能,因地制宜的运营模式创新将打开新的市场空间。

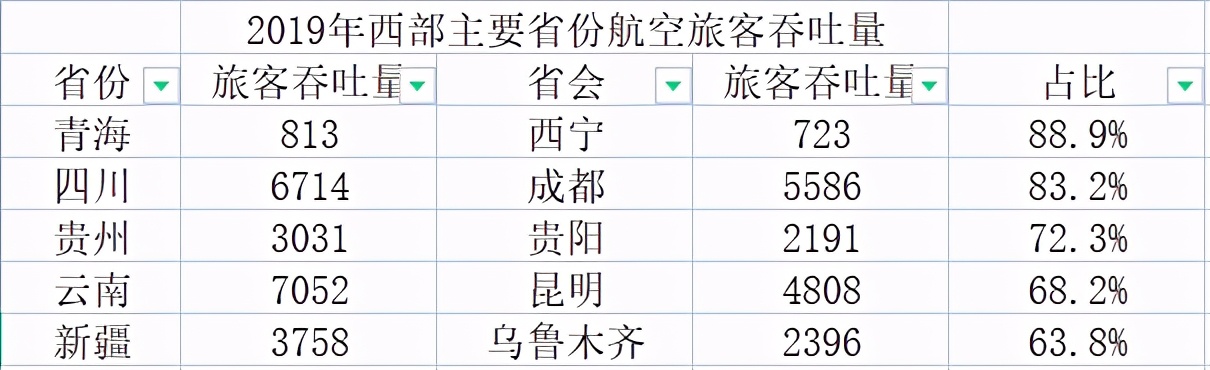

(2)“环飞*疆新**”

在*疆新**,乌鲁木齐占据全自治区航空旅客吞吐量的64%,时刻拥挤且稀缺。华夏航空干脆避开乌鲁木齐的竞争,另起炉灶,把库尔勒打造为全疆次枢纽,用环线连接阿克苏-莎车-和田-库尔勒和库尔勒-阿勒泰,由单机执飞,一次飞行完成8次起降,最小间隔仅40分钟。

同时,华夏陆续开通库尔勒至*疆新**所有支线机场的航班,汇聚支线机场客源后,还是通过跨航司通程合作,直接由库尔勒出疆。

进入库尔勒2年后,库尔勒旅客量接近翻倍。

目前,疆内剔除乌鲁木齐以外的支线机场旅客吞吐量总和从866万人次提高至1362万人次,占*疆新**总量的比例从29%提高至36%。

继*疆新**之后,下一个目标是云南。云南的支线航空市场与*疆新**有不少相似之处,支线机场众多但客流分散,昆明机场独大、旅游城市多且分散、陆上交通不便、有力的政府补贴等。2020年,华夏大举进入云南,选择德宏作为切入点,意图复制*疆新**模式,打造西双版纳、丽江、芒市等环线网络,已开通近30条省内航线。

(3)“直飞西部”

支线航空不仅存在于广阔的西部。

对于传统干线航空而言,身处浙江西部、年吞吐量30万人次的衢州是个不起眼的地方,为数不多的航线还一度停飞。

华夏航空选择这里作为东部地区支点,一方面直接连线西部地区,直飞/通程中西部主要城市(西安、贵阳、重庆、库尔勒等);另一方面开通与周边地区的放射状网络,加密航线,把吸引周边省市(舟山)旅客吸引过来中转换乘。目前,衢州机场已开通航线近20条。周边20多个市县发现,来衢州坐飞机去西部地区甚至比去上海、杭州方便。

而在东部地区,与衢州类似的城市还有很多。

(4)“干支通程”

旅客最终的目标是飞到大城市,以上三种模式都离不开与干线航司的干支通程合作。

通程的本质是将不同航司的两个航段串接起,第一段华夏执飞,第二段合作的干线航司执飞。旅客只管买一张票,其余休息接送、行李转运、退改签等环节通通交给航司,大大便利了旅客的中转换乘。

而良好的通程衔接,既为华夏带来了客流,还可以在合作航司处实现二次变现。

2020年,公司已在76个机场开通通程航班,新增39个,与27家干线航空公司开展通程合作(占航司总数的一半),通程出行人次73.60万人次,同比增长46%,占总载运人次11.45%。

3、力争补贴

为了扶持支线航空,带动地方经济发展,从国家到地方层面出台了多项补贴政策,华夏航空的迎合支线航线的补贴政策,收益颇丰。

2020年,公司披露其他收益中的航线补贴为5.85亿,2019年、2020年,这一数字分别为5.37亿、1.97亿,占归母净利润的比例分别为95%、107%、80%。

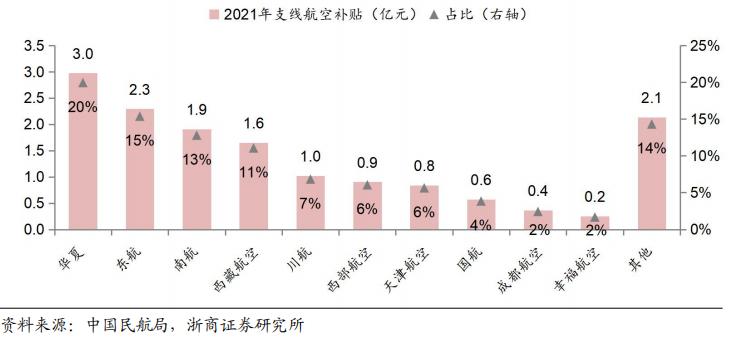

国家民航局层面,2021年,对支线航空方面的补贴预案为39.7亿元,其中,对航空公司补贴为14.9亿元,华夏航空获得补贴占比约20%,位列第一。

在省级政府层面,以*疆新**为例,对自治区内各支线机场间的环(串)飞航线进行补贴,每起降一次1-2万元不等,各支线机场到乌鲁木齐、各支线机场到区外机场的航线除外。华夏航空的以库尔勒为次级枢纽的环形航线简直就是为补贴量身定做,来自*疆新**的补贴大幅增加,2019年已占总补贴的60%。

合理的政府补贴已成为支线航空商业模式的重要一环。

云南有着同样丰富的补贴,随着华夏航空大力进军云南市场,航线补贴还会稳定增长。

4、适合的机队构成

2020年,我国民航运输机队中支线飞机占比不足3%,B737和A320干着支线飞机的活,十分不经济。

截至2020年末,华夏航空运营机队规模为54架,包括38架CRJ900型飞机、14架A320系列飞机、2架ARJ21型飞机,典型的支线机队。

著名的庞巴迪CRJ900型飞机,是全球领先的支线飞机机型之一,机型小、油耗低,特别适合支线航空市场。

我们看到,2017年以后,A320系列干线机型也陆续出现华夏航空的机队中。

用低成本的CRJ900,完成支线市场开发与培育后,用更大载客量、低单座公里成本的A320承接相对成熟的市场,不失为提高客运量和效率的有效策略。

更令人期待的是中国商飞的ARJ21和C919。

根据与中国商飞的框架协议,华夏航空拟在十年内引进、运营50架ARJ21+50架ARJ21/C919系列飞机。ARJ21有着更好的高原飞行性能,且综合性能不弱于CRJ900。

若这两型飞机能够商业化运营,我们有望在华夏航空看见成规模的中国机队。

当然,拥有支线飞机不一定就是真正的支线航司。

2020年,华夏航空在飞航线169条,其中支线航线163条,独飞航线151条,分别占公司航线96%、89%,覆盖航点127个,其中支线航点92。*疆新**、衢州、兴义等地的模式创新助力华夏形成先发优势,并在库尔勒、兴义、毕节等地拿到最高的时刻份额,实现在当地机场的护城河。

这才是正宗的支线航司。

五、最靓的仔

下沉市场就在那里,不远也不近。

中小城市至国内中心城市的13.1小时平均通达时间,表明支线航空的需求真实存在。

关键在于以合适的产品服务匹配并激发下沉市场的真实需求,达到旅客、地方政府、航空公司的共赢,考验的是对真实需求的市场把握能力、精细化运营管理能力、因地制宜的创新能力,也造就了华夏航空独特的竞争力。

2013-2019年,华夏航空营收CAGR、归母净利润CAGR分别高达35.67%、31.07%,2014-2019年加权ROE基本维持在20%以上,展现出长期业绩成长和良好的盈利能力。

而在的疫情影响下的艰难时刻,这份韧性尤其显得宝贵。

2020年,华夏航空旅客周转量、总载运人次同比双双下降16%,实现营业收入47.28亿元,同比下降12.56%,归母净利润却同比增加22.03%,达到6.13亿元。

究其原因,以国内航线为主、独飞航线+差异航线、运力购买+政府补贴的独特模式下,华夏航空的业务量受损程度最小,恢复最快,2020Q2便率先扭亏为盈,亦成为全年唯一盈利的A股上市航司,成为那个“最靓的仔”。

而在后疫情时代,疫情时而控制、时而反复,海外人员往来可能放松,各航司陆续从疫情的影响中恢复,航空业的竞争重回正轨。

对率先恢复的华夏航空而言,无疑将延续差异化的竞争策略,发扬支线航空的特长。

我们期待的是:

云上公交能开多远?

云南德宏能否复制*疆新**模式?

而谁又会是下一个衢州呢?

本文仅讨*公论**司基本面情况,影响投资决策的因素众多,本文不作为任何投资建议,建议审慎参考。

股市有风险,投资需谨慎。

原创唠嗑,点个赞呗!