作者:斑马君

编辑:斑马君

近日,随着央行联合外管局发布QFII管理新规,外资再也不用担心资金有来无回,坚定了外资流入A股市场的信心并且增强了外资流入的积极性。A股市场中备受外资青睐的各行业龙头、蓝筹个股闻风而动,录得几日上涨行情。但是其中并不包括中药龙头同仁堂。

作为专注消费领域的作者,斑马君注意到了同仁堂二级市场表现对于QFII新规的无视。快速消费品是消费速度快,需要重复购买的日常生活必需品。显然,中成药是具备快消品属性的,并且,近些年中成药快消品化也是行业发展的大趋势。这就是斑马君关注同仁堂的原因。接下来,斑马君就试着从一些更新颖、客观的角度来拆解下同仁堂这家已有三百多年历史的中药老字号。

同仁堂有没有“老本”可吃吗?

同仁堂创建于清朝康熙年间,由雍正皇帝钦点为宫廷御药坊,慈禧太后是它家乌鸡白凤丸的忠实粉丝,迄今已有三百多年历史。建国后,同仁堂经过公私合营的方式从创办者乐氏家族转变为现如今地方国资委控股的A股市场上市企业。连续剧《大宅门》的故事原型就是创办同仁堂的乐氏家族。作为拥有如此丰厚历史底蕴的企业,同仁堂当然是有“老本”可以吃的。

首先就是“同仁堂”这块金字招牌的品牌价值。根据睿富全球排行榜资讯集团发布的2019(第25届)中国品牌价值100强榜单,同仁堂以214.78亿的品牌评估价值位列第34位。所以,当年的白家*奶二**奶誓死也要拿回“白家老号”的牌匾。当年的牌匾代表的就是今天的品牌。

其次就是“秘方”。当年白家老三为了保全秘方,也当了一回硬汉,宁死也不交给日本人。秘方不止存在于影视剧里,现实当中的同仁堂也是有秘方的。

数据显示,截至2019年底,同仁堂旗下中成药产品覆盖心脑血管、补益、清热、妇科等治疗保健领域,种类已经达到400多个。很多人耳熟能详的,安宫牛黄丸、六味地黄丸、大活络丸、乌鸡白凤丸等等都是同仁堂的产品。其中,安宫牛黄丸更是贵为国家级保密配方。秘方相当于现代的知识产权,可以构成中药企业的坚实竞争壁垒,也就是所谓的企业护城河。

品牌价值、秘方产品就是同仁堂的老本。只要能够把持好这两个至关重要的老本,同仁堂就不会出现太大的问题。事实证明也是如此。从过期蜂蜜事件到旗下门店部分中药饮片购销存不一致事件,近两年的同仁堂负面新闻并不少。反观同仁堂近两年经营业绩,仍然能够保证盈利,好像并没有受到太多负面新闻影响,足见还有老本可以吃。

北有同仁堂南有片仔癀,现在是差之数百亿市值

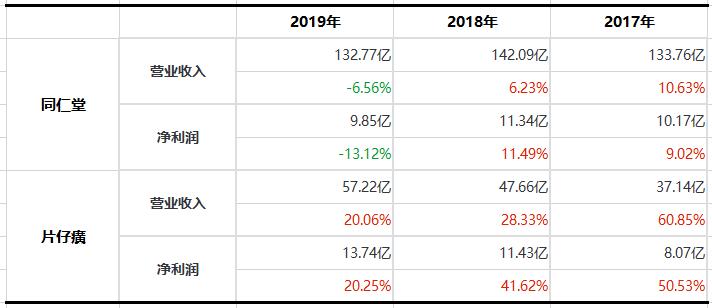

但是吃老本毕竟不是长久之计。之前市场上有种说法是北有同仁堂南有片仔癀,讲的是两家企业原本不分伯仲。现如今,这种格局显然已经不存在。数据显示,截至5月13日收盘,A股上市的同仁堂总市值为347亿,而片仔癀总市值已达到899亿,远超同仁堂。即便A股的同仁堂、港股上市的同仁堂科技及同仁堂国药三家企业的合计市值,与片仔癀也存在着近四百亿人民币的差距。

更值得注意的是,虽然同仁堂市值远不如片仔癀,但是营收规模却远远超过片仔癀。数据显示,同仁堂2019年营收132.77亿;当期片仔癀营收只有57.22亿元,不及同仁堂的一半。收入更高市值更低的现状足见市场对同仁堂估值的吝啬。这种估值的吝啬并不是没有逻辑,因为A股市场更看重的是企业成长性。

数据显示,2017年至2019年,同仁堂营收、净利润复合增速分别为-0.37%、-1.59%;同期,片仔癀营收、净利润复合增速分别为24.12%、30.48%。从近三年的经营业绩来看,同仁堂的成长性远不及片仔癀,近几年,两家企业拉开巨大的市值差距也就很好理解了。

尤其是同仁堂2019年营收盈利的双下滑对于市场上的投资者而言更是远低于预期。这种情况的出现,不免有人会重提负面新闻的影响。蜂蜜门、购销存不一致门虽然不至于动摇同仁堂的根基,但是毕竟也是折老本的事情。对于这样因为企业内部管理控制造成的问题,投资者更是异常敏感。

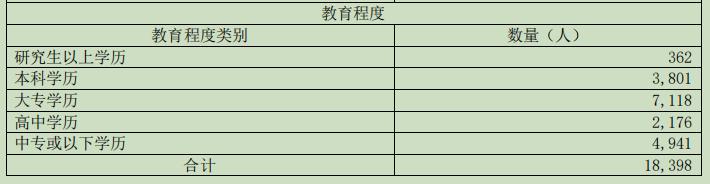

但是作为一家地地道道的国有控股A股上市企业,同仁堂除了需要顾及其他股东投资者的利益,也要顾及社会影响及一些弱势人群的就业问题。数据显示,截至2019年底,高中及以下学历员工占比同仁堂总员工比例超过三分之一。这样的员工教育程度构成对于一家药企来讲显然并不是加分项。

并且,近几年下滑的业绩以及频出的负面新闻也像在敲打同仁堂一样,注意二者的失衡。毕竟老本就那么多,总有吃尽的一天。如果能像片仔癀一样尝试更多的可能性努力*局破**,同仁堂重获市场芳心还是可以期待的。并且,种种迹象表明,同仁堂或许已经开始了*局破**行动。

同仁堂能否*局破**?

从2019年度报告看,同仁堂当期存货周转天数再度延长,从2018年的290.28天增至当期的311.74天。表面上看,这种情况可能意味着同仁堂的产品没有以前好卖,已经出现滞销的现象。实际上,却并不是。

存货周转延长无非是两个原因造成的,不是“滞销”就是“惜售”。如果是“滞销”的话,说明下游渠道拿货积极性不高,势必造成预收款项的减少。如果是“惜售”的话,说明产品稀缺,下游渠道会有更高的打款积极性,就像茅台经销商抢茅台酒配额一样,势必造成预收账款增加。数据显示,2019年底同仁堂预收账款为4.16亿 ,同比增长20.29%。所以说,存货周转周期的延长对于同仁堂而言更有可能是“惜售”,这也验证了官方披露的产能制约性因素。

除了下游渠道商拿货积极性高涨,同仁堂对上游供应商的话语权也在加强。这体现在应付账款天数的延长。数据显示,同仁堂应付账款周转天数从2018年的131.14天延长至2019年的136.78天。

虽然2019年营收、盈利双降,但是当期同仁堂经营活动产生的现金流量净额却达到22.74亿,较2018年增加了17.91%。当期,净现比达到2.31,也就是1元钱的净利润实际上流入了2.31元的现金。这样的盈利质量是非常高的。

并且从费用端来看,同仁堂也取得了一定的管控成果。2019年,同仁堂三项费合计较2018年减少2.82亿元。其中占比最高的销售费用同比减少3.31亿,降幅11.19%,远甚于当期营收下降幅度。但是当期的研发费用却延续了增幅20%的正增长,这表明同仁堂在积极通过研发投入加强打造企业自身优势。

另外,2019年底同仁堂资产负债率还不到30%,并且手握132.77亿元的现金。从目前的营收体量来看,即使一年不营业,自有现金也能保证同仁堂正常运转。

综上所述,同仁堂具备品牌、秘方产品双护城河,虽然存在一些国有企业的共性问题,但也是一家正在积极探索求变的企业。三百多年的中药老字号同仁堂,目前来看,身子骨还是硬朗的狠。