4月22日,常熟农商行披露了该行2019年年报和2020年一季报。作为一家近年来各项经营指标都较为领先的A股上市农商行,今年一季度,常熟农商行多项业绩数据都出现了不同程度的下滑。

不良率较年初上行2bps

为3年来首度上行

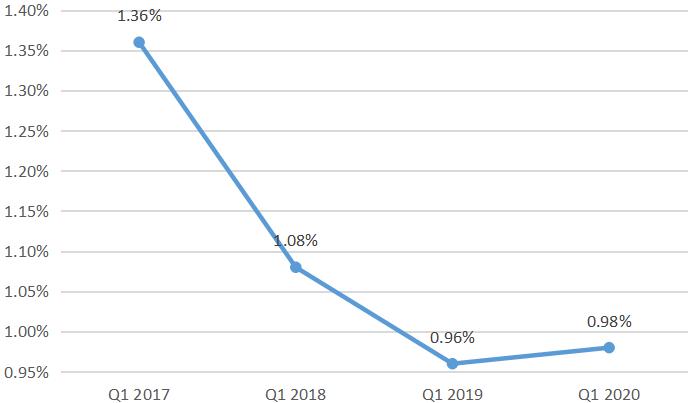

作为一家A股上市的农村商业银行,常熟农商行的不良*款贷**率虽长期在同业中保持较低的水平,但根据该行4月22日披露的2020年一季报,该行的不良*款贷**率却出现了2017年以来的首度上行。

截至一季度末,常熟农商行的不良*款贷**率为0.98%,较年初上行2bps。记者注意到,2017年一季度末至2019年一季度末,常熟农商行不良*款贷**率分别为1.36%、1.08%、0.96%,已连续处在下行通道中。

常熟农商行不良*款贷**率变动图

(数据来源:Wind,常熟农商行2020年一季报)

而从不良*款贷**拨备覆盖率来看,截至一季度末,常熟农商行相关数值为462.83%,虽仍旧保持了较高水平,但较年初下行了18.45个百分点。

针对不良*款贷**率3年来首度上行的情况,记者通过电话和邮件的方式询问了常熟农商行有关负责人,未获对方回应。记者注意到,在4月22日举行的国新办新闻发布会上,银保监会副主席肖远企表示,截至一季度末银行业不良*款贷**率为2.04%,比年初上升了6bps,其中受疫情影响比较严重的一些小微企业,餐饮、住宿等行业上升相对比较快一点。

肖远企称,预计二季度和今后一段时间银行不良*款贷**还会有一些上升,但是幅度不会非常大。他强调,因为现阶段复工复产正在有序开展,也采取了很多对冲政策措施来缓释这些风险,这些措施目前也开始发挥效果。

交通银行金融研究中心高级研究员武雯在接受记者采访时表示,银行业之所以会在当前及未来一定时期内出现不良率的上行,主要由于现阶段疫情呈全球蔓延态势,海外订单的取消,给外向型企业带来较大的经营压力,银行业海外资产也呈现一定的下行压力。同时,前期部分纾困的中小企业如果难以适应环境变化,仍有可能带来信用风险上升。但武雯强调,银行业全年资产质量仍将保持稳定。一是当前受疫情冲击严重的行业和区域*款贷**规模相对较小,只会对局部信用风险产生一定影响。二是当前银行业抵御风险的能力较强。三是不良资产处置力度将持续加大。“未来随着多项金融支持政策的成效逐步显现,经济生产有望恢复正常,这也将有利于银行资产质量的改善。”

基本每股收益3年来首度下滑

经营净现金流骤然“失血”

公开资料显示,常熟农商行改制成立于2011年11月,2016年9月登陆上海证券交易所。截至2019年一季度末,常熟农商行总资产为1941.76亿元,最大股东是交通银行,持股比例为9.01%。

从一季度的盈利能力来看,今年一季度,常熟农商行实现营业收入16.97亿元,同比上升10.41%,低于该行2019年营收的同比增速(10.67%)。对于一季度营收增速的放缓,中信证券银行业首席分析师肖斐斐将其归因于常熟农商行的息差下行,以及疫情拖累该行中间业务收入。

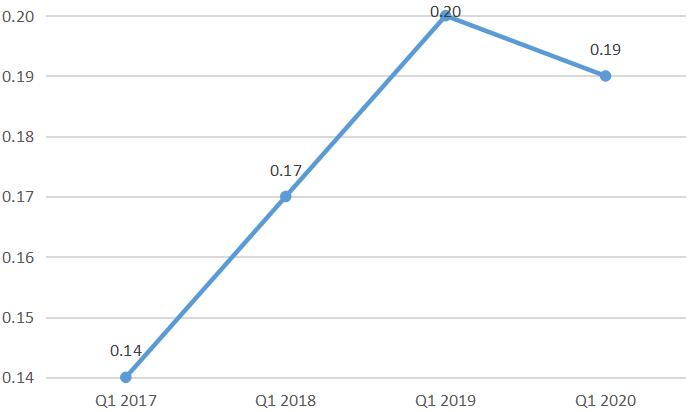

从另一反应盈利能力的重要财务指标来看,今年一季度,常熟农商行基本每股收益(EPS)为0.19元/股,同比下行5%。记者发现,此次EPS下行,也是常熟农商行2017年以来该指标的首度下行。

常熟农商行EPS变动图(单位:元/股)

(数据来源:Wind,常熟农商行2020年一季报)

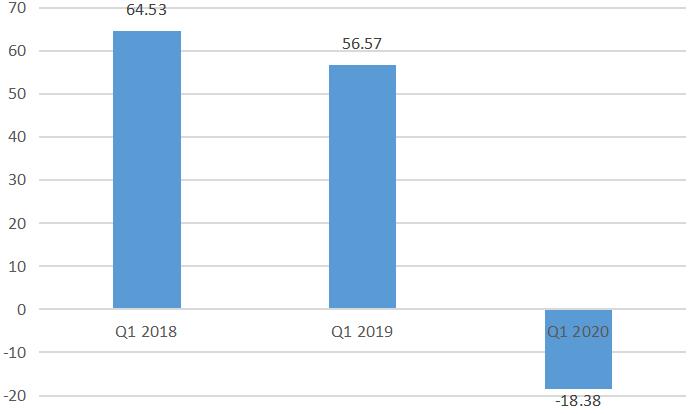

此外,从现金流情况看,2020年一季度,常熟农商行经营性现金流净流出为18.38亿元,2018年以来首次在一季度出现相关现金流的净流出。对此,常熟农商行在一季报中解释称,这主要由于“客户*款贷**及垫款净增加额增加”所致。需要指出的是,银行经营性净现金流反映的是银行与主营活动相关的现金净流入(出),在当前财务体系下,该指标能较好地反映银行的盈利和造血能力。

常熟农商行经营性净现金流变动图(单位:亿元)

(数据来源:Wind,常熟农商行2020年一季报)

个人*款贷**业务受疫情影响

作为*款贷**构成的最主要来源,截至2020年一季度末,常熟农商行个人*款贷**余额为619.32亿元(占同期*款贷**总额的52.17%),较年初仅增长4.71%。记者注意到,2014年末至2019年末,常熟农商行个人*款贷**余额由143.75亿元上升至591.42亿元,5年间成长3.11倍,年均复合增长率为132.70%。

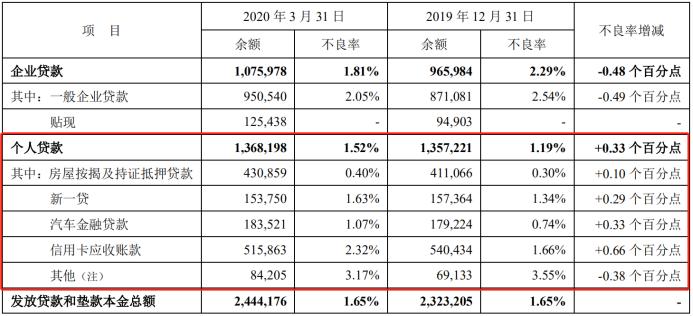

个贷业务受到疫情影响的,并不只有常熟农商行一家上市银行。4月20日及21日,平安银行和西安银行分别披露了2020年一季报。从个贷业务来看,作为现阶段个人*款贷**占比最高的上市银行,截至一季度末,平安银行个人*款贷**不良率较年初上升33bps,旗下各类消费类*款贷**、房屋按揭*款贷**等,不良率均出现不同程度的上行。

平安银行2020年一季度末个人*款贷**不良变动情况

(数据来源:平安银行2020年一季度报)

作为近年来个贷发展迅速的上市城商行,截至一季度末,西安银行个人*款贷**余额为558.75亿元,较年初仅增长2.38%。记者注意到,2014年至2019年,西安银行的个人*款贷**余额由97.10亿元上升至545.76亿元,5年间成长4.62倍,年均复合增长率高达141.24%。

对于一季度个贷业务增速的快速下行,方正证券银行业首席分析师杨仁文指出,个贷受疫情冲击较大。他表示,疫情可能使个人客户信用恶化,并让其对未来的预期悲观,从而影响到还款能力和意愿;此外,疫情也会限制催收产能恢复,导致还款效果不佳。记者注意到,平安银行在4月21日的业绩发布会上提到,催收产能目前已达到了疫情前的120%,未来还款效果有望改善。

文/北京青年报记者范辉 丁丹