最近不少预定利率为4.025%的年金险陆陆续续都下架了,比如星享福、福禄一生、相伴一生等等。

很多粉丝都是等到产品下架之后,才在拍大腿后悔莫及。

机智的水熊君,又为大家找到了2款预定利率同样是4.025%的年金险,所以赶紧评测给大家看看。

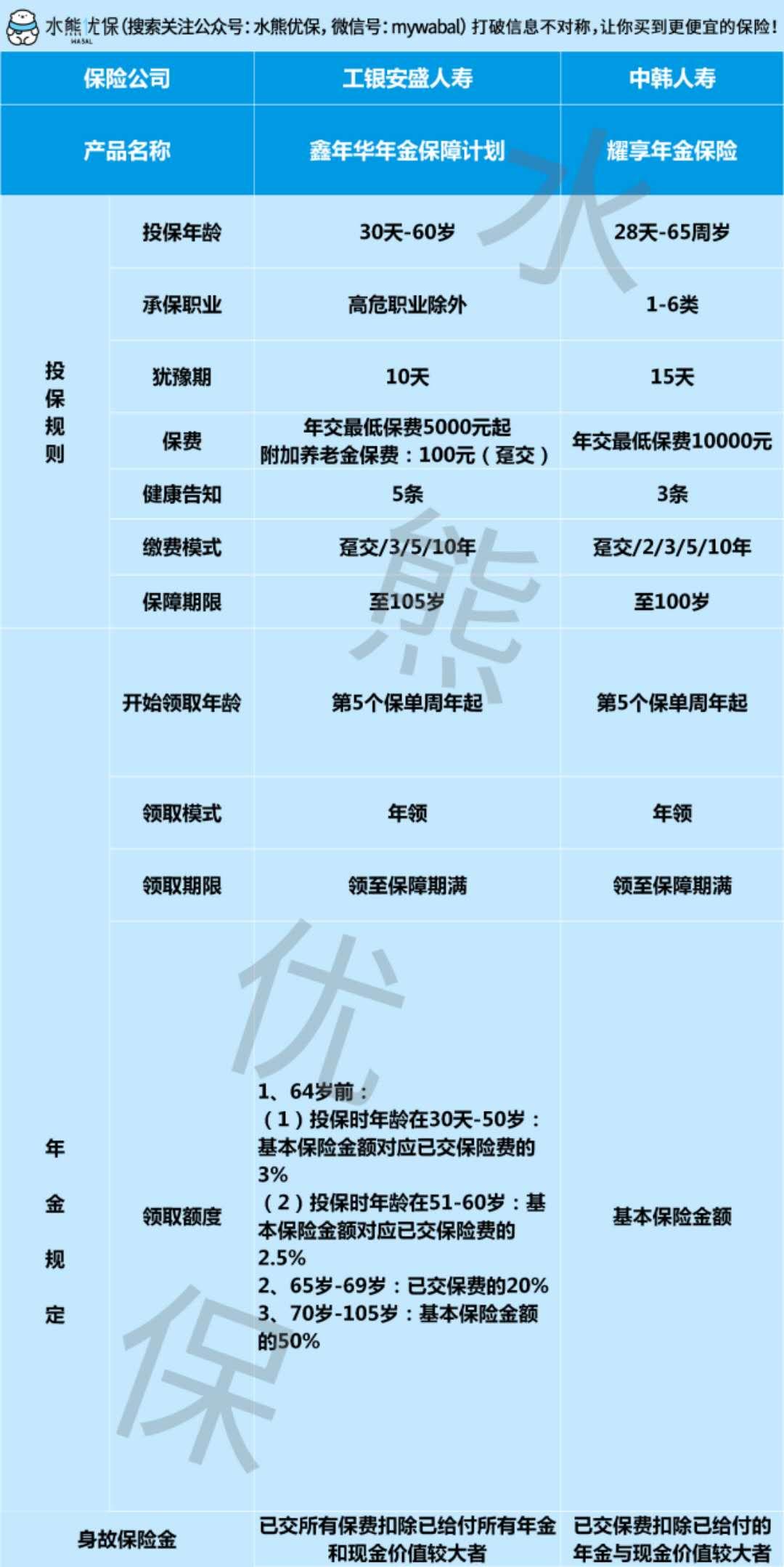

这2款年金险是:鑫年华年金保障计划、耀享年金保险,它们的投保规则和年金规定,大家看下图:

哪款年金险每年领钱多?

买了年金险,以后就可以有一笔稳定的现金流,作为退休生活的日常开支。

所以一款年金险能领多少钱是大家首先要关注的。

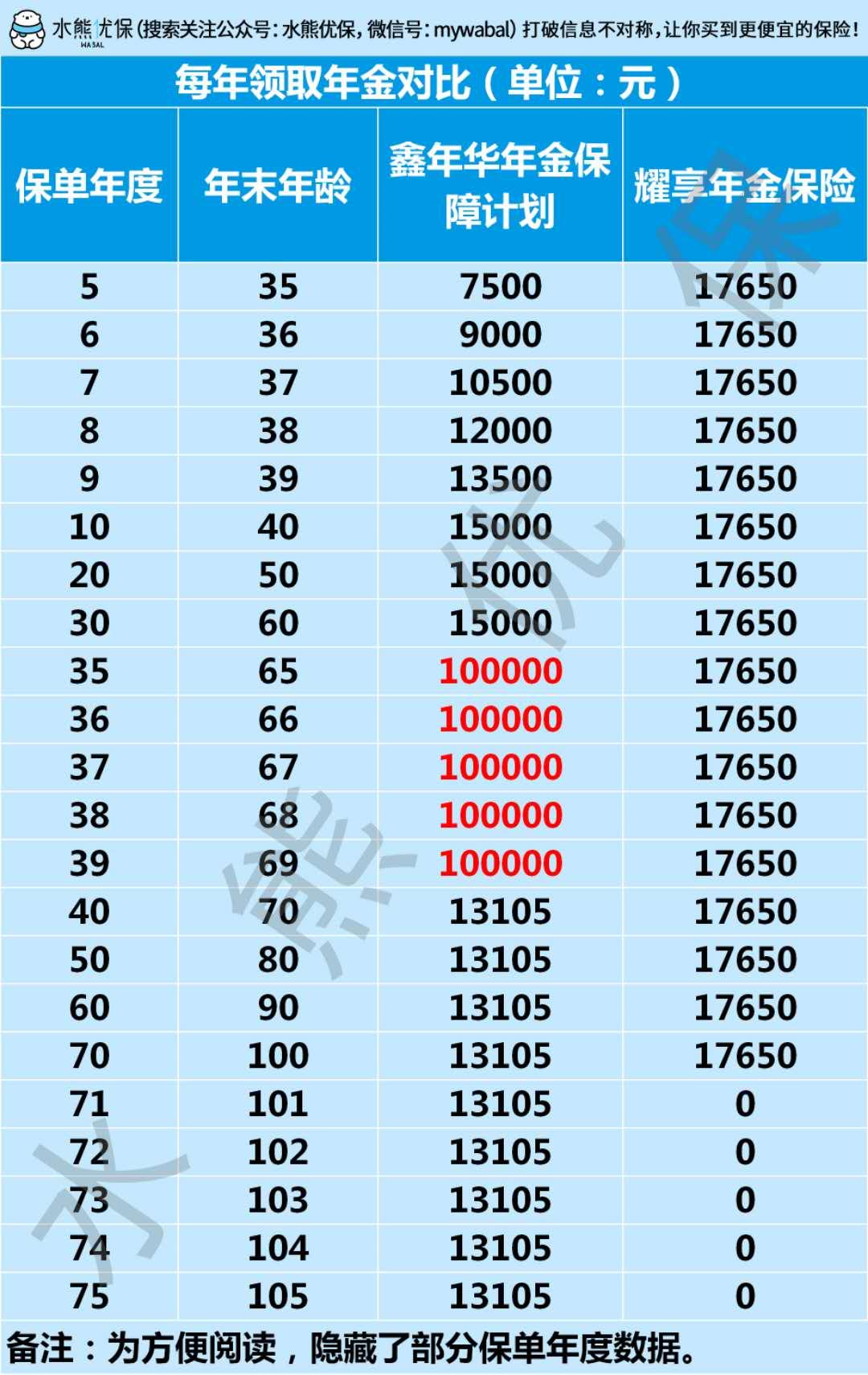

今年第一批90后都30岁了,那我就以一名30岁的男性为例,每年投入5万元,交10年来计算(注:本文都以这个为例)。

按照鑫年华和耀享的年金规定,他每年可以领的年金如下:

可以看到,鑫年华每年领取的年金比耀享年金保险要少。

不过在65岁到69岁这个阶段,每年领取的钱比耀享多了4倍。

这时候选哪款得看个人具体规划了:

如果在刚退休的时候要支援子女经济之类的,鑫年华比较人性化。

如果只考虑自己的养老生活水平,选择每年领钱更多的耀享会更好。

哪款年金险的收益高

之前我跟大家说过,年金险虽然带个“险”字,但实质上是一种理财产品。

所以光看现金流还不够,我们还得算一算这笔投资的实际收益率是多少。

计算实际收益率繁琐得很,就不用大家亲自去计算了,我已经给大家计算好了。

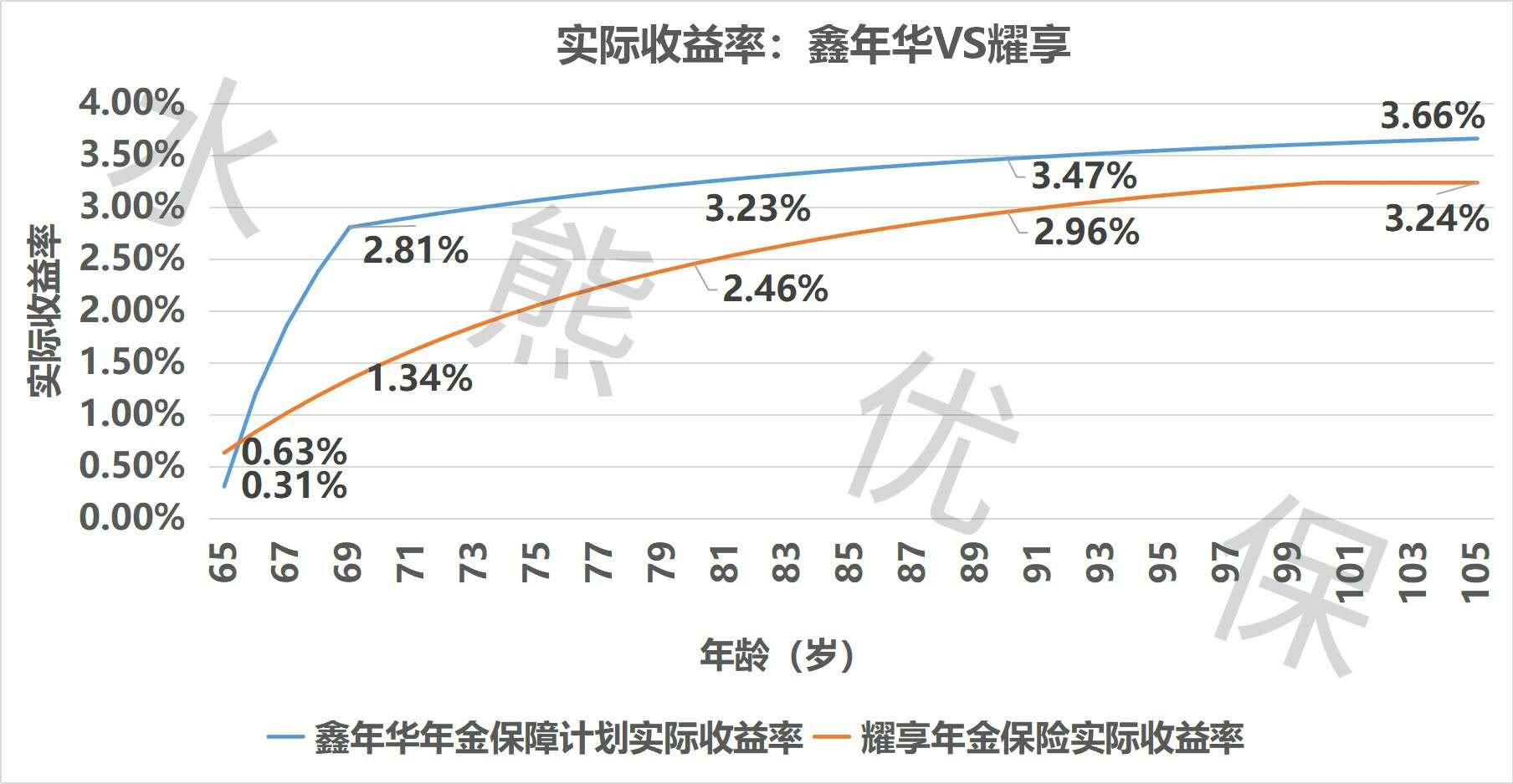

如果我们只考虑年金的情况,这2款年金险的实际收益率变化如下:

(备注:经过我的计算,如果光靠领取年金,这2款年金险大致都在65岁的时候才能回本,所以上图的横坐标是以65岁开始。)

整体来看,鑫年华的实际收益率是比耀享要高的。

比方说在80岁的时候,鑫年华的实际收益率为3.23%,耀享则为2.46%。

如果更注重投资收益,毫无疑问该选择鑫年华。

身故想留一笔钱给家人,怎么选?

当然了,年金险不仅仅可以补充退休生活的资金,也可以作为遗产留给家人。

万一身故了,年金险还可以留下一笔钱给家人,这也是年金险很重要的一个作用。

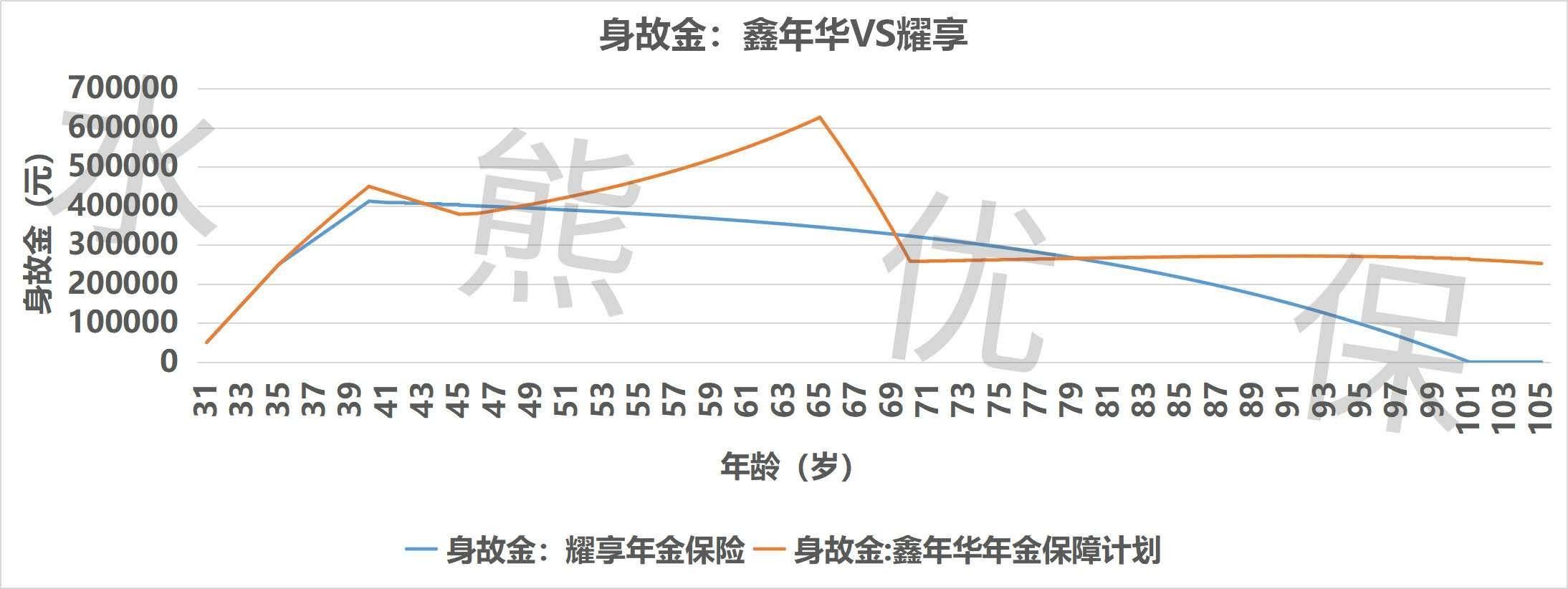

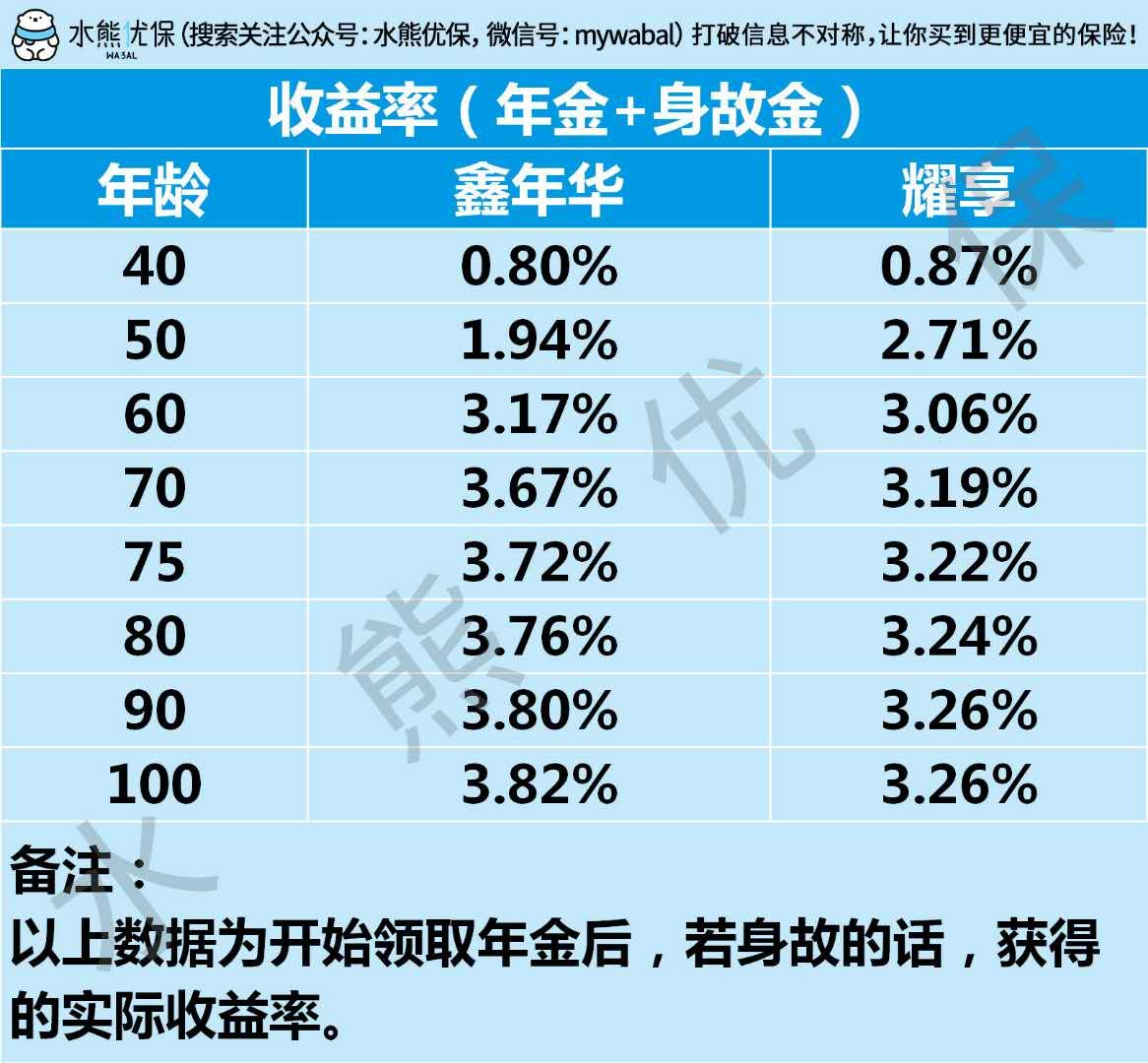

如果我们把身故金也考虑进去,这2款年金险的身故金变化情况如下:

从上图,我们可以看到,鑫年华的身故金整体上都要比耀享要高。比如在65岁的时候,身故保险金高达62.64万。

如果把已经领取的年金,连同身故金都当作我们的投资收益,折算成实际收益率,则如下图:

这个时候,也还是鑫年华更优秀一些,如果有身故保障和遗产传承的需求,鑫年华值得考虑。

现金价值,哪款高一点?

除了作为养老退休和遗产传承的储蓄工具,年金险还可以帮你救急。

如果你中途碰到什么缺钱的紧急状况,年金险的保单作为你的资产,是可以拿去*款贷**的。

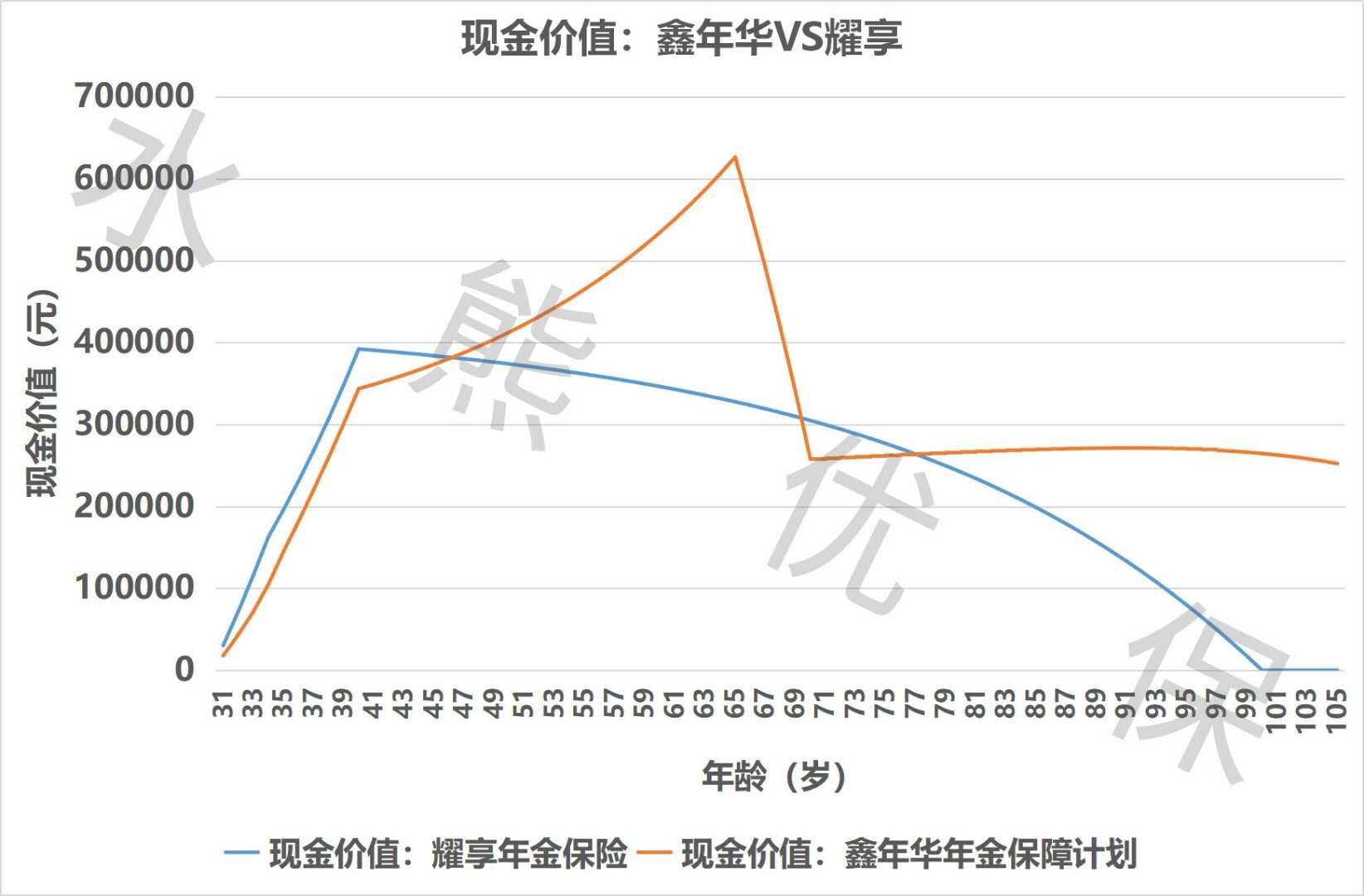

年金险的保单能贷到多少钱,得看它的现金价值有多少。

而鑫年华和耀享都可以贷到现金价值的80%,不过鑫年华的现金价值比较特别。

因为它有个附加险,如果你每年都不领取主险和附加险的年金,那这些年金就会进入养老账户进行增值,让你保单的现金价值增速比原来更高。

当然你也可以申请每年只领取主险的年金,让附加险年金进入养老账户增值。

而耀享就没有这项功能了。

为了统一对比耀享和鑫年华的现金价值哪款高,鑫年华我按照每年只领取主险年金,附加险年金进入养老账户增值的方式来计算。

那么这2款年金险的现金价值变化情况,如下:

可以看到,31岁到40岁还在交保费的时候,耀享的现金价值是比较快的,回本速度比较快。

但到了后期耀享就被鑫年华超越了,整体上还是鑫年华的现金价值高一些。

投保建议

最后,我给大家总结一下:

(1)、如果是单纯考虑为自己以后养老打算,想要在退休开始拥有更多的现金流的话,我建议选择耀享。

(2)、如果是综合考虑子女教育、自身养老以及遗产继承等情况,那么高身故金、高现金价值的鑫年华值得考虑。

P.S.延伸阅读:

预定利率不等于实际收益率。

预定利率是保险公司给保险产品定价的时候,因为钱有时间价值,保险公司占用了我们的资金,所以就要考虑给客户一些利率回报。

但这个利率回报不是直接打钱给我们,而是体现在保费上。

预定利率越高,保费就越便宜,你可以将预定利率理解为保费的一个折扣。

而实际收益率,是按照我们实际投入多少钱,最后拿到多少钱来计算的。

虽然预定利率和实际收益率没有直接关系,但是它会影响实际收益率的上限。

因为保险公司承诺更高的预定利率回报给我们,我们花的保费就越少,自然实际收益率就更高了。

可以这么理解,预定利率越高,我们的实际收益率也越高。

我收到消息是,今年一季度之后,现在“硕果仅存”的几款预定利率4.025%的年金险将会全部下架。到时,哪怕最高的预定利率,预测也只有3.5%。

这就是为什么,最近年金险被很多人“抢”的原因。

更多保险科普,避坑干货,好险推荐,敬请关注微信公众号:水熊优保。

水熊君,只会让用户用最少的钱买到真正有保障效果的保险产品。

更多投保攻略,赶紧戳下方“了解更多”查看吧!