4月7日晚间,强力新材一季度实现营收1.84亿元,同比增长9.72%;实现净利润3302.78万元,同比下滑10.18%。值得一提的是,这是两市首份一季报 的披露,也是 公司近年来首次在一季度录得归母净利润同比下滑。

常州强力电子新材料股份有限公司(以下“强力新材”)成立于1997年,2011年10月整体变更为股份有限公司,于 2015 年3月登陆A股, 专业从事电子材料领域各类光刻胶专用电子化学品的研发、生产和销售及相关贸易业务,其公司主要产品仍以光刻胶专用化学品为主,分为光刻胶用光引发剂(包括光增感剂、光致产酸剂等)和光刻胶树脂两大系列。

截止到4月8日,强力新材股价为29.23元,跌幅为2.08%。

业绩增收不增利

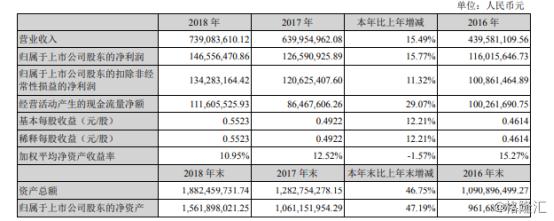

格隆汇app查询显示,公司报告期内累计实现主营业务收入1.84亿元, 同比 增长9.72%,实现净利润3302.78万元, 同比 下降10.18%。此外,得益于其销售平稳增长,2018年实现营业收入7.39亿元,同比增长15.49%;净利润1.47亿元,同比增长15.77%;基本每股收益为0.5523元。

具体而言,2018年 旗下 其他用途光引发剂、PCB光刻胶光引发剂、LCD光刻胶光引发剂三项产品占据了 其 利润贡献的前三名:其中,LCD光刻胶光引发剂产品的毛利率达到58.75%,其他用途光引发剂及PCB光刻胶光引发剂的毛利率分别为35.76%、42.55%;且占公司主营业务收入或主营业务利润10%以上的产品包括PCB光刻胶光引发剂、LCD光刻胶光引发剂、其他用途光引发剂以及化工原料贸易,但 其中毛利率最高的LCD 光刻胶光引发剂2018年营业收入同比下降1.79%,营业利润 同比 下降13.51%;反观其他用途光引发剂营业利润增长最快,同比增幅达到50.99%。

不得不说的是,根据其一季报,2019年1月份至3月份,强力新材实现其他收益100万元,增长1655.3%,同时由于理财收益增加,报告期内公司实现投资收益602.83万元,同比增加623.71%,但依然出现了增收不增利的状况,可见其在所处的行业中的主业优势并不绝对乐观。

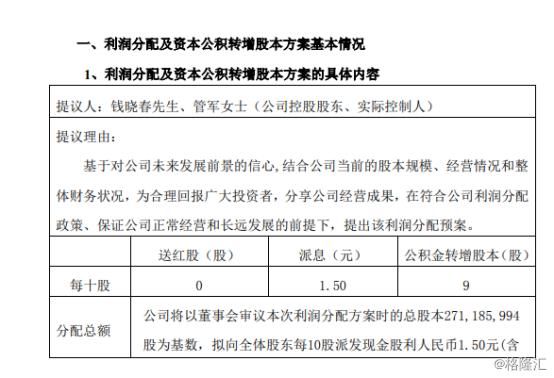

此外,根据2019年一季报显示,强力新材 “报告期末普通股股东总数”为17828户;而公司同日发布的2018年年报显示,截至去年底的报告期末普通股股东总数 仅 为6803户,且2019年一季度的17828户的总户数还创下了公司上市以来股东总户数的新高,这意味着:经过了 2019年前三个月的时间, 该 公司股东总户数已是去年年底的2.6倍,即大增160%。实际上,为增加股份流动性,近年来强力新材一直在高送转方面不断行进,继2016年推出10股转21股高送转方案后,日前又拟推出了2018年度利润分配预案,即拟向全体股东每10股派发现金红利1.50元(含税),以资本公积每10股转增9股,并因此遭到深交所的问询。

高壁垒的 电子化学品 行业

实际上,随着 电子信息产业 的不断发展, 电子化学品 作为其支撑性产业在近年来也是发展较为迅速。

格隆汇app查询显示,2014年全球电子化学品产值约950亿美元,预计2014-2020年,年均增长率约为10.5%。与此同时,虽然我国的电子化学品行业起步晚,且在电子信息制造过程中的占比低,但在国家相关政策的支持之下,其发展潜力可谓是不容小觑:我国电子化学品自2015年至2020年产值的年复合增长率将维持在15%左右的增速。而本文的主角强力新材所处的则是该行业下的湿电子市场也是颇具潜力,伴随着 PCB行业发展刚需 和 半导体产业规模 的热潮, 湿电子化学品 市场进入了春天:2018年湿电子化学品需求量为69.9万吨,同比增长13.1%,预计未来5年,我国湿电子化学品需求的年均复合增长率将达到15%左右,其中,2010-2015年光刻胶全球市场规模年复合增长率约为5.8%,受到下游电子行业的驱动,预计2019年全球光刻胶市场规模为87.7亿美元,到2022年将突破100 亿美元,且其中,2010-2015年间我国光刻胶市场规模由26.9亿元增至51.7亿元,年复合增速为14.0%,远高于全球平均水平,预计202 2 年我国光刻胶需求量将达到27.2万吨, 其 年复合增长率将达到15.2%。

但不得不说的是,虽然国内部分企业在该行业技术上取得了不少突破,崭露头角,但与海外企业的差距还是较远,例如就拿光刻胶市场来说,一般而言,作为半导体集成电路制造的核心材料,光刻胶的技术壁垒较高,其光刻工艺的成本约为整个芯片制造工艺的35%,并且耗费时间约占整个芯片工艺的40%到50%,一般而言,其 相关 产业链已主要被日本、韩国、台湾地区的 大型企业 垄断供给 ( 日本合成橡胶(JSR)、东京应化(TOK)、住友化学、美国杜邦、台湾长兴等 ), 其市场集中度较高。

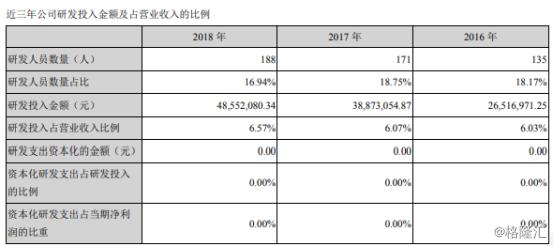

格隆汇app查询显示,强力新材2016年至2018年研发投入占营业收入比例均超过6%,其中2018年发生研发支出4855.21万元,同比增长24.90%,占营业收入的比例达到6.57%,为近三年来最高。但 由于 所处 的 电子材料行业技术壁垒高 , 再加上越发白热化的行业竞争,倘若 公司新产品推广工作进展不顺利, 便也 存在 着 盈利能力下降的 潜在 风险 。

结语:

众所周知,电子信息产业制造的发展不仅对 电子信息产业完整性和盈利能力 有着重要的贡献性作用 , 也 对我国信息安全也 着不可或缺的助力作用,随着国内相关支持性政策的出台,新材料 以及 新一代电子信息技术 已然成为 国家的战略性新兴产业, 基于此, 其 配套的电子化学品产业也迎来发展机遇,但随着其下游产业链加快更新步伐,以强力新材为首的企业不得不再次正视技术壁垒高这一行业挑战,而这就要求公司 通过重视 研发投入 而更新技术 , 在 把握市场发展 风向的同时 , 继续 积累 其 自主知识产权 从而提高其市场竞争力。

此外,2019年上市公司一季报的业绩披露将在本周正式拉开序幕,作为一季报的打头阵部队,强力新材的业绩似乎不尽人意,作为电子化学品市场的相关企业,显然需要更贴近市场和行业的发展。