在国家主管部门、行业组织、业内人士的共同努力下,我国存货(仓单)融资和金融仓储虽然面临各种艰巨的挑战,但由于其巨大的市场空间,以及对实体经济的作用,存货(仓单)融资行业发展环境持续优化,金融仓储规模略有提升。在行业监管、行业自律等共同推动下,随着信息化、数字化手段的加快应用,存货(仓单)融资得到发展,金融仓储更加规范,得到更多信贷机构认可。

PART 01 2022年金融仓储发展情况

(一)行业规模:企业数量增加,单个企业服务规模略有提升

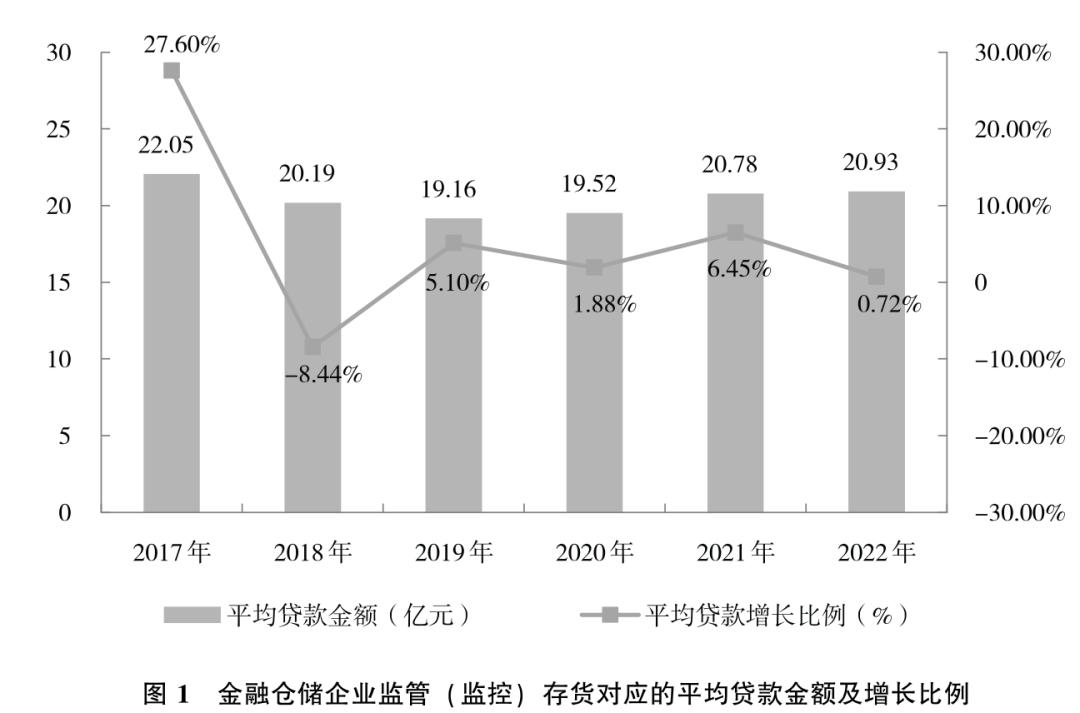

经公开渠道检索,2022 年涉及金融仓储业务的新注册企业约3509 家,整体呈现上升趋势。据金融仓储分会不完全调查,企业负责人的从业背景,既涉及普通仓储服务、金融、担保、保险等相关行业,又涉及房地产评估、招投标、贸易等其他服务行业。据金融仓储分会不完全统计,2022 年金融仓储企业监管(监控)存货对应的平均*款贷**金额为20.93 亿元,同比增长 0.72%, 如图1所示。

(二)服务的信贷机构:仍以银行机构为主

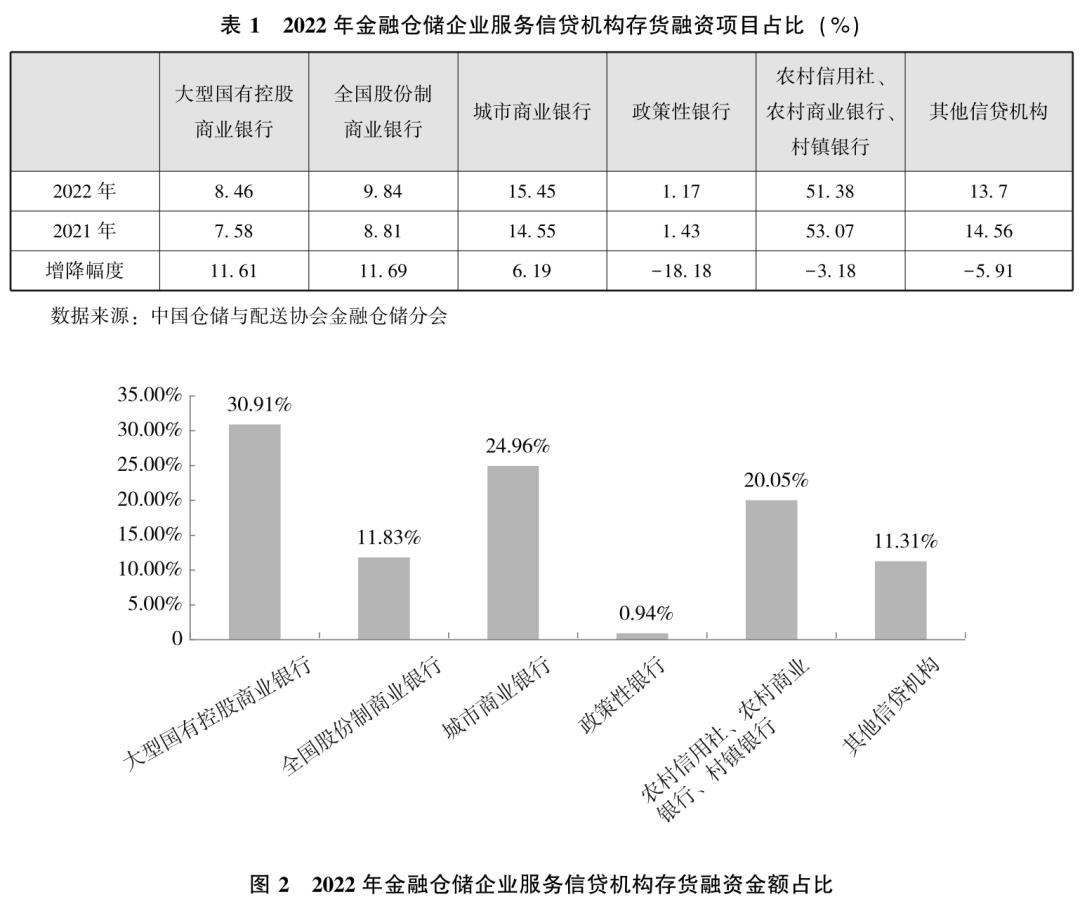

按信贷机构存货融资发放*款贷**的项目数量,银行机构仍是主体。大型国有控股商业银行占比为8.46%,全国股份制商业银行占比为9.84%,城市商业银行占比为15.45%,政策性银行占比为1.17%,农村信用社、农村商业银行、村镇银行占比为51.38%,其他信贷机构占比为13.7%。

按信贷机构存货融资发放*款贷**的金额,大型国有控股商业银行占比为30.91%,全国股份制商业银行占比为11.83%,城市商业银行占比为24.96%,政策性银行占比为0.94%,农村信用社、农村商业银行、村镇银行占比为20.05%,其他信贷机构占比为11.31%。

两组数据对比,大型国有控股商业银行虽然发放*款贷**的项目数量较少,但发放*款贷**的金额占比大。农村信用社、农村商业银行、村镇银行等,虽然单笔项目的放贷金额少,但项目数量较多,可以满足更多中小借款人的融资需求。

据金融仓储分会不完全调查,越来越多的信贷机构开发了存货融资产品,特别是地方银行为支持当地经济发展,非常重视通过存货融资产品解决企业融资问题。例如,吉林地区有 53家农商行以及信用社已经开发存货融资产品,实际开展业务的有23家左右。同时,越来越多信贷机构的存货融资产品关注业务本质, 如中国农业银行的存货产品明确提供“重视存货本身变现能力”等。

(三)服务的借款人:借款企业增多,个体经营者明显增加

据金融仓储分会不完全统计调查, 金融仓储企业平均服务的借款人数捂为86个, 同比增长45.5%;平均监管点与监控点数量(以独立库区为单位)为 232个, 同比增长60%,其中,监控点数量占比为 67.8%,成为主要业务模式。

受国家支持实体经济、乡村振兴、普惠金融等政策的影响,存货融资在中药材、大蒜、水果以及活畜等农产品领域得到应用。此外,个体经营者通过存货融资解决资金问题的比例提升明显。 根据金融仓储分会统计数据,金融仓储企业服务的借款人中,个体经营者占比2021年为3.64%、2022年为38.92%,增幅较大。由此看出,存货融资逐渐成为个体经营者解决融资问题的重要途径。

(四)全国性可流转仓单体系运营取得初步成效

在“全国性可流转仓单体系”中,全国唯一的仓单信息登记平台于2022年已经进入运营阶段,并取得3个方面工作成果:一是全国性可流转仓单体系进入运营状态, 目前已经形成2个细分品类标准、接入4个仓单运营平台 、登记200多份电子仓单;二是行业公共服务 属性已经建立,形成了以 “仓库档案、货权公示、仓单登记、企业自律“ 共同组成的系列行业服务平台,为4500余个仓库建立电子档案、为300多家企业公示自律承诺书;三是打造“货权管理服务平台”,为中小企业存货融资提供基础服务支持。

PART 02 2022年金融仓储特点

(一)*会两**代表首提仓单立法

全球已有30多个国家制定了专门的仓单方面的法律,但我国还没有制定相关的法律和制度。2022年*会两**期间,多名全国人大代表和全国政协委员首次递交了 “加快制定《仓单法》的提案(议案)” ,建议制定《仓单法》,为仓单出具人、金融机构、仓单持有人、仓单运营平台等各方开展仓单相关业务提供更加明确、可操作性强的规则,期望以立法手段规范仓单发展。同时,联合国国际贸易法委员会和国际统一私法协会组织制定的《仓单示范法》,将于2023年下半年讨论通过,这也为我国探索仓单立法工作提供了借鉴。

(二)行业政策环境持续优化

近年来,国家和地方政府出台了一系列政策支持中小企业融资,政策内容大多涉及“支持信贷机构开展存货、仓单、供应链融资等业务”。多项政策体现出如下特点:一是支持探索存货(仓单)融资的创新产品;二是重视仓储、物流环节的信息互联互通,推动数字化仓库的建设与改造,推动物联网等新一代信息技术在押品管控中的应用,提升存货管理的智能化水平;三是关注薄弱领域,聚焦中小微企业融资、大宗商品融资和农业经济主体融资;四是重视金融仓储企业在保障存货安全方面的作用。

2022年9月,中国银保监会与中国人民银行联合印发的《关于推动动产和权利融资业务健康发展的指导意见》(银保监发[2022] 29号),明确提出“支持银行机构发展存货担保融资”“支持银行机构接受监管方签发的标准化、格式化电子仓单”“支持银行机构探索普通电子仓单融资”“对于合作监管方,应评估其监管能力和赔偿能力,明确准入条件,实行名单制或分级管理”。地方政府也出台了多项直达产业的支持政策,湖南、湖北、山东、河南等地多市出台了结合本地实际情况的存货融资支持政策。

(三)行业标准化工作得到信贷机构的认可与采信

依据国家标准 《担保存货第三方管理规范》《仓单要素与格式规范》 组织的“担保存货管理企业资质”,得到中国银行、建设银行多地分支行、城商行、农商行的认可与采信,为金融机构落实《关于推动动产和权利融资业务健康发展的指导意见》(银保监发[2022] 29 号)中 “对于合作监管方, 应明确准入条件, 实行名单制或分级管理” 提供参考。

行业协会组织起草的《担保存货监管协议》(CMA)、《担保存货监控协议》(SMA)范本得到农业银行、建设银行多地分支行、城商行、农商行的采纳与运用。 湖北谊嘉金融仓储有限公司与多家银行机构签订国家标准的协议范本;在宁夏、内蒙古等地,宁夏融利源供应链管理有限公司等直接与银行签署活畜巡查监控协议(SMA)。示范协议文本的应用,既提高了作业效率,又使三方合作更加公平公正。

(四)电子仓单及其管理机制初步达成共识

《关于推动动产和权利融资业务健康发展的指导意见》(银保监发(2022] 29号)明确,除期交所体系内的仓单外,仓储企业出具的标准化、格式化的仓单,不再是“非标仓单” ,而是具有融资属性、可以进行融资的担保品——“电子仓单”。中国仓储与配送协会、中国物资储运协会、中仓登数据服务有限公司联合推动电子仓单在业内普及应用,在与多家期货交易所进行深入沟通交流后,在现货仓单管理体制、仓单体系共建等方面形成市场共识,强调了仓库及仓储管理者准入与标准化管理对存货融资的重要性,以及货物权属信息公示、仓单信息公示的必要性等。

(五)服务对象多元化

金融仓储企业的服务对象由以金融机构和借款人为主,转向更多类型机构。 从客户看,由以信贷机构为主,扩展至供应链公司、资产管理公司、会计师事务所等。例如,成都积微物联服务95%以上的客户为大型供应链公司;江西中江国际、江西国磊服务的客户100%均为资产管理公司;浙江长运安信为电信公司、会计师事务所提供盘点业务;恒元丰资产管理有限公司为保险公司提供巡查服务;江西国磊为融资租赁公司提供设备的监管服务等。服务内容也由单一仓储服务向产业链供应链服务发展。

(六)服务手段技术化

金融仓储企业积极探索有效的技术手段或措施, 确保规范管理担保存货。 一方面, 单独设立监管(监控)区域并粉刷企业标识等排他性信息, 配备担保存货标识, 加强对担保存货的现场管理;另一方面, 逐步完善担保存货管理基础设施, 加大对专业技术设备的投入, 运用物联网、条形码、远程视频监控系统等现代信息技术, 加强信息技术的管理。 例如, 对散货品种的确认、产品质扯的检测,以及对体积、数量 、位移变动的实时监测等。

PART 03 金融仓储发展面临的形势

我国存货总量年均超过100万亿元,但存货融资年发生额仅为5万亿~8万亿元。据相关专家估算,我国至少还有20万亿元的市场空间。与此同时,随着国家和地方政府多项支持政策的逐步落地,越来越多的信贷机构将存货(仓单)融资作为重要信贷产品,新一代信息技术在仓储业的应用更加普及,行业监管和行业自律促使金融仓储企业更加规范,行业组织积极联手共推存货(仓单)服务体系建设。这些都为存货(仓单)融资和金融仓储行业的发展提供了机会。

然而,金融仓储依然面临不利形势:一风险事件负面影响持续存在。上海钢贸案、青岛有色金属事件已经过去近10年,但负面影响持续存在,“钢贸”依然是部分银行的黑名单。2022年,佛山铝锭案、秦皇岛精铜案等事件的发生,使信贷机构对存货融资业务持更加谨慎的态度。二是金融仓储企业服务水平需要进一步提升。新公司的进入,既为行业带来生机,又需要企业提升提供规范服务的能力。三是用于交易和融资的现货仓单不多,所谓仓单融资仍处于 “无米可炊” 或 “少米可炊”的状态。一方面,由于相关法律法规对于仓单出具的要求并不完善,仓储企业不愿意出具仓单;另一方面,由于我国大部分仓储企业的管理水平有限,导致仓储企业不具备出具电子仓单的能力。

PART 04 金融仓储发展趋势

(一)标准化、数字化的存货及仓储管理, 加速存货融资业务发展

商品存货是广大中小企业可以融资的主要财产, 在国际上有“仓库是实物银行”的共识。随着物联网、区块链等新一代信息技术手段在仓储行业的逐步应用, 金融仓储企业可以向银行业金融机构提供与存货相关的更多可视化、数字化的信息,使得“存货”向金融机构可接受的“资产”迈进了一步。

(二)全融仓储行业趋于平台化运营

随着产业金融4.0的到来,在金融科技政策的支持下,金融机构、融资企业等多方也在探索通过存货(仓单)融资平台进行线上化业务开展和风险监管,实现基于存货(仓单)融资业务的全产业链数据互联互通,基于真实业务场景,采用物联感知技术对货物进行一对一 全过程监管,采用大数据分析和智能风控技术进行风控建模,以满足金融机构的风控要求与企业业务的多样化诉求,采用标准化存货(仓单)提高数据真实性、准确性、及时性,助力企业通过存货(仓单)进行质押融资,实现整个供应链链条的数字化监管。

(三)存货管理业务模式多样化助力金融仓储企业发展

2022年调研显示,更多的金融仓储企业向资产公司、供应链公司、银行等机构提供存货监控服务,对存货的周转和企业运营进行跟踪与汇报,并对关键环节进行核实和报告。从国际实践来看,对千存货监控服务的需求更多,如发货前的存货监控、装船前的监控盘点等;还有很多大型企业需要第三方管理企业对其存货进行监控,相当于存货的外部审计。此外,全球的几大认证机构、商检机构也都涉及此类业务,将其作为供应链管理的一部分。因此,站在全球视角,我国的存货融资业务会有更多业务场景,服务更多样、场景更多元。

(四)行业公共*服务性**, 为存货融资提供支撑

越来越多的仓储数字化平台开展电子仓单业务,但数字平台不是电子仓单业务的全部,而是其中一个高效且核心的工具。国家政策、相关法律的逐步出台,相关行业组织通过制定标准,创建仓单运营体系与管理机制,目前已经形成“仓库档案、货权公示、仓单登记、企业自律”共同组成的系列行业服务平台,并通过“货权管理服务平台”为货主和金融机构提供货权管理服务,为中小企业存货融资提供基础服务支持。

——此文来源

《2023年中国仓储配送行业发展报告》