(报告出品方/作者:东北证券,刘家薇)

1. 全球空气炸锅头部代工企业

1.1. 以 ODM 业务为主,聚焦空气炸锅

公司是全球加热类厨房小家电主要代工厂之一。比依股份成立于 2001 年,是一家 以空气炸锅、空气烤箱等加热类厨房小家电产品的设计、制造和销售为核心业务的 企业。深耕行业多年,公司凭借专业优势进入了飞利浦、纽威、苏泊尔、小熊电器 等中外众多加热类厨房小家电企业供应链体系,产品远销美国、英国等 70 余个国家 和地区。 2018-2021 年公司营收由 6.18 亿元上升至 16.34 亿元,CAGR 达到 38.28%;净利润 由 0.45 亿元上升至 1.2 亿元,CAGR 达到 38.67%。2022 年虽内销依旧高增,但受 海外高通胀下需求减弱等影响,截至 Q3 公司实现营业收入 10.53 亿元,同比下降 12.68%,利润端受产品结构调整及汇率变化影响,净利润同比增长 51.16%至 1.31 亿 元。

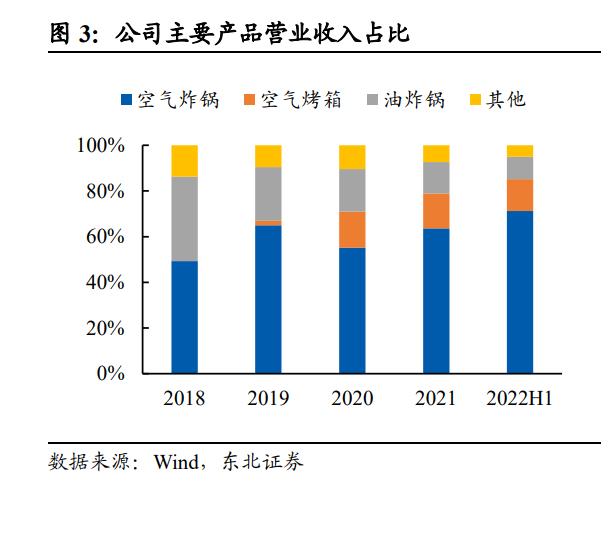

ODM 为主,自有品牌仍在孵化。ODM/OEM 业务占比为 90%以上,以外销为主, 主要客户包括 Philips、Newell 等品牌;内销占比逐年提升,主要合作客户有苏泊尔、 利仁科技、山本、纯米等。同时,公司于 2018 年开始通过自主品牌“BIYI 比依” 开展 OBM 业务,推出空气炸锅、空气烤箱及相关配件,主要通过天猫商城等线上 渠道进行自营销售,目前仍处于发展初期。 空气炸锅是公司最主要的产品。空气炸锅为公司核心收入来源,2021 年收入 10.4 亿 元,占比高达 64%,近三年 CAGR 达到 50.51%;空气烤箱收入 2.49 亿元,自 2019 年推出以来占比维持在 15%左右;油炸锅及其他产品收入 3.45 亿元,2021 年营收 占比为 21.11%,呈下降趋势。从盈利端看,空气烤箱毛利率最高,空气炸锅/空气烤 箱/油炸锅 2021 年毛利率分别为 15.13%/22.52%/10.9%。

1.2. 历史沿革:20 年专注与加热类厨房小家电

2001-2013:沉淀积累阶段。2001 年公司在浙江宁波创立,2003 年推出第一台油炸 锅后,于 2012 年达成出口油炸锅 150 万台,成为全球最大的生产油炸锅基地。经过 十年沉淀,公司油炸锅系列产品逐渐占领美国、德国、英国等欧美国家,并进入了 众多全球知名品牌的供应链体系。 2014-至今:发展扩张阶段。公司紧跟潮流,从 2014 年开始研发空气炸锅并于 2015 年成功销售,逐步占领日本、韩国等东南亚市场;2018 年,公司成功研发出空气烤 箱并展开销售,同年开始拓展“BIYI 比依”自主品牌业务。2020 年,公司拓展新客 户,与 Philips、小熊电器、苏泊尔及利仁科技达成合作。2022 年,公司成功在上海 证券交易所上市。

1.3. 股权结构稳定,员工激励充分

股权机构稳定,持股结构多元。公司实际控制人为闻继望先生,通过比依集团 (56.25%)和比依集团香港(6%)共计持有 62.25%股份。比依企管持有公司 3.75% 股份,其余股东持股比例较为分散。 员工激励充分。2019 年比依香港将其持有公司 5%的股权(对应注册资本 70.9 万美 元)以 28.21 元/美元注册资本的价格转让给公司员工持股平台比依企管,低于公司 公允价值部分(2000 万元)由公司 2019 年增资补齐。截至 2022Q3,公司高管、核 心技术人员等 29 人通过员工持股平台持有 3.75%股份。公司通过实施股权激励,将 公司利益与员工利益深度绑定,为公司长远发展储备人才,激发公司活力。

2. 空气炸锅逐渐成为厨小新宠

2.1. 健康饮食迎合现代生活趋势

肥胖问题引人重视,凸显健康饮食重要性。长期摄入高热量食物容易导致肥胖,从 而诱发高血脂、高血压、冠心病、糖尿病等疾病。长期以来,欧美地区的饮食结构 中煎烤炸食品占比较高,根据欧睿数据,美国/欧洲 18 岁以上人群肥胖率(BMI≥ 30kg/m²)不断提升,2021 年分别为 40.1%/27.9%,相较 2001 年提升 13.3Pct/9.2Pct。 在中国,随着人们生活水平提高、生活节奏加快,肥胖问题也逐渐显现,近 20 年间 肥胖率上升 5.9Pct 至 8.4%。

兼具“健康”与“口感”的空气炸锅应运而生。空气炸锅最早起源于 20 世纪 90 年 代美国 QNC 公司推出的商用空气炸锅。2007 年法国 Tefal 公司推出全球第一台家 用空气炸锅。2010 年,飞利浦在柏林消费类电子产品展会(IFA)上正式推出空气 炸锅(Air Fryer)并推向全球。国内市场起步相对较晚,2015 年,九阳、美的等公 司开始布局空气炸锅市场,小熊、北鼎等品牌随后入局。

空气炸锅从烹饪口感、操作及清洁便捷度及功能多样化等方面迎合当代消费者心理。

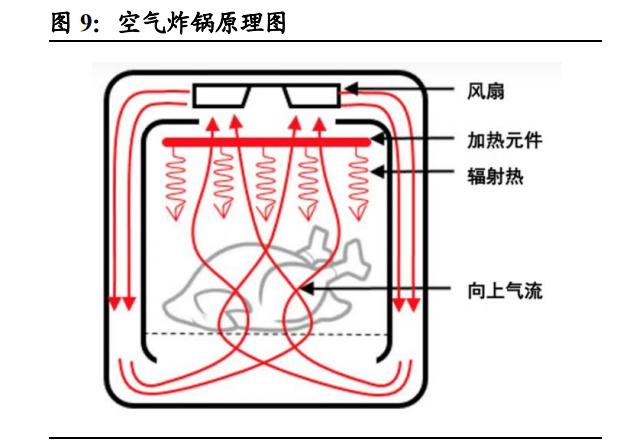

口感与油炸相差无几。空气炸锅利用空气动力学相关技术,使锅内空气在顶部 加热后急速循环流动从而对锅内食物加热,令食物发生美拉德反应和焦糖化褐 变反应,在表面产生脆皮,形成类似于油炸的口感。同时,空气炸锅在烹饪过 程中可以少放油甚至不放油,大大降低热量摄入。

功能更多元,烹饪更高效。空气炸锅作为多功能集成产品,可满足煎、烤、烘、 炸等多种烹饪需求,对蔬菜、肉类、甜点等各种食材进行处理。此外,相较于 传统烤箱采用上下加热管的加热方式,空气炸锅能够利用热空气 360°循环加 热食物,缩短预热时间,提高加热效率,节省约一半的烹饪时间。

清洗比烤箱更便捷。传统烤箱使用烤盘进行加热,整体呈开放状,油污易残存 在烤箱凹槽内部,不易清洗。相较之下,空气炸锅使用炸篮进行加热,侧面封 闭,抽屉一体式设计可直接取出进行清洗。

小巧便捷,适用于当前小户型家庭。根据民政部数据,中国结婚登记数连续 8 年下降,2021 年同比下降 6.14%至 764.3 万对;而中国人口出生率连续 5 年下 降,2021 年仅为 7.52‰,同比下降 0.1Pct。低结婚率低出生率之下,中国家庭 规模近 10 年来呈下降趋势,2021 年中国家庭平均人数为 2.6 个,相较于 2011 年下降了 0.5。而空气炸锅容量多集中于 2-8L,相比烤箱体积更小,迎合了家 庭小型化趋势。

2.2. 全球空间广阔,疫情催化国内市场飞速发展

全球空气炸锅市场规模迅速增长,美国市场发展成熟。2016—2021 年,空气炸锅全 球市场规模由 9.8 亿美元增长至 23.3 亿美元,CAGR 达到 18.9%,预计 2026 年达到36 亿美元。美国作为空气炸锅发展最早的国家,销量占比最高且不断提升,从 2016 年的 29%提升至 2021 年的 38%,近 3 年趋于稳定。

国内空气炸锅市场发展较晚,疫情催化下快速增长。空气炸锅于 2016 在国内市场 起步,起初 3 年发展较为缓慢。2020 年初,新冠疫情催化居家烹饪需求,“宅经济” 兴起,以空气炸锅为代表的新兴厨房小家电迎来需求爆发。空气炸锅成交额同比增 长 221.56%至 21.03 亿元。2022H1,在厨房小家电行业整体低迷的情况下,空气炸 锅逆势增长,线上/线下零售额分别同比增长 161%/107.2%至 33/2 亿元。

2.3. 众多品牌加剧市场竞争

新兴厨电品牌主导海外空气炸锅市场。美国厨房小电器市场集中度较高,2021 年 CR5 达到 50%,传统小家电龙头 Spectrum、Newell 市场份额呈下降趋势。西欧厨房 小家电市场集中度较低,CR5 低于 40%,传统龙头 SEB、De'Longhi 市场份额稳定。 而新兴小家电企业 SharkNinja(JS 环球旗下品牌)、Cosori(Veysnc 旗下品牌)以电 商渠道为战略点,凭借更快的产品迭代速度,占据空气炸锅等创新小家电市场份额。

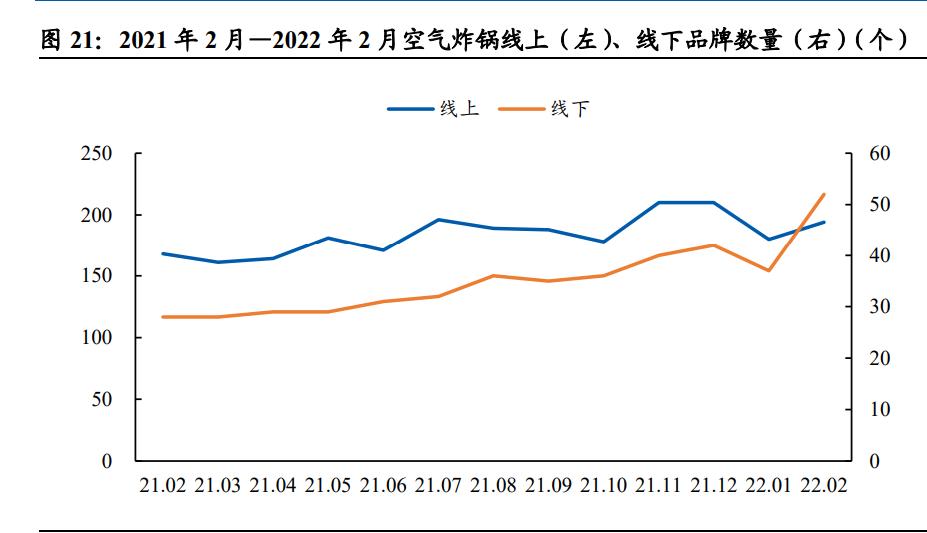

国内小家电龙头主导空气炸锅市场。国内厨房小家电市场集中度较高,2021 年 CR3 达到 76%,其中美的/苏泊尔/九阳销售份额分别为 31%/18%/15%。空气炸锅细分市 场中,三巨头同样优势显著,合计销售份额达到 44.25%,线上前 10 大品牌销售份 额达到 81.22%。此外,空气炸锅需求高涨使得该品类品牌参与度不断提升,2021 年 2 月至 2022 年 2 月,线上/线下品牌数量净增 26/24 个至 194/52/个,竞争持续加剧。

3. 代工海内外龙头,布局自主品牌

3.1. 研发投入构建技术壁垒,推动产品更新迭代

深耕行业,构建技术壁垒。公司自成立以来,20 年间一直专注于加热类厨房小家电 技术研究,技术积累雄厚。截至 2022H1,公司拥有授权专利 124 项,其中发明专利 8 项,实用新型专利 30 项,外观设计专利 86 项。公司以总部研发中心为基础,与 广东顺德研发中心和浙江大学合作成立“比依智慧厨房家电创新中心”,持续夯实研 发创新优势,打造企业核心竞争力。 产品质量满足多国资质。公司为外销代工企业,建立了有效的产品质量管理体系, 根据产品销售目的地国家的要求,获得了美国、哥伦比亚及加拿大认可的 UL、ETL 认证;英国、德国、荷兰及法国认可的 GS、CE 认证等。加热类厨房小家电行业公 司较多,但大部分因其生产规模、加工工艺、产品质量等因素无法通过国际品牌的 检验,对公司的潜在竞争力影响有限。

产品更新迭代,满足多元需求。 设计端,推出可视化产品。传统空气炸锅采用封闭式炸篮设计,消费者难以直 观地看到食物情况,烹饪过程可调整空间小,提高了产品的操作难度。公司准 确把握消费者需求,推出可视化空气炸锅。从 180°正面可视及顶部可视到 360° 全域可视,更具人性化。消费者可以随时确认烹饪状态,烹饪时间、温度等进 行调整,大大提升了操作的容错率。 功能端,多元化满足消费者需求。普通空气炸锅通常只具有烤、炸功能,在厨 房中使用频率有限,限制了其需求的进一步拓展。公司依托技术积累推出“全 能锅”,可以通过更换期间完成炸、烤、煎、煮功能,满足消费者多元需求。

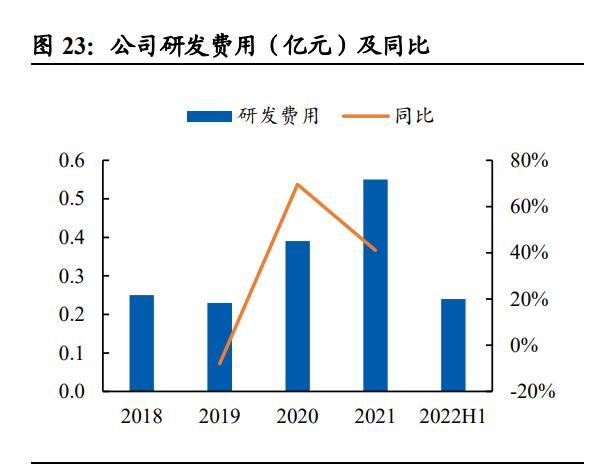

重研发,研发投入不断加大。公司研发费用由 2018 年 0.25 亿元增加至 2021 年 0.55 亿元,2020/2021 年分别同比增长 69.57%/41.03%。研发费率稳定在 3.3%左右,横向 对比同业公司,公司研发费用率处于行业平均水平。2021 年,新宝股份/博菱电器/ 北鼎股份/小熊电器研发费用率分别为 2.96%/3.85%/3.66%/3.61%。截至 2021 年末, 公司拥有研发和技术人员 191 名,占员工总数比例达到 10.25%。

3.2. 高效生产满足客户需求,产能不断扩张

自动化生产,整合供应链形成规模优势。公司生产流程包括注塑、冲压、丝印、喷 涂以及组装。截至 2022H1,公司在前道车间拥有 7 条全自动冲压流水线;喷涂流程 拥有 6 条全自动喷涂生产线;总装流程拥有 27 条半自动总装线。目前,公司已在注 塑、冲压、喷涂和装配等核心生产环节基本实现智能化生产。公司在未来还将通过 模块化生产方式进一步提高自动化程度及效率。

快速反应满足订单需求。ODM/OEM 作为公司主要业务模式,公司在与客户交付的 过程中,积累了需求分析、外观设计、产线规划等多方面的丰富经验。随着业务规 模不断扩大,公司致力于提升自动化和信息化水平,在现有金蝶 ERP 企业资源管理 系统和 MES 生产管理系统的基础上再升级,实现公司高效运营,能够快速响应客户需求。 公司产能利用率长期饱和。自 2018 年来,公司空气炸锅、空气烤箱及油炸锅产能利 用率长期饱和,2021H1 分别达到 144.05%/101.05%/187.93%。公司总产能由 2018 年 的 485.68 万台增长至 2020 年 681.72 万台,扩张了 40.36%,但仍处于紧张状态。公 司将产能优先用于空气炸锅及空气烤箱的生产。

募集资金扩产,突破产能瓶颈。公司将 IPO 募集资金的 68.25%共 3.53 亿元用于“年 产 1000 万台厨房小家电扩产项目”以及“年产 250 万台空气炸锅生产线技术改造 项目”,项目建成后公司将新增产能 1250 万台,总产能接近 2000 万台,支撑公司订 单的高速增长。

3.3. 深度绑定海内外龙头企业

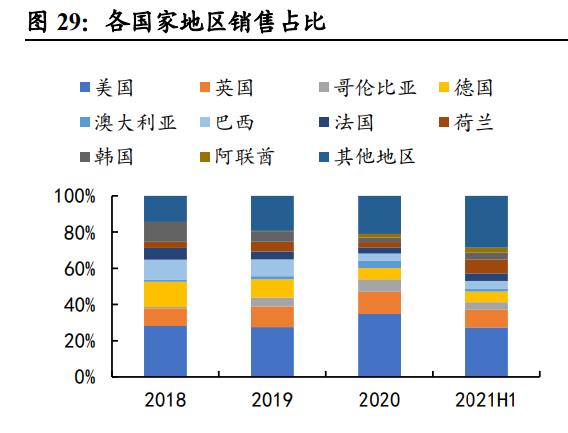

绑定国际优质客户,产品远销全球。公司凭借自身产品优势以及生产规模优势,与 全球知名加热类厨房小家电品牌展开合作,拥有客户数量超过 200 家。产品远销美 国、英国、哥伦比亚、德国等 70 多个国家和地区,其中,截至 2021H1,公司前两 大销售地区美国/英国营收占比分别维持在 27%/10%左右。

核心客户集中度提升,长期合作客户需求增长,开拓国内品牌新客户。2018-2021 年 公司前 5 大客户销售额由 2.5 亿元增长至 8.15 亿元,占比由 40.48%提升至 49.97%。 2021H1 前五大客户分别为飞利浦、纽威品牌、尚科宁家、乐厨和 RKW 中国,合计 订单收入 3.93 亿元,占比达到 51.65%。国内市场方面,2020 年起,国内空气炸锅 需求快速提升,公司逐步与小熊电器、苏泊尔、利仁科技等国内知名品牌展开合作, 内销收入占比由内销收入占比由 2018 年的 1.57%提升至 2021 年的 5.21%。

飞利浦(Philips)作为全球小家电龙头企业,2021 年营业收入 171.56 亿欧元, 净利润 33.19 亿欧元,2021 年全球厨房小家电市场份额为 3.6%。公司自 2020 年进入飞利浦供应链后,2021 年飞利浦已经成为公司第一大客户,销售额 4.04 亿元,占比达到 24.72%。

纽威品牌(Newell Brand)2021 年营业收入 105.89 亿美元,其中家电收入占比 16.41%,净利润 5.72 亿美元,2021 年全球厨房小家电市场份额为 3.8%。公司 与纽威品牌合作已经超过 9 年时间,销售额由 2018 年 0.47 亿元增加至 2020 年 2.15 亿元。

苏泊尔为国内厨房小家电“三巨头”之一,2021 年营业收入 215.85 亿元,净利 润 19.41 亿元。其母公司法国 SEB 集团 2021 年全球厨房小家电市场份额达到 9.1%。2022 年上半年,公司与苏泊尔共同研发了三款空气炸锅并上市销售,预 计在未来合作订单量将进一步增加。

3.4. 自主品牌助力未来发展

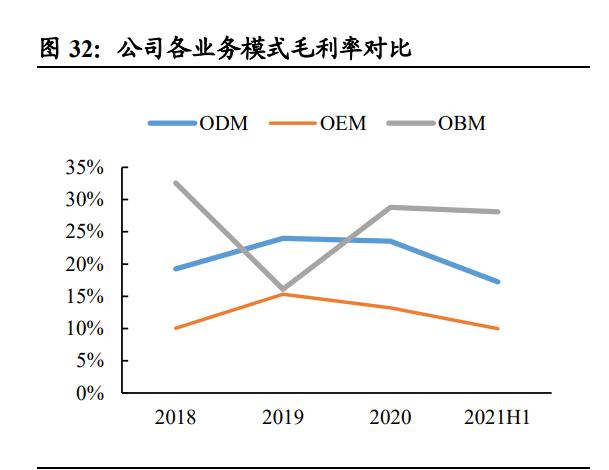

积极打造自主品牌“BIYI 比依”。公司从 2018 年起,打造自有品牌“BIYI 比依”, 推出空气炸锅、空气烤箱及其配件。与苏泊尔/小熊电器/飞利浦等品牌对比,公司覆 盖中端市场,产品价格带为 239—659 元,以产品性价比打造品牌竞争力。 OBM 业务助力提升公司盈利能力。目前公司 OBM 业务仍处于发展初期,2020 年 自主品牌收入 0.38 亿元,占比 3.23%。2021H1,OBM 业务毛利率 28.09%,显著高 于 ODM 业务 17.23%及 OEM 业务 9.97%。未来随着自主品牌发展推广,公司盈利 能力将进一步提升。 以阿里系平台为主,拓展电商渠道。比依自主品牌产品主要采取天猫旗舰店、淘宝 以及阿里巴巴进行直销,辅以少量经销商进行推广。2020 年线上销售额为 0.25 亿 元,同比增长 472.66%,收入占比达到 94.05%。公司积极采取直播电商等新兴渠道, 截至 2022 年 6 月底,比依旗舰店抖音账号发布作品 200 余条,直播场次 200 余场, 商品累计曝光次数达 509 万次。未来电商渠道有望进一步扩展,助力比依自主品牌。

4. 财务分析

4.1. 盈利能力较强

公司盈利能力较强。公司与新宝股份、博菱电器均以 OEM/ODM 业务为主,毛利率 水平接近。北鼎股份、小熊电器以自主品牌销售为主,毛利率较高;北鼎股份、小 熊电器外销业务以 OEM/ODM 为主,两者外销业务毛利率与公司接近。2021 年由 于原材料价格上涨及外汇因素,公司毛利率水平下降至 15.39%,2022H1 有所回升 至 15.54%。

分产品看,空气烤箱作为公司新研发出的产品,毛利率明显高于其他产品。2022H1 空气炸锅/空气烤箱/油炸锅/其他毛利率分别为 13.72%/24.61%/11.88%/16.36%。未来 随着公司产品结构优化,油炸锅占比降低,空气烤箱占比提高,公司毛利率有望进 一步提升。

费用控制能力优越。2021 年公司期间费用率 7.18%,呈下滑趋势。其中,销售费用 率主要为公司电商平台推广服务费大幅减少;管理费用相对稳健;财务费用率同比 主要系汇率变动影响所致。

4.2. 营运能力有待增强

2018-2020 年公司存货周转率小幅上升,存货营运能力有所增强,2021 年公司业绩 大幅增长,在手订单增加使得期末存货金额增加,存货周转率下滑至 6 次/年,存货 周转天数上升至 60 天;公司应收账款周转率持续下滑,主要系客户结构优化,公司 对于飞利浦等采购量大、资信较好的客户给予的信用期较长,2021 年应收账款周转 率下滑至 5 次/年,应收账款周转天数上升至 72 天。

4.3. 流动性大幅提升,现金流状况良好

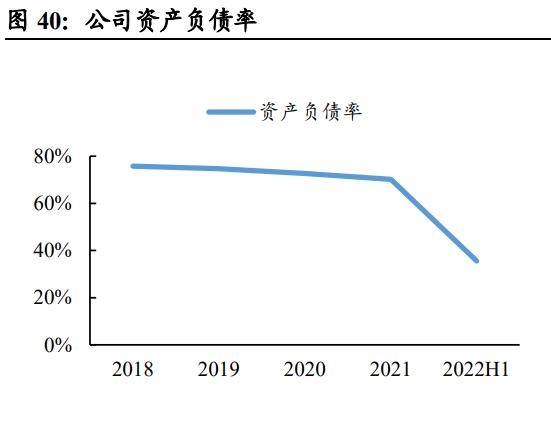

资产结构大幅优化,货币资金充裕。2022年公司上市后,资产负债率降低至35.56%。 近年来公司在手资金逐年增加,2021 年为 1.59 亿元,抗风险能力不断增强。

5. 盈利预测

收入端:我们预测公司 2022-2024 年营业收入分别为 15.71/19.58/24.34 亿元,同比4%/+25%/+24%,分产品来看:

空气炸锅/烤箱:受海外高通胀等因素影响,预计短期海外空气炸锅增速承压; 国内空气炸锅市场维持高景气度,公司新增客户拓展顺利,与飞利浦、苏泊尔 等客户合作加深,产品优势进一步凸显;同时不断拓展自主品牌业务。综合预 计 2022 年空气炸锅收入增速趋缓,23~24 年仍维持双位数增长。

油炸锅:油炸锅品类较为成熟,海外需求较为稳定。随着公司产能扩产项目落 地,油炸锅产能受限问题有望得到解决。预计 2022-2024 油炸锅营收增速相对 稳健。

其他:公司积极尝试拓展新品类,预计 23 年有望取得成效。 毛利率水平:2022 年原材料价格回落,同时随着公司产品结构持续优化,空气炸锅、 空气烤箱占比提升仍能进一步优化整体毛利率水平。预计 2022-2024 年毛利率水平 分别为 18%/20%/20%。

费用端:1)销售费率:预计公司对自有品牌营销投入加大,但公司主要业务仍为代 工生产,销售费率整体仍保持较低水平。2)管理费率:预计公司管理效率逐步提升, 管理费率保持稳定。3)研发费率:公司在代工方面主要采取 ODM 模式,预计公 司将持续投入研发费用但费率端保持稳定。 综合以上假设测算,我们预计公司 2022-2024 年归母净利润为 1.67/2.29/3.02 亿元, 同比增长 39.29%/37.40%/31.77%。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。「链接」