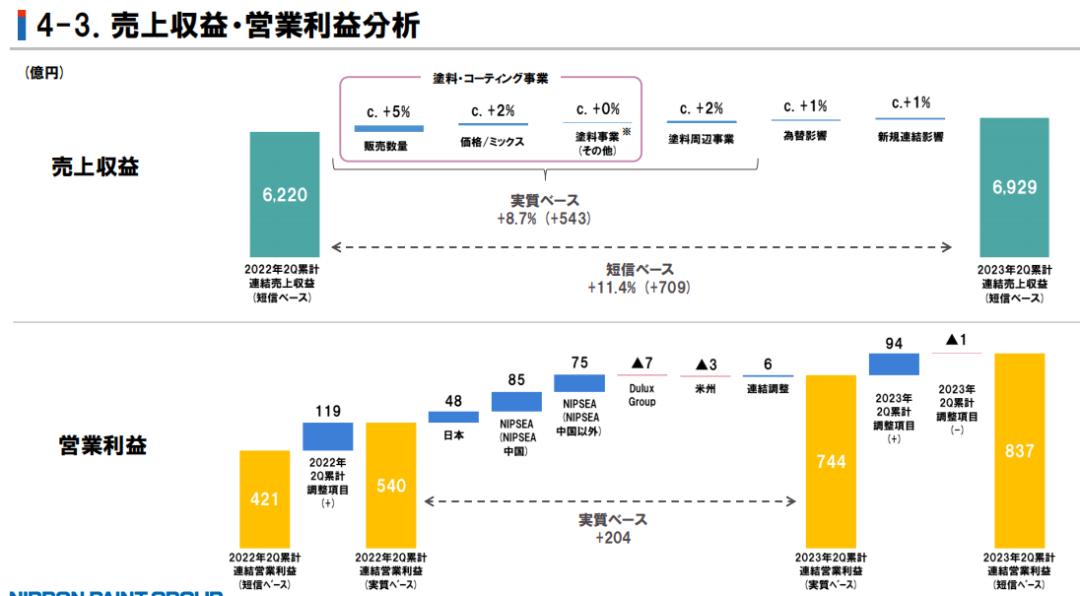

8月10日,立邦涂料控股株式会社(Nippon Paint Holdings,以下简称“立邦涂料”)披露2023年上半年财务业绩报告。公司 今年上半年实现销售收入6929.25亿日元(约合47.79亿美元),同比增长11.4% ;营业利润837.38亿日元,同比增长98.9%;税前利润819.54亿日元,同比增长105.4%;净利润612.05亿日元,同比增长126.5%; 归母净利润608.98亿日元,同比增长125.8%。

该公司表示,报告期内,集团的综合销售收入同比增长11.4%, 主要原因是欧洲涂料制造商DP JUB于2022年5月31日成为子公司,再叠加日元贬值,以及中国的主要业务通用涂料在疫情解除封城等因素的背景下实现了经济活动的正常化 。营业利润同比增长98.9%, 主要是由于产品提价渗透等因素导致毛利率改善,以及与去年同期相比,在中国追加计提坏账准备的反弹。

半年报显示,立邦涂料2023年第二季度实现销售收入3627亿日元,同比增长7.6%;营业利润488亿日元,同比增长141.6%;营业利润率为13.5%,同比增加7点5个百分点;EBITDA为616亿日元,同比增长96.6%;税前利润485亿日元,同比增长161.8%;净利润356亿日元,同比增长158.7%。收入增长7.6%,主要是因为:除了销量增加和产品涨价渗透的建筑用产品外,与汽车产量大幅下降的前一年相比,汽车用产品的收入有所增加。营业利润增长主要是由于以亚洲为中心的销量增加和产品涨价渗透等增收效应,利润增加。

该公司表示, 追求产品涨价渗透和原材料费用率降低带来的利润改善 。1)中国在解除疫情清零政策后,经济环境并未出现明显改善局面。欧美随着通货膨胀对策继续提高政策利率。经济环境没有好转的外部因素,特别是欧洲的经济有进一步恶化的趋势。2)石脑油现货市场比上一季度下跌13%,石油化学品需求不振进一步加剧(原油下跌3%)。3)在国内,除原油和石脑油以外(燃料成本,物流和设备老化导致的投资费用转嫁等)的价格转嫁仍在继续。4)原材料费用率在中国、土耳其及其他亚洲等地呈下降趋势,毛利率较上一季度连续四个季度改善。

半年报显示,立邦涂料事业部2023年上半年实现销售收入6216.98,上年同期为5598.89亿日元。其中:汽车涂料收入853.20亿日元,上年同期为720.92亿日元;建筑涂料收入4450.76亿日元,上年同期为4032.91亿日元;工业涂料收入432.28亿日元,上年同期为443.86亿日元;精细化学品收入94.85亿日元,上年同期为90.46亿日元;其他业务收入385.88亿日元,上年同期为310.72亿日元。涂料周边事业部实现销售收入712.26亿日元,上年同期为621.60亿日元。

日本地区: 汽车涂料的销售收入比上年同期有所增长,部分原因是汽车产量较上年有所下滑,当时汽车产量受到半导体供应短缺等因素的影响而出现反弹。工业涂料销售收入方面,虽然市场情况低于去年同期,但由于产品涨价的渗透,与上季度持平。通用涂料的销售收入较去年同期有所增长,尽管受到一些天气的影响,如线状降雨带,但由于产品提价的深入渗透,通用涂料的销售收入有所增长。因此,本分部的综合销售收入为973.24亿日元,同比增长11.3%;综合营业利润为79.54亿日元,同比增长214.0%。

立时集团: 在汽车涂料方面,由于包括泰国在内的整个细分市场的汽车产量恢复,中国的汽车产量同比增长,这与去年相比,去年的汽车产量出现了反弹,当时汽车产量在半导体短缺和城市*锁封**的影响而下降。通用涂料的销售收入高于去年同期,原因是由于城市*锁封**等措施的解除,经济活动的正常化取得了进展,现有住宅的装修需求继续保持强劲,以及产品涨价渗透到新加坡、马来西亚和印度尼西亚等主要市场。因此,本分部的综合销售收入为3728.93亿日元,同比增长9.6%;营业利润为548.96亿日元,同比增长145.3%。

多乐士集团: 尽管受到利率上升导致消费者需求下降等因素的影响,通用涂料在大洋洲和欧洲的销售收入仍高于去年同期,原因是产品涨价的渗透。在大洋洲和欧洲,涂料周边业务的销售收入高于去年同期,原因是各品牌产品提价的渗透。因此,本分部的综合销售收入为1707.28亿日元,同比增长16.1%;综合营业利润为184.76亿日元,同比增长32.0%。

美洲地区: 在核心地区美国,汽车涂料的销售收入比上年同期有所增长,这是由于强劲的需求继续保持,同时汽车产量受到半导体供应短缺等因素的影响而下降。通用涂料的销售收入与上年持平,主要是由于美国经济和住房市场疲软,以及加州恶劣天气的影响。因此,本分部的综合销售收入为519.79亿日元,同比增长9.7%;营业利润为34.49亿日元,同比下降31.9%,这是由于上年同期的固定资产销售收益所致。

与上一合并会计年度末相比,第二季度末的总资产增加了2203.28亿日元,至26626.69亿日元。流动资产较上一合并会计年度末增加842.79亿日元。主要系经营性应收款及其他应收款增加等所致。此外,非流动资产较上一合并会计年度末增加1360.49亿日元。主要系受汇率波动影响,商誉增加等所致。负债为13216.63亿日元,较上一合并会计年度末增加346.80亿日元。主要系其他流动负债增加等所致。

立邦涂料预计, 公司2023年全年销售收入14500亿日元,同比增长10.8%;营业利润1580亿日元,同比增长41.2%;税前利润1510亿日元,同比增长44.5%;归母净利润1100亿日元,同比增长38.5% 。该公司表示,销售收入上调主要是由于各业务的数量增长和市场份额的提高,增加170亿日元;此外,汇率影响、新合并影响也有助于增收,预计销售收入整体增加500亿日元。营业利润上调主要是由于增收效应和原材料费用率下降,营业利润增加90亿日元;另外,受汇率影响,营业利润整体预计增加180亿日元。

01

立邦中国今年上半年营收增长9%

自于1992年进入中国市场来,立邦一直坚守品质,坚持创新,并紧随中国改革开放的步伐,把握大势,坚定品牌自信,聚焦核心主业,以创新驱动高质量发展,致力于用高品质涂料,赋能人们的美好生活。

经过三十余年发展的立邦,业务涵盖了建筑涂料、汽车涂料、商装木器漆、一般工业涂料、粉末涂料、汽车修补漆、卷材涂料、防护涂料等。截止到目前,立邦在中国大陆建有超过70个生产基地,员工数量10000余名,全国拥有50000多个店面。2022年销售收入231.13亿元。

半年报显示, 立邦中国2023年第二季度实现销售收入1287亿日元,同比增长5.8% ,这主要得益于: 三六级城市销售强劲奏效,零售业务收入同比增长15%;仍受疲软房地产市场影响,工程业务收入同比下降7% ;受前期汽车产量下降的反弹影响,汽车涂料业务收入增长 。第二季度实现营业利润为176亿日元,主要是受益于增收效应和原材料费用率改善。

其中,今年第二季度,汽车涂料收入128亿日元,同比增长28.8%;建筑涂料收入1095亿日元,同比增长4.4%;工业涂料收入58亿日元,同比下降6.2%;其他业务收入6亿日元,同比增长3.5%。该公司表示,卷材和粉末涂料业务低迷,工业涂料收入下滑。

半年报显示, 立邦中国2023年上半年实现销售收入2372亿日元(约合人民币118.6亿元),同比增长8.9%。 其中,汽车涂料收入224亿日元(约合人民币11.2亿元),同比增长6.9%;建筑涂料收入2027亿日元(约合人民币101.35亿元),同比增长10.1%;工业涂料收入110亿日元,同比下降4.7%;其他业务收入10亿日元,同比下降11.2%。实现营业利润为319亿日元(约合人民币15.95亿元),同比增长412.6%。

根据财报,立邦涂料此前预测立邦中国2023年销售收入同比增长5-10%,目前预测该增长率不变。不过, 此前预计零售业务收入同比增长10~15%,如今上调同比增长20-25%;此前预计工程业务收入同比增长0-5%,如今预计下调同比增长0%前后;此前预计汽车涂料收入同比增长10-15%,如今预计下调同比增长0%前后 。(涂界)