今天聊一下保险行业最简单也是最复杂的险种之一——意外险。

说其简单,是因为几乎人人都接触过意外险:念书的时候有“学平险”,工作了有工伤险,平时也能在各种场合看到各种各样意外险的宣传。几百甚至几十元就可以买到此类险种。小钱,反正交了也不心疼,还能有个意外保障。

复杂在于,很多人对意外和疾病搞不清楚,以为生病了也可以用意外险去看病。或者很多人不了解其实意外险是和职业工种、所在地区、就诊医院等等都息息相关的一类险种。难免会因为职业变更和就诊医院在除外地区而发生理赔纠纷,造成不好的体验感。

OK,今天笔者就带大家梳理一下,选择意外险的关键点,了解了这几点,即便是对保险一无所知的小白,也能顺畅选择适合自己及家人的意外险产品了。我们以目前行业极具代表性的意外险——中国人保的大护甲2号成人意外险为例,为大家做一个剖析。

目录

01 意外险的关键因素

02 中国人保大护甲2.0

03 行业代表性意外险对比

04 结语

01 意外险的关键因素

直接上总论:看地区、看年龄、看职业

1、看:除外地区与医院范围

除外地区指的是,在某些地区的医院因为意外医疗就诊产生的医疗费用是不予理赔的。所以当我们在看到一款意外险的时候,先看一下该产品的除外地区有没有自己所在的地区。比较典型的,行业意外险几乎都会除外的“黑名单常客”:北京密云、平谷。这两个地区因为“历史原因”几乎被保险行业整体拉黑。

举例某公司意外险产品意外医疗除外地区:

举例某公司意外险产品意外医疗除外地区:

值得注意的是,不同保险公司意外险产品,在除外地区方面是有区别的;

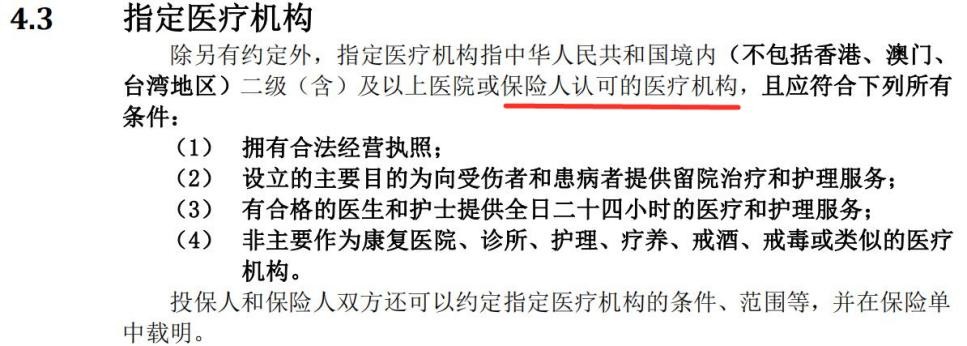

在就诊医院方面也是有区别的,比如有些是可以承保二级及以上 医保定点医院 ;

有些是承保二级及以上 公立医院 。

可以说公立医院基本都是医保定点医院,但医保定点医院不一定都是公立医院。比如在河北廊坊市地区比较有名的【河北中石油中心医院】,即老百姓耳熟能详的廊坊管道局医院,该医院并非公立医院,而是私立性质。但也属于医保定点医院,所以意外险能否报销,要看自己买的产品,在医院范围方面,是否是“二级及以上医保定点医院”,如果只是公立医院,那么是无法报销的。

2、看:投保年龄

这点很好理解,即一款产品的可投保年龄是多少。一般来说,个人意外险产品里,60岁以上就只能选择老年人意外险了。

3、看:职业类别

这点非常非常重要,看到一款意外险,我们要知晓该产品可以投保的职业类别。有些产品只能承保1-3类职业,有些可以承保3-4类职业,还有的产品可以扩展到5-6类职业。我们自身从业的职业工种,是否在对应产品可以投保的职业类别里呢?

这时候找一下对应产品的【职业类别表】就可以一目了然了。因为每款产品的职业类别表内容较多,就不在此一一展示了。

02 中国人保大护甲2.0

接下来我们以中国人保的大护甲2.0成人意外险为例,具体看一下保险产品。

大护甲2.0包括三个版本,经典版、尊贵版、至尊版。通过上图对比,可以看到还是建议优先选择至尊版。其包含:

100万意外身故/伤残

5万意外医疗( 不限社保 ,在社保报销后,剩余100%赔付)

150元/天的意外住院津贴( 0免赔天数 )

500万航空 意外身故伤残

50万火车意外身故伤残

50万轮船意外身故伤残

30万乘坐汽车意外身故伤残(法定节假日翻倍)

30万驾驶非营运汽车意外身故伤残(法定节假日翻倍)

50万急性病身故(包括猝死)

这样的保障内容,已经是行业同类产品里的极致了,而保费仅为299元,整体性价比惊人,也让笔者大吃一惊——这居然是宇宙第一大的保险公司之一中国人保出的意外险,按经验来说, 保险产品性价比应该与保险公司名气成反比,即名气越大,产品性价比越低。即品牌溢价原理。所以,这真的是中国人保出的产品???

好了,产品好不好,还是看条款说话。产品形态不多说,已经做到同等费用的行业极致了,那我们就按照开篇所述的意外险三看原则,来看一下该产品的条款约定。

1、看:除外地区与医院范围

该产品的投保须知里:

符合赔付范围的医院等级,是二级及以上公立医院。但并 没有除外地区 !就连行业通常会除外的“老赖们”:北京密云、平谷,天津滨海、静海,河北廊坊,四川雅安,山东莱州……在这些黑名单常客地区医院,产生的意外医疗费用都是符合范围的。

并且条款里约定的是,二级及以上公立医院及保险人认可的医疗机构:

从条款约定的角度,大护甲2.0不仅包含二级及以上公立医院,那么保险公司认可的医疗机构,比如上面说到的医保定点医院,也是有可能涵盖的。当然这里就要个案个议了,但至少比只是承保公立医院要更加有利。

2、看:投保年龄

该产品承保的年龄范围为18-60周岁。可以为本人、父母、配偶、子女进行投保。年龄范围适中,属于中青年专属的意外险产品。

3、看:职业类别

该产品的职业类别范围较小,1-3类职业才可以进行投保。想要了解自己职业是否属于可投保范围,可以私信笔者咨询。

4、看:产品

最后我们再来看一下该产品保障责任的一些优势点。

(1)低费高额

保费很低,299元,但可以买到的保额非常高,意外身故/伤残100万、意外医疗5万。

(2)高额交通意外身故伤残 额外赔付

乘*交坐**通工具导致的意外身故伤残是可以额外赔付的。比如某人购买了大护甲2.0至尊版,不幸因为乘坐民航坠机导致身故,那么赔付的是意外身故100万+航空意外身故500万,即赔付600万。

(3)急性病身故(猝死)

该产品虽然是意外险,但是附加了急性病身故责任,猝死是可以赔付50万的。

猝死责任,是目前保险行业优质意外险里几乎都会保的责任。也是笔者建议大家考虑意外险时重点关注的一点。

03 行业代表性意外险对比

接下来就到了大家“喜闻乐见”的不同保险公司意外险对比的环节了。首先看一下,同属央企的大家保险的意外险,曾经风头无两的大护甲B款。

1、中国人保大护甲2.0 VS 大家保险大护甲B款

两者各有优势,大护甲B款明确了就诊医院机构可以是社保定点医院,不仅限于公立医院。但大护甲2.0医院范围是公立医院和保险人认可的医疗机构,其实也为社保定点医院开了个口子。

而在交通意外身故伤残赔付方面,大护甲2.0是有“碾压”式的优势的。

2、中国人保大护甲2.0 VS 大家保险小蜜蜂2号

又是央企大家保险的意外险。大家保险这两年在意外险领域颇有建树,除了上面的大护甲B款、小蜜蜂2号,他们还有超人意外险、大家大保镖意外险等等优秀产品,都是不错的可选项。

小蜜蜂2号比较新颖的亮点在于,针对预防接种导致的意外身故伤残,可以额外赔付50万。其实这个责任也算是与时俱进,尤其是在全民接种新冠疫苗的现阶段,算得上是一个值得考虑的亮点。但是关于疫苗导致的身故伤残,其实是有争议的。

这里不多说了,具体可以参考笔者朋友圈的这条内容。其实关于新冠疫苗导致的意外保障类保险还是很多的,而且很多是可以免费领取的。所以,从实用性的角度,笔者并不是很认可小蜜蜂2号关于疫苗意外保障的内容。

3、中国人保大护甲2.0 VS 大地保险大保镖II

对比行业有一款高性价比产品,大地保险的大保镖II的话,两者区别非常明显。大护甲2.0更侧重交通意外,大保镖II则是侧重于新冠疫苗方面的意外保障。接种新冠疫苗逻辑同上,这里多出来一个感染新冠的确诊津贴和住院津贴,相对还是有一定实用性的。

04 结语

OK,其实本文主要是阐述一下,我们消费者在面对琳琅满目数不胜数的意外险产品时候的一个选择逻辑。哪些是我们需要注意的问题点,不同高性价比意外险产品之间又有哪些差别等等。

目前来看,各产品都有各自的优势。本文主要以中国人保的大护甲2.0成人意外险为例,进行解析对比。该产品在交通意外保额、公司品牌等方面的确有自身的优势。想要具体了解该产品,也欢迎私信笔者咨询。

以上,买保险,更要买对保险;

张淼,一个帮您买对保险的人