来源:道科创

华润微作为红筹第一股登陆科创板,受到市场的热捧,上市首日涨幅超过2倍。作为一只红筹股,公司具有怎样的背景?作为IDM模式的半导体企业,同时又是国内规模较大的功率器件企业,其护城河到底在哪里?未来公司发展需要关注哪些指标?且看我们的分析。

2011年在香港退市的红筹股

1999年陈正宇博士与中国华晶合作,共同在无锡设立无锡华晶上华半导体有限公司,以运营一家6英寸MOS晶圆代工厂。

2002年,CRH间接收购中国华晶全部股权,与陈正宇博士等人共同经营前述晶圆代工厂。

2003年,经过一系列重组将无锡华润上华半导体等境内公司权益置入 CSMC(即发行人的前身),并以CSMC作为上市主体向香港联交所申请上市。

于香港上市期间,CRH取得发行人控制权并将自身下属的半导体资产和业务整合并入发行人。

后发行人于2011年11月从香港联交所私有化退市。

一般把最大控股权(常常指30%以上)直接或间接隶属于中国内地有关部门或企业,并在香港注册上市的公司所发行的股份,归类为红筹股。华润微则是从香港市场退市的红筹股。

国资控股,一家独大

华润微是一家控股公司,运营实体主要位于境内,并依赖于境内运营子公司的股利分配以满足公司的资金需求。

本次上市前,华润微的控股股东CRH (Micro)直接持有发行人100%的股份。本次公开发行股份数量不低于本次发行后已发行股份总数的25%(未考虑超额配售选择权)。本次发行后,CRH(Micro)仍处于绝对控股地位,于发行人股东大会拥有绝大多数的表决权。

华润微隶属于中国华润,实际控制人是国资委,具有国家背景。

图表:股权结构(道科创整理)

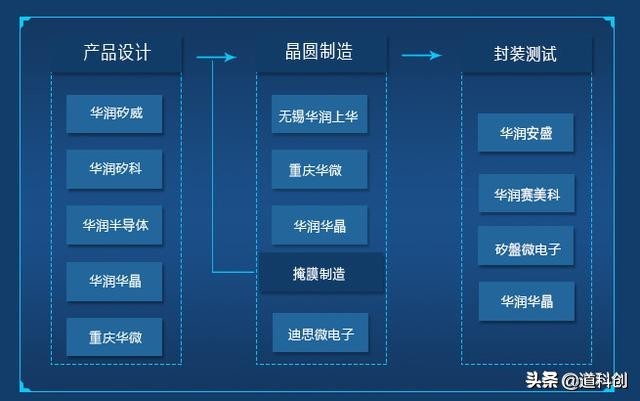

业务覆盖半导体设计、制造、封测

华润微共有16家境内控股子公司,20家境外控股子公司以及3家参股企业。公司下属开展半导体业务的子公司具体业务可分为产品设计、晶圆制造、封装测试、掩膜制造四大业务板块,具体分类情况如下:

图表:华润微子公司的业务分布(道科创整理)

公司的收入范围覆盖了芯片设计、晶圆制造、封装测试等环节,属于IDM模式的半导体公司,其中2019年1-6月产品及方案(芯片设计业务)收入占比为43.40%,晶圆制造收入占比为40.35%,封装测试收入占比为14.6%。

这三块业务对比来看,很明显,在晶圆制造和封测领域,都正在向寡头垄断的格局演变,唯有功率半导体的竞争格局相对较为分散,新玩家还有机会。

2016年至2018年,其营业收入分别为43.97亿元、58.76亿元、62.71亿元;净利润分别为-3.02亿元、-1.03亿元、5.38亿元;经 营 活 动 现 金 流 分 别 为 11.03 亿 元 、 16.67 亿 元 、 14.83 亿 元 ; 毛 利 率 分 别 为 14.49% 、 17.62% 、 25.20%; 净 利 率 分 别 为-6.87%、-1.75%、8.57%。

虽然是国内排名前十的巨头,但2018年才刚刚扭亏,并且未分配利润仍为-30.5亿元。

未来能否保持国内规模最大的功率器件公司?

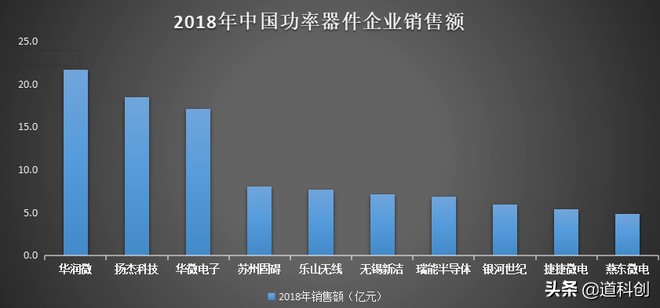

华润微的产品聚焦于功率半导体、智能传感器与智能控制领域。根据中国半导体协会统计的数据,公司在2018年中国本土半导体企业排名中位列第10,是排名前10的企业中唯一一家IDM模式为主经营的企业。

以2018年度销售额计,发行人是中国规模最大的功率器件企业。根据中国半导体行业协会统计数据,企业及其销售情况如下:

图表:中国功率器件企业销售额排名(道科创整理)

如果继续拆解产品结构,6英寸晶圆产量分别为240.65万片、245.05万片、247.39万片,复合增速为1.39%,8英寸晶圆产量 分别为63.50万片、126.37万片、136.12万片,复合增速为67.95%。

8英寸晶圆代工增速虽高,但是全部用于自产功率半导体,外销部分全部为六英寸晶圆,应用于模拟芯片的制造。

那么,6英寸晶圆代工的增速未来会如何?

晶圆尺寸变大是未来趋势,为了降低成本增加企业利润,晶圆代工厂的发展主流,必然是往大尺寸转移。

由于6英寸效率较低,正处于逐渐被替代的过程中。2014年至2017年,6英寸及以下的产品产能占比不断缩小。

目前,公司的晶圆销售收入取决于6英寸晶圆的生产线产能。随着12英寸及18英寸生产线技术成熟,6英寸可能面临技术迭代的风险。

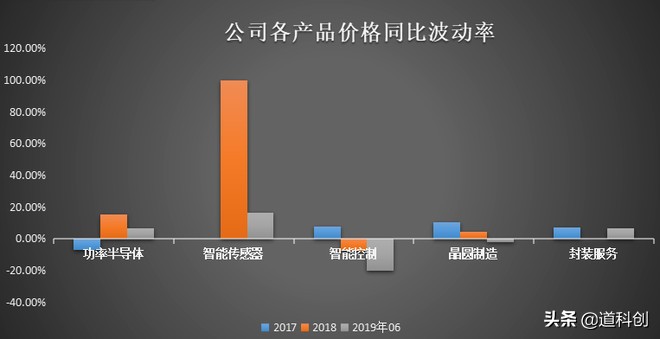

产品价格以上涨为主

公司产品较多,其*功中**率半导体、智能传感器、封装服务的价格以上涨为主,晶圆制造的价格小幅下降,智能控制产品的价格下降幅度较大。其中2019年上半年,智能控制产品的价格同比下降20%。智能控制产品占公司营业收入的比例为1.6%,对于公司的影响很小。

图表:华润微对外销售产品的价格变化情况(道科创整理)

晶圆制造良品率高

公司的晶圆制造有5条生产线,分别为无锡3条6英寸线,无锡1条8英寸线,重庆1条8英寸线,目前这些生产线的良品率都很高,超过了99%。

公司在无锡拥有1条8英寸和3条6英寸半导体晶圆制造生产线。其中,8英寸晶圆生产线年产能约为73万片,6英寸晶圆生产线年产能约为247万片。公司6英寸生产线产能在国内居于前列。公司为客户提供1.0-0.11μm的工艺制程的特色晶圆制造技术服务,包括硅基和SOI基BCD、混合信号、高压CMOS、射频 CMOS、Bipolar、 BiCMOS、嵌入式非易失性内存、IGBT、MEMS、硅基 GaN、SiC等标准工艺及一系列客制化工艺平台。

深耕中国市场是公司多年来始终坚持的方向。公司生产工艺针对中国战略性新兴产业与进行重点布局,在电源管理、智慧照明、射频应用、汽车电子、智能消费电子、物联网、智能电网等领域可为客户提供多样化的工艺平台解决方案。

存货高

公司存货余额总体呈现快速增长的趋势。截至2016年12月31日、2017年12月31日、2018年12月31日、2019年6月30日,公司存货余额分别为 87,088.13万元、121,065.44万元、148,549.93万元、138,161万元。公司存货主要由自制半成品及在产品、库存商品和原材料构成,上述存货占公司存货余额的比例为95%左右。

报告期内,公司存货跌价准备的计提政策较为谨慎。截至2016年12月31日、2017年12月31日、2018年12月31日、2019年6月30日,公司计提的存货跌价准备金额分别为18,994.50万元、31,042.18万元、30,424.45万元、29,520.49万元,占当期存货余额的比例分别为21%、25%、 20%、21%。

由于半导体产品的更新换代速度较快,公司存货的可变现净值容易受到下游市场供需情况变动的影响。如果半导体产品价格出现快速下降,或者技术更新换代导致产品不符合下游客户需求,公司将面临存货减值的风险。

从公司披露的产品售价来说,除了智能控制价格下降较大之外,其他价格以上升为主,短期来看减值风险不大。

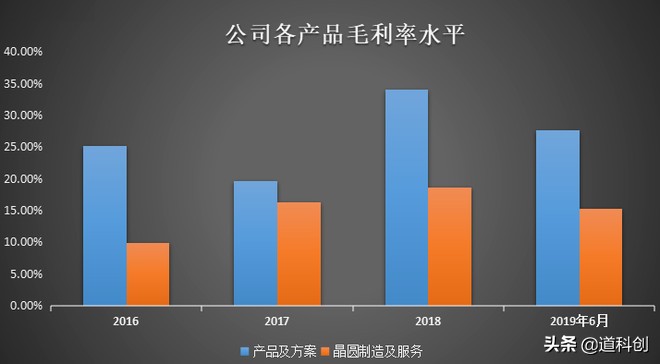

毛利率虽低,但要细看

华润微在中国半导体企业中位居第十位,然而公司的毛利率却非常低。其中2016-2019年6月的产品及方案的毛利率分别为25.19%、19.59%、34.02%、27.7%,制造及服务的毛利率分别为9.91%、16.33%、18.57%、15.24%。

图表来源:choice(道科创整理)

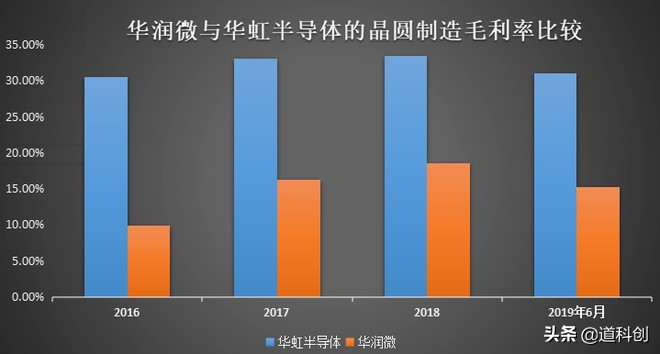

2016-2019年6月公司主营业务毛利率分别为14.57%、17.63%、25.20%、20.65%。虽然说主营业务毛利率有上升趋势,然而整体仍偏低,即使与同行业相比也是处于偏低的水平。由下图表,我们能看到华润微的产品及方案产品的毛利率比士兰微、华微电子、扬杰科技略高。然而华润微的晶圆制造业务的毛利率远低于华虹半导体。这是因为除了技术优势和规模优势外,其还有毛利率更高的数字芯片业务。而华润微电子主要做的是毛利率水平较低的模拟芯片业务。

图表来源:choice(道科创整理)

结束语

作为一家央企控股公司,华润微在半导体领域展开布局,业务覆盖了芯片设计、晶圆制造、封装测试领域,是我国第十大的半导体公司。然而,公司的毛利率偏低,特别是在晶圆制造领域。2019年上半年公司的晶圆制造业务毛利率才15%,远低于华虹半导体的30%。受到半导体火热的氛围影响,公司上市后出现大涨。但未来公司仍需要提升技术实力。

本文仅代表作者个人观点,不代表道科创平台。文章观点仅供交流、分享,不构成对投资人的任何投资建议。据此操作,风险自担。

编辑:牧童

来源:道科创

本文为道科创原创文章,转载需注明出处,版权问题请联系我们