时光荏苒,人类在历史长河中显得如此脆弱而变幻莫测,仿佛是这世界上最随风倒的墙头草。回首去年,笔者撰写了一篇名为《“提前还房贷是傻帽”?现在还信这句话的人,该醒醒了》的文章,那时评论区、弹幕区充斥着对我不解和抨击,许多人指责我陷入穷人思维,不懂理财。然而,仅仅过去一年,整个社会的风向却翻转了。在这短短不到一年的时间里,无论是我周围的朋友,还是咨询我的读者,甚至网络社区中频繁出现的话题,都围绕着一个共同的议题:提前还房贷。

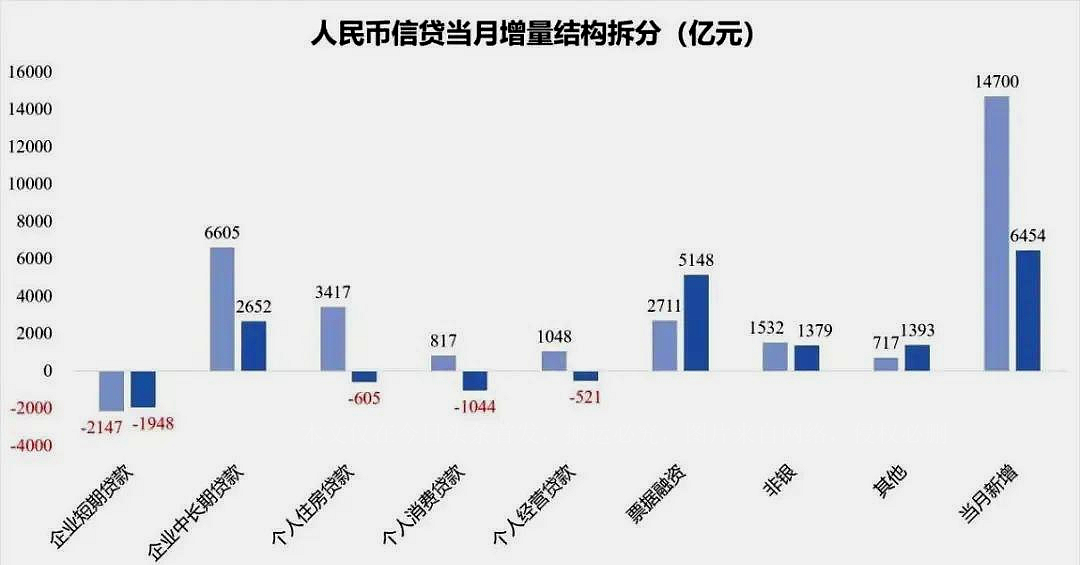

这种变化不仅在人们的言谈中体现,还在金融数据中得到了证实。一组个人住房*款贷**的数据表明,相较于2021年,如今已经出现了负增长。这样的数据足以表明,尽管人们口口相传“房贷是普通人一生能够通过合法手段拿到的性价比最高的*款贷**,能贷多少贷多少,能贷多久贷多久”,但他们实际上却是用自己的行动投下了反对票。这一现象在某种程度上反映了人们对风险的偏好出现了集体性的下降,而背后的原因究竟是什么呢?答案是:时代变了。

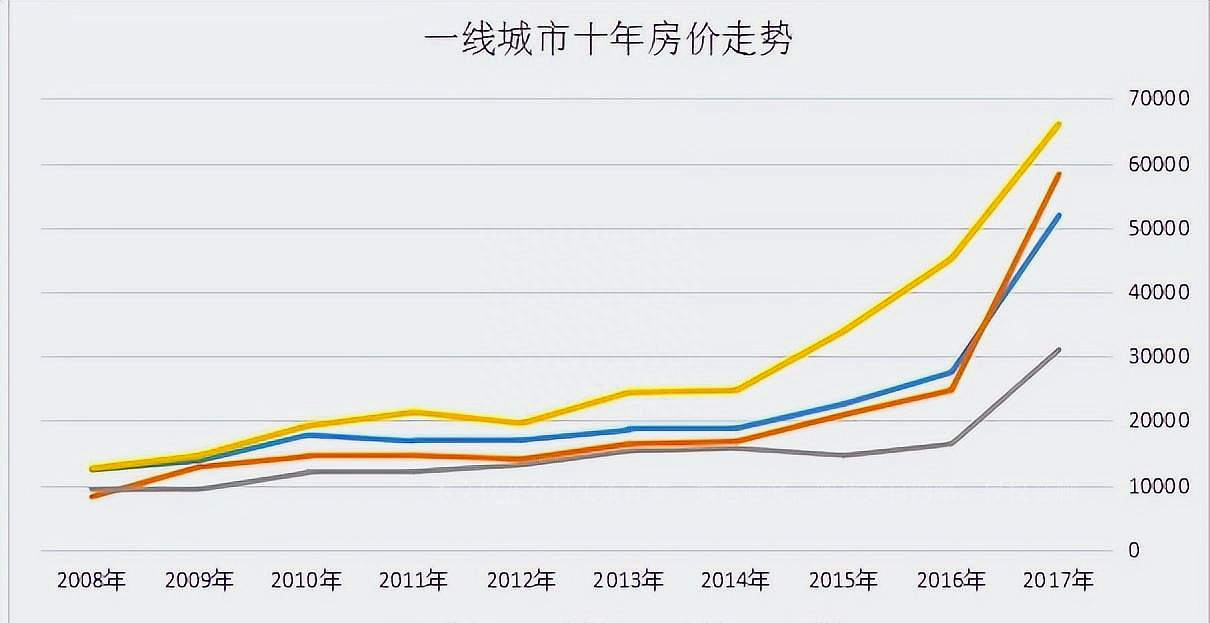

毋庸置疑,时代正在经历翻天覆地的变革。正如我所亲身经历的,曾经也与大家一样,不遗余力地利用杠杆,*款贷**购房。为什么?因为当时的房贷条件让人感觉可以轻松从银行获得一笔利益。十年前,甚至五年前,以极高的*款贷**利率购买一套房子,即便按照当年七点几的超高利率计算,也可以确保稳赚不赔。毕竟,十年间,房价翻了多少倍?然而,当年的*款贷**利率常常在4%左右,相较之下,即使是固定收益理财产品,收益也能达到6%,更不用提那时红红火火的股市和基金,以及其他更高收益的投资渠道。

然而,如今情况已经截然不同。随着时间的推移,各地楼市的房贷利率持续攀升,有时甚至超过了7%。这种高利率让人感到不安,因为在这样的情况下,*款贷**30年后的利息竟然可能超过本金。这种情况下,提前还贷成为了一种被普遍讨论的话题。然而,许多人纠结于到底应该采取何种方式进行提前还贷。

要想理解这个问题,首先必须明确自己的实际情况。现实中,不同人的财务状况和风险承受能力存在巨大差异。曾经在经济发展迅猛的时代,许多人都认为工资将逐年增长,负担得起眼下较高的月供。然而,近两年的疫情却导致了降薪、失业等现象,让许多人重新审视了自己的财务状况。这种转变意味着,人们在决策提前还贷时,更关注的是月供大小,因为它直接影响每月的现金流。

在提前还贷的选择上,也存在着两种常见方式:一是缩短还款年限,使每月月供保持不变;另一是保持还款年限,减少每月月供。尽管这两种方式都是提前偿还本金,但在付出的利息方面却存在差异。然而,除了纯粹的利息计算外,还必须考虑到自身的实际情况。如果目前面临现金流的减少,或者对未来的收入没有明确预期,直接降低月供可能更有益处。

然而,对于是否提前还贷,没有绝对的对错。这个决策取决于个人的实际情况和风险偏好。房贷作为工具,其本质是为了在楼市上行期获取优质资产,在平稳期保证资产安全。然而,在选择提前还贷时,需要充分了解自己的财务状况,将每一笔支出与未来的现金流做出合理的平衡,以达到最划算的决策。

最终,无论是提前还贷还是其他财务决策,都不仅仅是一个纯粹的利益计算问题,更关乎个人生活和家庭财务

状况。毕竟,每个人都是普通人,需要应对各种生活开支,也可能会遭遇疾病或投资失败。在这种背景下,每一笔财务决策都显得异常重要。毫无疑问,我们需要客观地评估现实情况,做出明智的边际决策,将资金用在最值得的地方,这才是长远来看最划算的选择。

时代变了,人们的观念也发生了深刻的转变。过去,年轻人会毫不犹豫地借款购房,因为他们相信房价会随着时间的推移而增值。然而,如今全国各地的楼市已经出现不动或下跌的情况,甚至有些小城市的房价已经持续下滑。曾经的房贷,作为撬动收益的工具,如今却变成了真实的负债。*款贷**多,亏损也就越多;还贷越久,亏损越大。如果幻想着30年后还清房贷,却发现房产无人问津,不仅没有升值,还付出了超过本金的利息,谁还能坚持下去呢?

疫情带来的降薪、失业等变革也使得人们对未来的不确定性更加警惕。人们开始重新审视自己的财富观念,不再像过去那样天真地相信工资会逐年增加。如今,许多人更加注重实际现金流和财富水平,对未来五到十年的预期也日渐谨慎。这种观念的变化直接影响了人们在提前还贷问题上的决策,更倾向于降低月供,以抵御未来可能的风险。

提前还贷,虽然需要在数字中进行权衡和计算,但决策本身并不是个纯粹的数学问题。而是与个人的生活和家庭状况紧密相连的重要议题。提前还贷的优劣,取决于个体的实际情况、财务状况以及未来预期。在面对这个问题时,没有一种通用的解决方案,只有针对个人情况的定制决策。

在做出决策时,不仅需要考虑数学层面的利息和成本,还需要更深入地了解自己的风险承受能力和未来预期。这意味着,我们需要做出明智的财务规划,将每笔开支与长期目标相协调,以便在不确定的时局中保持稳健。正如现实中的决策一样,财务决策是个性化的,需要根据个人的状况做出权衡。

最后,我们不能忽视的是,无论选择提前还贷与否,都应该明确一个目标:用金钱改善生活。毕竟,每个人的家庭和生活都是独特的,没有一种统一的解决方案。最终,不是利益的计算,而是对自己和家庭长期利益的最大化才是真正的目标。这个世界在变化,时代在变迁,我们应该抓住变革的机遇,做出明智的决策,使金钱为我们创造更美好的生活。