总论:

1. 公司主要从事微电子化学品的产品研发、生产和销售;2. 公司整体量化评级为3星;盈利能力、成长能力良好,量化评级为3.5星;财务健康状况一般,评级为3星;估值适中,评级为3星;3. 公司未来看点是收购载元派尔森,与现有业务协同发展。

(一)技术面解析

1,从2021年8月到2022年4月跌幅达64%,风险充分释放。触发均线三部曲策略,5,10,20,30,60日均线向上多头排列,中期趋势已经形成。

2,触发量王叠现策略,5日均量线大于250日均量线2.74倍,30日换手高达113%,成交量在8月3日创出近200日的最高量,已经充分得到市场关注。

3,触发黄金眼波段策略,股价进入主力强势区。

4,经过近180天的下跌洗盘,套牢盘大幅消散,筹码趋于集中,集中度达8.7%,成本分布集中度为37.78%.

5,策略:短线止损18.55元,第一目标如果突破22.43元,则看好27.78元。(无止损,不交易)

(二)基本面解析

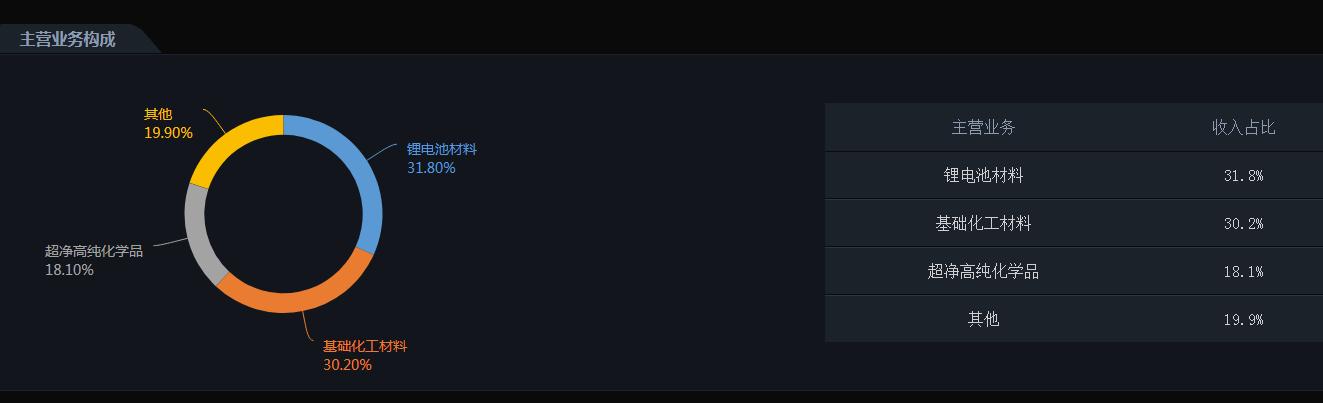

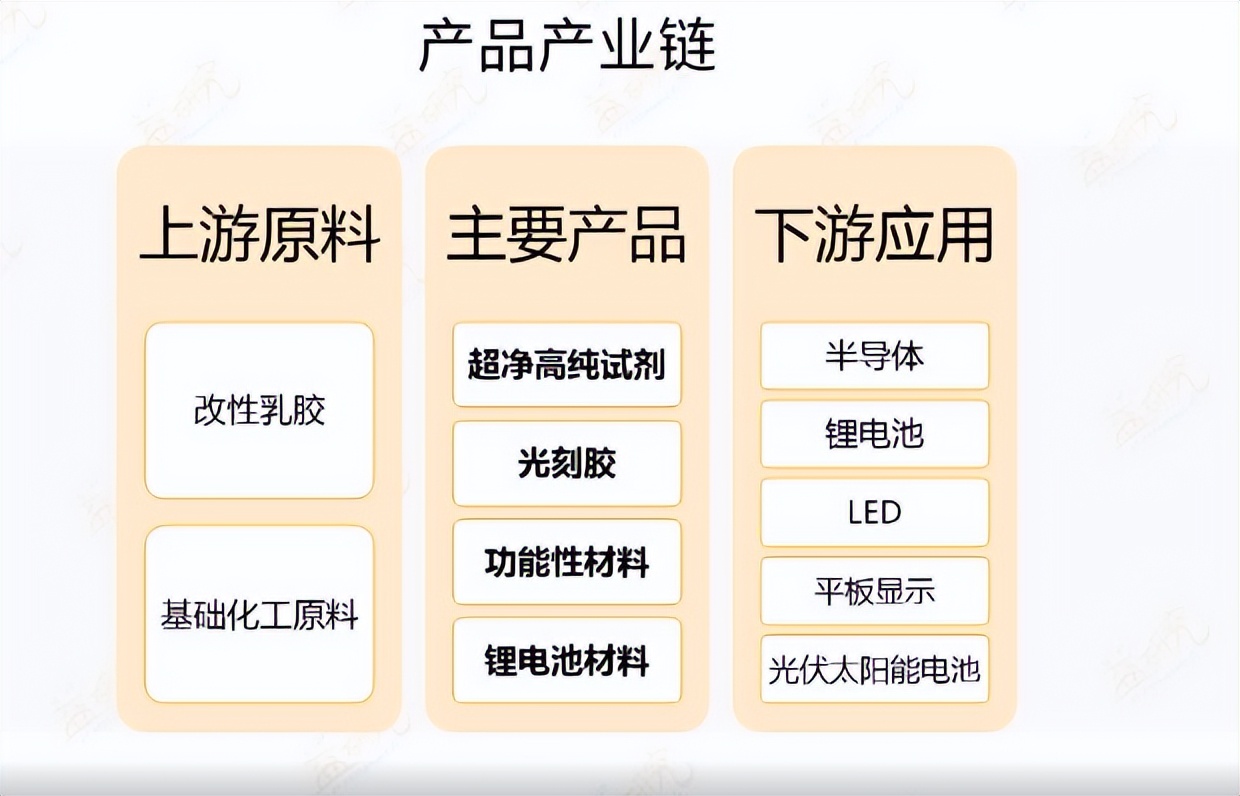

晶瑞电材公司光刻胶量价齐升,静待KrF产能释放。面对光刻胶缺货涨价局面,公司积极扩产,优化产品结构,产品覆盖国内头部Fab厂。2021年光刻胶及配套试剂实现营收2.74亿元,同比增长53%,毛利率上升4.33%至43.52%。

同时公司加码KrF和ArF研发,目前已拥有5台光刻机,涵盖负胶、g线、i线、KrF、ArF,力争打通KrF和ArF的上游树脂合成路线,预计今年KrF实现批量供货,ArF取得超预期研发突破。

公司高纯双氧水、硫酸、*水氨**全部达到SEMIG5等级,并建成国内最大的高纯硫酸和高纯双氧水产能基地,具备技术领先和成本领先双重优势。2021年高纯试剂实现营收3.32亿元,同比增长58.7%,毛利率17.42%;双氧水实现营收1.39亿元,同比增长近85%,主供国内头部芯片制造商。

2021年硫酸一期3万吨项目已通车,正在主流客户密集跨线测试,已销售合肥晶合等客户,同时硫酸二期6万吨项目建设顺利,预计2023H1建成,成为公司新的利润增长点。展望未来,公司将不断丰富G5等级高纯试剂品类,积极扩产,巩固行业龙头地位。

锂电池材料快速扩产,行业地位稳固。受益新能源发展和双碳政策目标推进,上游锂电池行业持续高增长。根据GGII数据,2021年中国锂电池出货量327GWh,同比增长130%,预计2025年出货量将超1450GWh,未来四年复合增速超43%。

公司锂电池材料采用“1+2+n”布局,以NMP为核心,积极布局SBR和CMC,并将不断横向拓宽产品种类。2021年锂电池材料实现营收5.83亿元,同比增长69.3%;其中NMP实现营收4.52亿元,同比增长超150%。

基于NMP紧俏的市场需求,公司扩建年产1万吨GBL和5万吨NMP项目,预计明年实现产能释放。另外,公司还将持续调优NMP下游产品结构,扩大高附加值品类出货量。我们看好公司锂电池材料业务未来高增长。

超净高纯化学品和锂电池材料的高端化进程顺利。2021年公司超净高纯化学品和锂电池材料的收入为3.32/5.83亿元,同比+58.71%/+69.31%。超净高纯化学品方面,公司的高纯度双氧水、高纯度*水氨**及高纯硫酸等产品金属杂质含量已达到G5等级,半导体用量最大的三个高纯湿化学品将整体达到国际先进水平,已投产产品获得中芯国际、华虹宏力、长江存储等国内知名半导体客户的采购,数十家客户正在认证中。

锂电池材料方面,公司研发的CMCLi粘结剂千吨级生产线顺利落成,打破国外垄断,PAA已经量产并取得了客户订单,在正极底涂应用上已进入中试阶段,在负极应用上正在客户测试阶段。

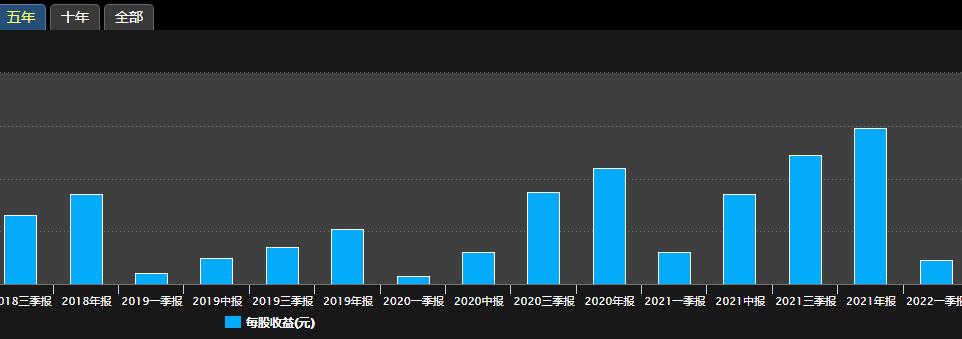

公司光刻胶、超高纯试剂、锂电材料三大品类步入高速增长期,我们预计公司2022-2024年,营收分别为24.94/32.40/41.91亿元,归母净利润分别为2.51/4.03/6.11亿元,对应当前股价PE分别为33/20/13倍。

公司得益于半导体、新能源、基础化工三大板块的共同增长,2021年公司整体业绩增速亮眼。半导体方面,公司高纯试剂扩产推进顺利,收入3.32亿元,同比增长58.71%,光刻胶业务收入2.74亿元,同比增长53.04%;新能源方面,得益于核心产品NMP的高增速,锂电材料收入5.83亿元,同比增长69.31%。