与各种高大上的概念不同,造纸这一行业在大众眼中往往意味着低端,没什么科技含量。是以造纸这个行业往往无人问津,投资者们拿着钞票往各种狂赚酷炫的,有概念的,甚至有梦想的公司砸钱,而对造纸长期漠视。毕竟,一个几千年前老古人玩的技术,现代人再投资未免显得很LOW。当IT行业的领袖们在演讲台上挥斥方遒,高唱梦想的时候,造纸业的从业者只能在工厂内默默的辛勤劳作。

然而,这是一种偏见。造纸企业很有钱!比大多数高大上的公司更有钱!看这条新闻:理文造纸在2016年10月份花了7000万港元买了一艘游艇,称为了员工娱乐和社交,尽显土豪气质。

哥就是有钱,就是任性!员工娱乐旅行是不够的,游艇才有格调!与之相对的,某些高大上的公司却频繁传出资金链断裂的问题。所以,说造纸的没钱,那是你的偏见,造纸很有钱!非常有钱。

2011年之后,纸业产能过剩,造纸公司几乎同时步入了寒冬,产业经历了洗牌。等到2017年元旦前后,A股上市的造纸概念股接连发布年报预喜,“金鸡晨鸣,洛阳纸贵”。1月9日,晨鸣纸业(000488) 发布年报预喜净利润同比大增90%到110%;与此同时,太阳纸业(002078)预计年报业绩:净利润9.33亿元至10.67亿元,增长幅度为40%至60%。 可以说,造纸这位胡汉三,又回来了!

那么作为造纸业龙头,晨鸣纸业质地究竟如何?先看基本面

一:首先,公司结构合理,公司连续数年大比例分红

作为全国唯一的一家A+B+H的上市公司,目前表面上控股股东是山东省寿光市国有资产管理局,实际上2015年10月已经转变为一家管理层及员工控制的公司。这是好事,毕竟,国企的效率你懂得。打着国企的招牌,管理层自己经营才是王道。

由此,从2009年公司开始连续6年每年分红比例均超过盈利的 50%,拿出的是真金白银。2016年的业绩分红10派6元,股利支付率46%。

二:林纸一体化,有效锁定成本。

晨鸣林业公司先后投入3.5亿多元,建成商品林275.5万亩,已形成近10亿元资产,另外,联营的几百万亩林地,大约可以消化80%左右的所需原材料。

产业链齐全,不受原材料价格涨跌,是公司的一大优势。

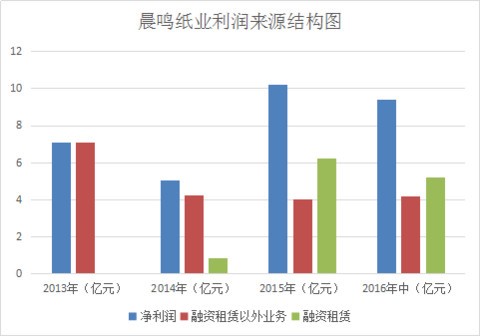

三:融资租赁崛起

这年头,不搞点金融地产,未免跟不上时代,晨鸣纸业自己也搞租赁,而且办的有声有色。租赁行业占公司利润从零起步,到16年占利润比30.32%,如下图:

可见,到了2016年,称晨鸣纸业还是一个造纸公司是不合适的,金融公司更为恰当。

如果从技术面,趋势面来看,这支股票又如何?

四:趋势呈现多头排列,可以持有

技术分析,趋势投资越简单越好,不要弄的很复杂,花架子越多,最后往往会亏钱。笔者就会一个多头排列和MACD,从这两个指标来看,当下不算最好的切入点,但可以跟随。