财富管理风口下的价值重估

◐ 东证资管与汇添富基金双轮驱动资管业务发展,业务估值402亿元。 东方证券全资控股资管子公司东证资管于2013年获公募基金牌照。2014~2021年受益于东方红价值投资理念带来的业绩高增,公司基金资产净值市占率由0.2%快速提升至2.6%。汇添富基金是公司参股的头部基金公司,在市场化运作下,主动管理能力行业领先,股票+混合型基金市占率由2014年2.8%快速提升至2021H1的5.4%。考虑到汇添富基金主动管理能力处于领先地位,预计2021年AUM达1.13万亿元(同比+19%),平均费率0.9%、净利润率42%。我们给予汇添富基金P/AUM估值0.05倍,对应市值566亿元(东方证券持股市值200亿元);东证资管预计2021年AUM达4421亿元(同比+54.9%),平均费率1.05%,净利润率为30%,我们给予东证资管P/AUM估值0.042倍,对应市值186亿元;东证资本P/AUM估值0.08倍,对应市值15.4亿元。

◐ 经纪业务财富管理转型加速,业务估值187亿元。 2019~2020年公司代销金融产品业务收入增速达269%高于行业平均(89%)。这主要得益于营业部从区域走向全国、高净值客户占比提升、事业部制改革、中台建设及人才体系建设等前期投入及布局。我们预计未来十年公司代理买卖证券业务净利润CAGR+9.8%,NPV法计算代理买卖证券业务估值116亿元。代销金融产品业务2021年净利润预期2.38亿元,30倍PE下估值为71.4亿元,合计187亿元(PE:23.5倍)。

◐自营业务规模预期维稳,业务估值230亿元。 2020年受益于市场景气度上行,公司自营业务ROE提升至7.3%。我们预计2021年自营资产规模同比微增0.7%至511亿元。考虑到2021年市场景气度有所降低,预计ROE水平降低至6.6%。公司自营业务客需型改造尚需时日,固收类资产规模提升,我们预计跨周期视角下ROE均值为5.5%,预期PB估值为1.05倍,业务估值为456亿元。

◐股质业务压降,信用风险收缩,信用业务估值140亿元。 2020年受股质业务信用减值损失的影响,利息净收入同比-15.4%。预计2021年受益于两融业务规模增长,利息净收入同比预增40%。股质业务改造、规模压降,信用减值损失计提率预计由2020年10.5%降至2%。预期2021年公司ROE为11.5%,且未来ROE或将维持稳定。公司两融市占率预计将由1.4%回升至1.7%,预期两融余额330亿元。考虑信用业务经营信用风险与银行业务的类似性,近十年银行业PB估值中枢为0.73倍,考虑到两融业务信用风控能力较强,未来增长空间较大,我们预期PB估值为0.8倍,业务估值为140亿元。

◐全资控股东方投行,投行业务估值192亿元。 2020年公司收购东方花旗更名东方投行,行业上叠加政策利好,2021预期投行业务收入21.29亿元(同比+50%)。业务净利润9.6亿元。综合海外经验,我们给予公司投行业务20倍PE估值,对应业务市值为192亿元。

◐投资建议: 公司业务的核心逻辑是其浓厚的财富管理业务特色。资产管理大时代下,公司具备业务优势的资管及正在向财富管理业务转型中的经纪业务有望收获高于行业的增长潜力。分部估值下,我们给予公司1395亿元估值,对应PB估值2.13倍。我们给予2021/2022/2023年EPS预期为0.83/1.21/1.61元,BPS分别为8.6/9.34/10.31元,对应PB分别为1.80/1.66/1.50倍,ROE分别为9.64%/13.00%/15.59%。我们给予2021年业绩2.36倍PB估值,目标价19.69元,首次覆盖,给予“推荐”评级。

◐风险提示: 市场波动加剧,后市不确定性提升;明星管理人变动增加资管业务不确定性;股质业务减值风险;财富管理转型受阻;创新业务发展受阻,金融监管趋严;“新冠”疫情反复。

一、财富管理卓具特色

(一)资管业务:东证资管与汇添富基金双轮驱动

1、东证资管:依托东方证券线下抓手实现市占率快速提升

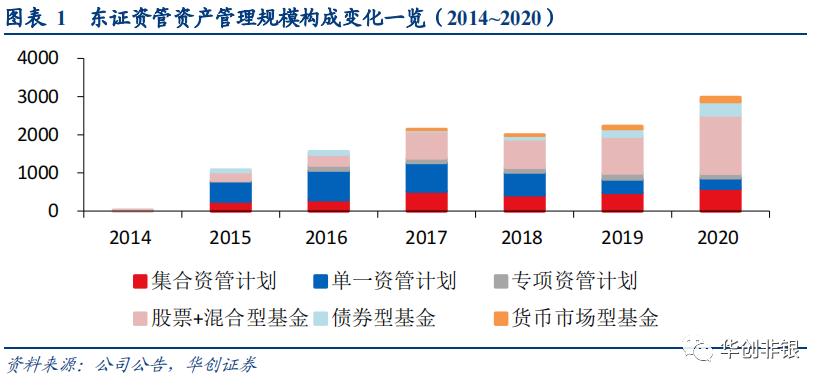

东证资管:首批券商系公募资管子公司。 东证资管前身为东方证券资管部门。2005年首批开展集合资产管理业务,开始打造“东方红”品牌。2010年获批设立资管子公司。2013年获得公募基金牌照。目前公司业务涵盖公募基金、集合/单一/专项资管计划。

(1) 集合资管占比总体均衡 :近五年集合资管计划规模由252亿元提升至593亿元,CAGR+18.6%。资产净值占比由23.4%降至19.8%。公司较早进行公募化运作,大集合公募化改造难度较低,总规模稳定增长。

(2) 资管新规后单一资管计划占比快速下降 :2018年资管新规去通道推进,资管规模由537亿元降至273亿元(CAGR-12.6%)。单一资管净值占总净值比由50%降至9%。

(3) 16~18年权益类基金业绩表现位居行业前列,资产净值高增 :受益于2016~2018年东方红资管位居行业前列的业绩表现,基金资产净值快速增长。权益型基金资产净值占总净值比重由21.3%提升至51.2%。近五年权益型基金资产净值由230亿元提升至1529亿元(CAGR+46%)。

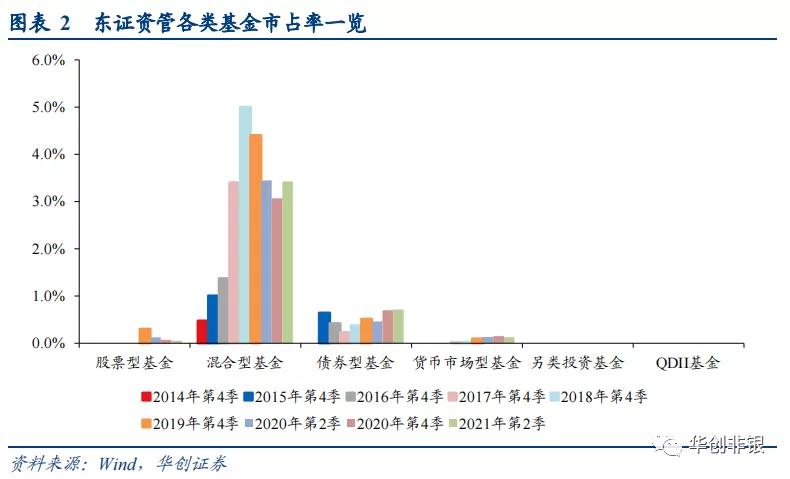

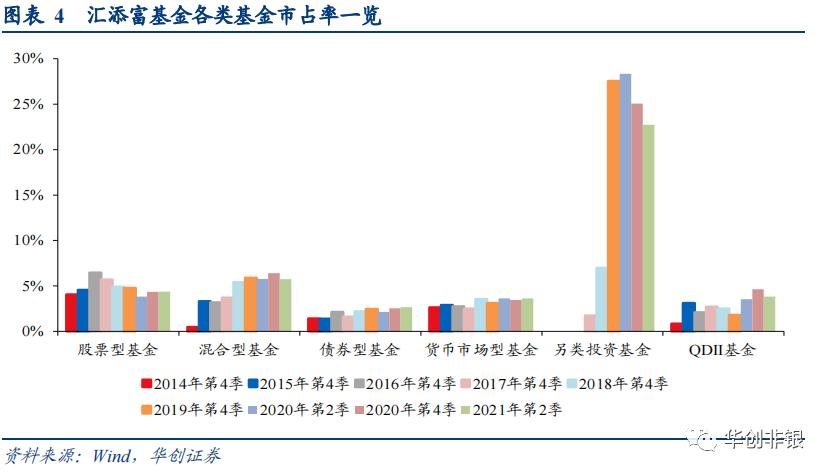

2018年股票+混合型基金市占率达到高点,2018年后市占率有所降低。 2014~2021H1,东证资管股票+混合型基金资产净值市占率由0.2%提升至2.6%,2018Q4市占率最高达3.3%。

我们判断市占率有所下降的原因在于:

(1) 市场风格切换加速,短期业绩影响投资者偏好 :2016年8月~2018年8月公司旗下基金资产平均收益率达48.2%,位居基金公司平均收益率第一,市占率借力于此快速提升。2016~2020年期间林鹏、王国斌、陈光明等明星基金经理/高管离职,公司基金业绩受到一定影响。2020年初至今,市场风格切换频繁,东证资管旗下基金产品短期收益率未能与市场风格匹配。旗下基金产品中收益率最高的“东方红睿满沪港深”近一年位居同类基金中第206名。

公司基金业绩的波动主要在于投研人员变动。但公司在绩效考核期上更偏长期,这有利于投研人员的稳定,新兴基金经理业绩有望因此逐渐提升。

(2) 以销售封闭型基金为主 :截至2021H1,封闭型基金资产净值合计1247亿元,占股票+混合型基金资产净值比例60.6%。2019年以来行业封闭型基金资产净值规模有所下降,截至2021年8月行业封闭型基金资产净值较2019年初萎缩62%。开放型基金资产净值同期增长71%。

(3) 居民理财线上化加速,线上化基金销售竞争加剧 :过去东方证券线下渠道以优质银行、券商营业部为主。随着互联网独立基金代销机构的入局,线上理财在2018年后有所提速,行业跨渠道竞争加剧,支付宝、天天基金等线上基金代销保有量快速提升,给传统线下渠道带来较大的增长压力。

偏向零售客户基金销售,混合型基金市占率3.4%。 东证资管混合型基金市占率相较其他类型基金明显较高。主要原因是基金销售依托于银行、券商等金融机构渠道,在零售客户中具有较高的品牌认可度。2020年底公司客户中机构持有基金规模占比27%,低于行业平均47%。

2、汇添富基金:市场化运作下展现卓越的主动管理能力

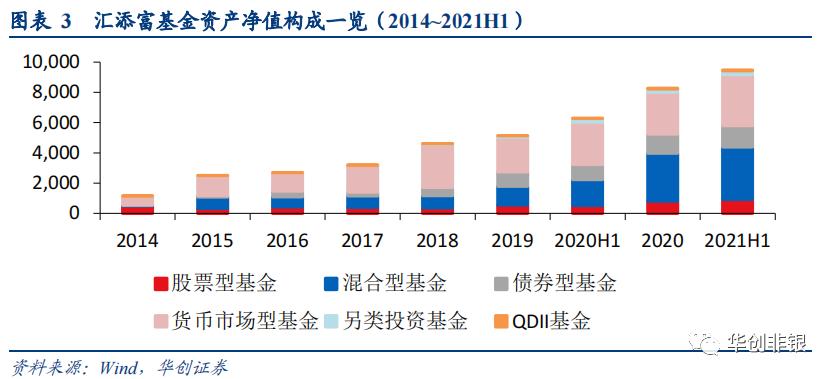

汇添富基金:东方证券参股基金公司。 2005年汇添富基金正式成立。现已成为涵盖公募/私募基金、国际业务、养老金业务及PE投资业务的基金公司。主要持股股东:东方证券(35.4%)、上海上报(20%)、东航金控(20%)。

(1) 权益类基金资产净值占比基本稳定 :2014~2021H1公司混合型基金资产净值由31亿元提升至3469亿元,CAGR+107%,占公司总资产净值比重由2.7%提升至36.6%。股票型基金资产净值由492亿元提升至908亿元,CAGR+9.9%,占公司总资产净值比由42.8%降至9.6%。股票+混合型基金资产净值合计占比总体稳定,2014年占比45.4%,2021H1占比46.1%。

(2) 债券型基金资产净值CAGR+67.8% :债券型基金资产净值由2014年49亿元提升至2021H1的1424亿元,CAGR+67.8%,占公司总资产净值比重由4.3%提升至15%。

市场化运作助推规模、市占率上行。 2014~2021H1汇添富基金市占率总体上行。股票+混合型基金资产净值市占率由2.8%提升至5.4%,其中2014~2019年底市占率快速提升,2020~2021H1行业竞争加剧的背景下,市占率基本保持稳定。市占率稳中有升的原因主要包括:

(1) 股权结构均衡,员工持股比例较高 :公司无实控股东,员工持股比例24.7%。股权结构使得公司得以独立运作,高管、员工市场化招聘。员工持股比例较高,使得公司团队相对稳定,且更注重长期利益。

(2) 把握互联网机遇 :2009年,汇添富基金率先确定了互联网金融业务的发展战略框架,发力电商业务(基金销售)。战略布局上除建立自有电商平台、上线现金宝APP外,与多个互联网、金融机构达成战略合作,推出基金产品、投资组合策略。

(3) 渠道能力强,把握居民资产配置转移良机 :汇添富的渠道及市场能力长期被业内认可,在近三年公募基金快速发展的黄金期,公司通过长期业绩卓越的管理人打造大量“爆款”产品,大幅提升AUM,市占率持续位于行业前列。

3、P/AUM估值:资管业务估值402亿元

我们基于P/AUM法对汇添富基金、东证资管及东证资本估值,估算可得东方证券持有资管子公司市值合计约为402亿元(汇添富200亿元,东证资管186亿元,东证资本15.4亿元)。

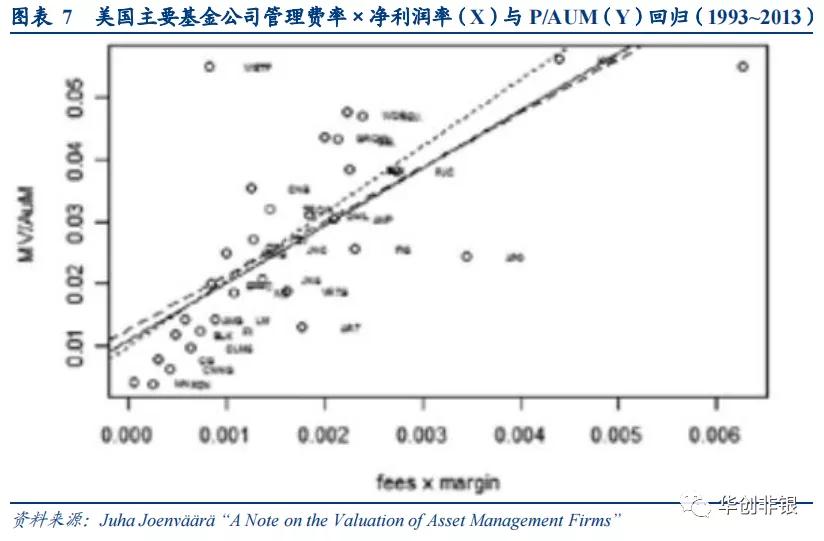

P/AUM估值公式:总市值=受托资产管理净值×P/AUM。P/AUM倍数与基金公司管理费率×净利润率存在较强正相关性,因此我们基于美国基金公司管理费率及净利润率估算基金公司P/AUM倍数,并基于公司基本面进行调整。

汇添富:东方证券持有股份估值为200亿元 , 主要假设如下:

(1) 预计2021年公司AUM合计达1.13万亿元 :其中股票型基金较上半年增长15%、混合型增长25%、债券型增长15%、货币市场型增长15%、另类投资基金增长30%、QDII基金增长30%。

(2) 预计2021年公司平均费率为0.9%。 2020年底汇添富基金平均费率为0.99%(2020年收入/[2020年AUM+2019年AUM)/2])。考虑到2021H1股票+混合型基金占比高于上年同期,2021H2占比与上年同期相近,基金资产净值规模增速降低,我们预测2021年公司平均费率为0.9%,略低于上年同期。

(3) 预计2021年公司净利润率为42%。 2020年公司净利润率为38.6%(2019年为30.6%)。2020年基金资产净值增速为60.8%。今年预计公司基金资产净值增长36.6%。基金公司成本伴随AUM扩张而有所缩减,因此我们预期公司2021年净利润率将较2021年增长3.4个百分点达42%。

(4) 我们给予汇添富基金0.05倍P/AUM估值。 汇添富基金管理费率*净利润率=0.378%,基于Juha Joenväärä等“A Note on the Valuation ofAsset Management Firms”对1993~2013年美国资产管理公司管理费率×净利润率与P/AUM的回归分析(回归函数:MV/AUM=8.35×(费率×净利润率)+0.01385)可得,对应P/AUM倍数约为0.043。我们给予汇添富基金P/AUM估值为0.05倍,略高于回归倍数,主要有如下考量(1)我国权益类市场尚处起步阶段,未来发展空间广阔;(2)汇添富基金位居市场领先地位,且主动管理能力较强,预计可享受更高估值溢价;(3)但是当前国内资管市场尚未建立起长效激励机制,人员流动对公司业绩存在较强影响。这一现状将对资管行业估值产生一定负面影响。给予汇添富基金2021年AUM的0.05倍P/AUM估值。测算汇添富基金市值为565.5亿元。

当前海外头部基金公司P/AUM可参考性较低。 贝莱德、普信、景顺的P/AUM倍数分别为0.013、0.023、0.006倍。倍数较低的原因系目前海外基金中债券型、指数型及货币市场型基金占比较高、平均费率低于国内(美国2020年主动权益型基金平均费率0.71%)以及未来成长空间较小等。

(5)东方证券持股比例为35.4%,估算持有市值为200.2亿元。

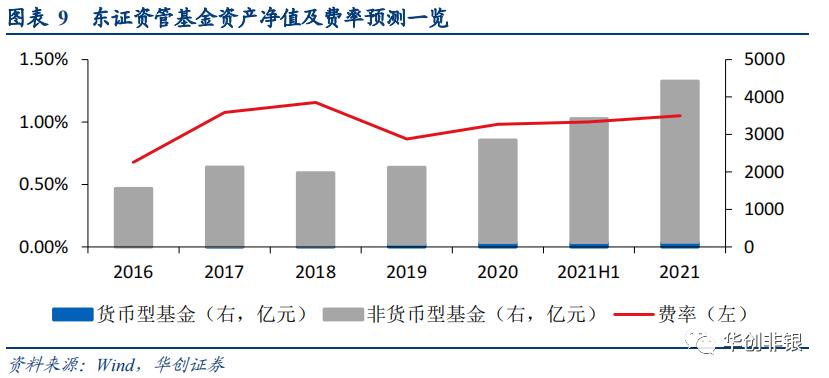

东证资管:估值约为185.7亿元 ,主要假设如下:

(1) 我们预计2021Q4基金资产净值合计4420.9亿元。 1、集合资管计划增速同比+10%;2、今年是主动化改造的最后一年,我们预计2021年单一资管计划同比-40%;3、专项资管计划同比+6%;4、2021年上半年混合型基金资产净值同比+98.3%,下半年市场景气度有望上行,因此我们假设下半年环比增速为45%;5、债券型基金环比+20%、货币型基金环比+5%、股票型基金环比-10%。合计可得基金资产净值为4420.9亿元。

(2) 预计2021年公司平均费率为1.05%。 2020年东方证券移动平均费率为0.98%(资管业务收入/[(2019基金资产净值+2020年基金资产净值)/2]),2019年底平均费率为0.86%。考虑到2021Q4公司股+混占比或达68.2%(较2020年提升14.6个百分点)因此我们预测公司平均费率为1.05%。

(3) 预计2022年公司净利润率为30%。 2019/2020年公司净利润率分别为30.9%/28.3%。2020年净利润率降低主要是管理费用增长所致。我们预计2021年净利润率或将回升。因此我们给予2022年公司净利润率为30%。

(4) 我们给予东证资管0.042倍P/AUM估值,对应市值185.7亿元。 公司2021年管理费率*净利润率=3.15%。对应P/AUM估值倍数约为0.04倍。我们给予东证资管2021年AUM的0.042倍P/AUM估值。对应市值为185.7亿元。主要考量为:(1)公司以权益类基金为主,而国内权益类基金处于快速发展的时期,有望较海外实现更快的规模增长。(2)资管行业头部聚集提升,公司市占率有所降低,未来业务增量主要来源于行业增长。(3)基金短期业绩表现有所下滑,未来业绩及投研人员变动具备一定不确定性。我们认为公司短期业绩虽受到影响,但中长期值得期待。

东证资本:估值约为15.4亿元 ,主要假设如下:

(1) 我们给予东证资本0.08倍P/AUM估值。 东证资本主要从事私募股权投资业务。2020年平均费率为3.8%,净利润率为58.6%。黑石集团P/AUM倍数为0.071、KKR为0.092。考虑到国内私募股权投资业务尚处起步阶段,前景虽然广阔,但增长不确定性较高。我们给予东证资本2021年AUM的0.08倍P/AUM估值。

(2) 预计2021年AUM为192.7亿元,对应市值15.4亿元。 2020年公司AUM为160.6亿元,同比+35.4%。我们预计东证资本2021年AUM增速或为20%,AUM规模为192.7亿元。对应市值为15.4亿元。

(二)经纪业务:机构化及财富管理转型进展快于行业

1、前瞻性布局带来代销金融产品业务高增

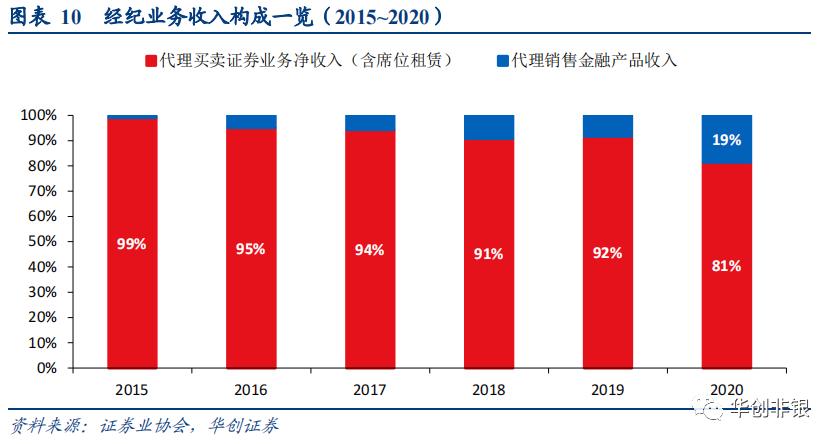

2015~2020年公司代销金融产品业务收入占经纪业务比重由1%提升至19%,财富管理转型成效显著。 代销金融产品业务收入快速增长的原因主要是:

(1) 居民理财积极性提升,资管大时代来临 :东方证券代销金融产品业务转型速度快于行业,公司代销收入占比由2019年8%提升至19%(收入同比+269%),而同期全行业收入占比由5.3%提升至9.8%(收入同比+89%)。非标资产、通道业务改造,房住不炒等监管改革在2020年成效显现,宽松货币政策推进下,居民理财积极性受到激发。

(2) 15年以来积极推进财富管理布局改造,2020年释放业务效能 :公司代销金融产品业务增速(+269.3%)高于行业平均(188.6%),这与公司前期积极进行财富管理布局、推进营业部改造、人才培养建设、财富中后台支持有较大相关性:

1、营业部布局从区域走向全国。 营业部由2015年初97家快速增长至177家,营业部数量短板得到弥补。营业部地域布局侧重弥补地域短板而避免区域内卷:2015~2020年,具备营业部优势的上海市仅增长一家,而粤、浙、苏、鲁、晋等经济较发达区域且营业部数量较少的省市是布局重点。这一布局有利于避免在竞争高度激烈的上海市内恶性竞争,同时有利于公司在短期内快速获客,推进侧重于公募基金代销的财富管理业务发展。

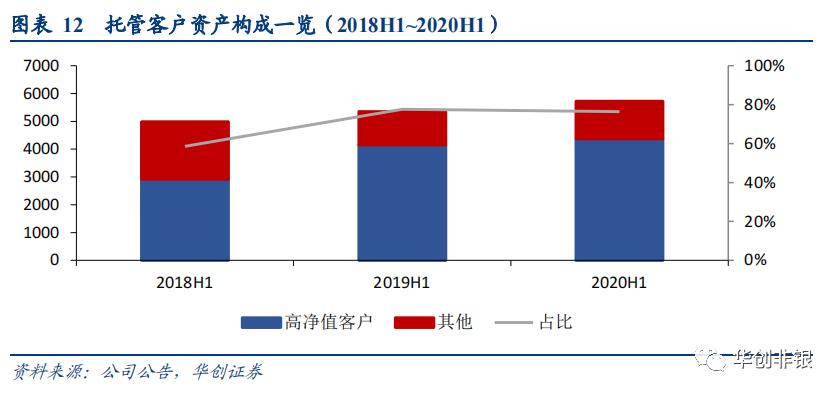

2、高净值客户占客户资产比重较高。 公司侧重发力线下对财富管理业务转型的助力作用,因此高净值客户占托管客户资产比重较高。2018H1~2020H1高净值客户托管资产占比由59%提升至76%。高净值客户持有更多的金融资产,理财积极性高于长尾客户。在2020年由房住不炒、资管新规及宽松货币政策推动下的财富管理市场风口,高净值客户财富管理转型速度快于长尾客户。

3、事业部制改革:提升市场响应能力。 2015年成立财富管理业务总部并持续推进总部事业部制改革。相较传统管理模式,事业部制决策经营高效,更贴近市场;业务风险可集中管控、隔离;但改革对负责人能力素质要求更高,战略选择与执行效果至关重要。当前财富管理市场尚处起步阶段,重点在于扩大业务规模,公司在应对当前竞争环境下的先行改革成效凸显。

4、中台建设:建立买方研究服务体系、提升与客户利益一致性。 中台业务能力是投顾业务标准化的核心。公司设立资产配置部、财富管理学院、财富研究中心&博士后工作站等支持部门,建立产品买方研究服务体系;设立种子基金,对全国代销的金融产品进行跟投,确保公司与客户利益一致。

5、人才体系:侧重市场化、年轻化培养。 实施三大人才战略:“东方之鹰”侧重培养引进专业管理人才;“东方之光”为优秀基层人才打通职业上升渠道;“东方之星”侧重于管培生队伍建设。

6、着眼“基金赚钱,基民不赚钱”现状,偏重封闭型基金销售。 公司严选产品时倾向于持有期较长的产品:2020年公司基金总保有规模475亿元,其中封闭型基金占比67%;保有量最大的前二十只基金中,封闭型基金占比达72%。封闭型基金产品保有占比高有助于解决基金赚钱、基民不赚钱的现状,提升客户黏性。此外亦可降低代销金融产品业务收入的波动性。但2020年以来封闭型基金市场并未明显增长,需持续关注公司财富管理转型进展。

2、关注金融科技、基金投顾的布局成效

(1) 金融科技:注重线上、线下结合赋能。 1、前台侧重提供精品服务:持续优化“东方赢家”APP,目前发展方向侧重资讯服务、客户资产配置与财富管理转型;打造“东方赢家期权”、“东方私行”等精品服务APP。2、中台赋能投顾:通过“东方天玑”赋能投顾把握客户需求,提升员工营销效率。3、后台侧重提升考核效能:考核营业部保有量、统计金融产品销售结果、确定营业部利润、考核激励发放。4、积极开展对外合作:成立“东方证券金融科技创新研究院”;与微软、上海交大合作发展金融科技。

(2) 可持续关注公司基金投顾业务发展。 今年6月公司获第二批基金投顾试点资格。当前市场参与主体较多,且第一批基金投顾已具备一定先发优势。公司潜在业务优势主要是汇添富、东证资管积累的基金业务优势,公司有望借此提升基金投顾业务能力。当前布局主要在:信息系统建设,加强基金投顾业务引流;财富管理学院对线下推广人员进行业务培训。

3、NPV、PE估值:经纪业务估值187亿元

我们使用业务净利润折现对业务进行估值:

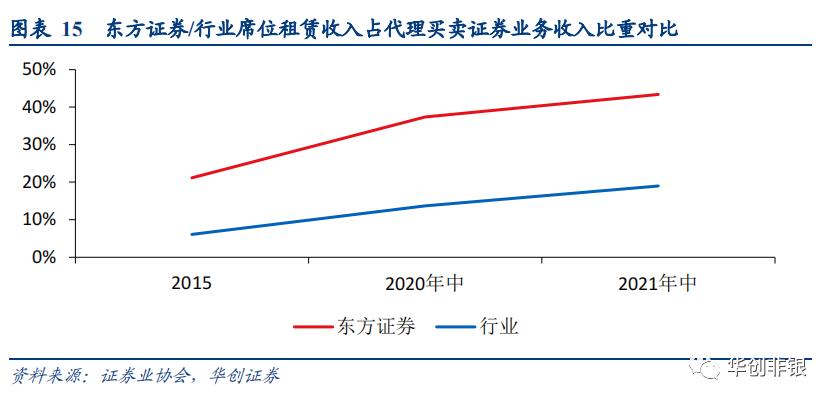

(1)代理买卖证券(含席位租赁)业务估值116亿元,对应20.7倍PE

代理买卖证券(含席位租赁)业务净利润=行业股票成交量×行业佣金率×收入市占率×(1-管理费率)×(1-税率)

假设未来十年市场股票成交量CAGR+6.78%: 截至2021年8月12日,2021年股票日均成交量9769亿元,较2020年增长15.2%。我们预计2021年全年股票日均成交量达9919亿元(同比+17%)。考虑到市场周期性及前期交易量高增,我们预计2021~2023年CAGR+1.7%,此外,居民资金持续入市的趋势虽不改变,但机构化程度提升的背景下,股票成交规模增速或将放缓。我们预计2024~2025年年均增速为10%,2026~2031年年均增速为5%。

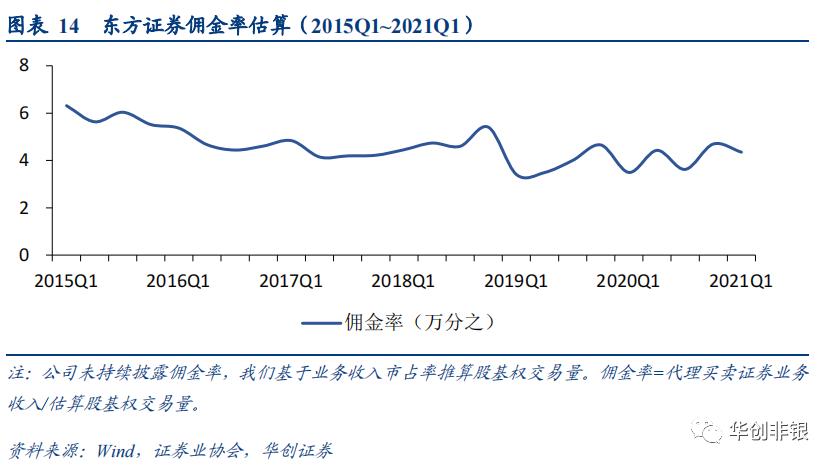

佣金率预计2031年降至2%%。 行业平均代理买卖证券业务(含席位租赁)佣金率在2019/2020/2021H1年分别为3.09%、2.8%%、2.48%%,我们预计当前佣金率已逐渐接近行业成本线,未来进一步下行空间取决于技术进步、成本管控及机构交易占比的提升。因此我们认为佣金率进一步下行速度有望减缓。我们假设未来10年佣金率将每年减少0.05%%,至2031年佣金率降至2%%。

收入市占率预计提升至1.85%。 2020年公司代理买卖证券(含席位租赁)业务收入市占率为1.48%,2021H1为1.55%。市占率提升的主要原因在于公司机构端收入占比较高,市场行情下行的环境下,较为稳定的机构端交易量为公司提供了收入支撑。我们预计机构化、居民理财向权益类市场搬家的趋势将在未来十年持续,机构端带来的业务收入增速将高于零售端增速。而具备前期机构端收入优势的东方证券有望提升业务市占率。我们假设2021~2031年公司市占率由1.55%提升至1.85%。

我们预测代理买卖证券业务净利润CAGR+9.8%。 假设管理费率维持60%:2020年公司整体管理费用率为34%。经纪业务费用率由于仍处在财富管理转型的投入期,我们预判或高于公司整体费用率,预计为60%。考虑到未来发展有两方面:一方面是线上获客成本提升,营业部线下触手、营业部工作人员的重要性提升,未来获客成本或将有所提升。居民线上化理财趋势渐成,用户交易边际成本下行空间不大;另一方面是营业部轻量化建设或将带来成本下降,预计管理费用率在近十年内维持60%。所得税假设为营业利润的25%。可得公司2021~2031年经纪业务净利润由5.58亿元提升至9.45亿元。

折现率=公司WACC=9.25%。 (1)股权成本(Ke)=13.3%:我们以4%作为无风险利率;经济增长常态化,10年期市场收益率预计10%;公司自营业务中固收类资产占比提升、经纪业务中代理买卖证券业务收入占比或将下降,总体收入波动性预计将在未来十年内持续降低,预计公司Beta将由1.65降至1.55倍。(2)债务成本(Kd)=4.29%。(3)2021年公司总体有息负债占比51%(有息负债/(有息负债+权益资产)),考虑到公司重资本业务资金来源部分以自营证券为抵押借入资金,因此经纪业务投入中权益资金占比或高于重资本业务。我们预计公司有息负债占比为45%。(3)以公司当前资产负债率计算近三年公司平均WACC=9.25%作为折现率。

我们假设10年后净利润永续增长率为3.5%。

以8.18%折现公司代理买卖证券业务NPV估值为115.64亿元。

(2)代销金融产品业务估值:71.4亿元

代理销售金融产品业务净利润=行业基金保有量×公司保有量市占率×保有综合费率×毛利润率×(1-管理费率)×(1-税率)

预计2021年基金资产总净值26.7万亿元(同比+33.2%)。 2021H1行业基金资产净值较年初增长14.8%,我们预计下半年市场景气度或将较上半年有所提升,理财向基金市场转型的趋势将持续,2021年底将同比增长33.2%。

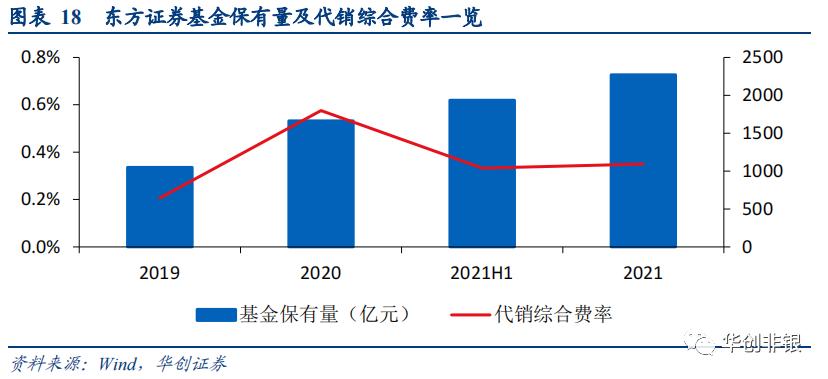

预计2021年公司基金保有市占率为0.85%。 公司股票+混合型基金保有量市占率在2018/2019/2020分别为0.78%、0.71%、0.83%。2019/2020年市占率低于往年与公司重点发展销售封闭型基金有关。但我们预计公司基金保有市占率有望企稳并缓慢回升,预计2021年市占率将较2020年增长0.2个百分点。主要认为公司2015年起便开始发力基金代销业务,起步较早,在财富管理转型竞争下,未来有望抢占更多的市场。

基金代销综合费率为0.35%。 (综合费率=代销金融产品业务收入/[(本年基金保有量+上年基金保有量)/2])2021H1基金代销综合平均费率为0.33%,低于2020年系2020年内代销规模高速增长所致。预计2021年全年代销金融产品平均费率为0.35%,略高于2021H1。

我们预测2021年代销金融产品业务净利润2.38亿元。 (1)2020年公司经纪业务毛利润率为78.8%,我们预计代销金融产品业务毛利润率高于经纪业务综合利润率。2021年代销金融产品业务预计毛利润率80%。(2)管理费率50%维持不变:由于公司仍处在财富管理转型的投入期,我们预判管理费率或高于公司整体费用率。经纪业务业务规模虽在扩大,营业部轻量化建设推进,但营业部作为线下触手推动财富管理转型的重要性或将继续提升,公司或将加大对营业部中财富管理功能建设的投入,因此我们预计管理费率或将维持稳定,我们假设2021年管理费用率维持在50%。所得税假设为营业利润的25%。可得公司2021年代销金融产品业务净利润为2.38亿元。

我们给予代销金融产品业务30倍PE估值,对应估值71.4亿元。 以诺亚财富为参考,2020年受违约事件影响,PE估值维持低位。公司2016至2019年底PE估值均值为18.9倍。考虑到诺亚财富2018年后净利润增速长期较低(低于10%),我们预计东方证券代销金融产品业务PE倍数将高于诺亚财富。考虑到东方证券财富管理转型速度位居行业前列,我们参考诺亚财富在2018年前后快速发展期的估值水平,给予东方证券2021年代销业务净利润的30倍PE,对应市值为71.4亿元。

参考可比公司

以NPV计算公司经纪业务估值为187.04亿元,对应2021年PE为23.48倍。

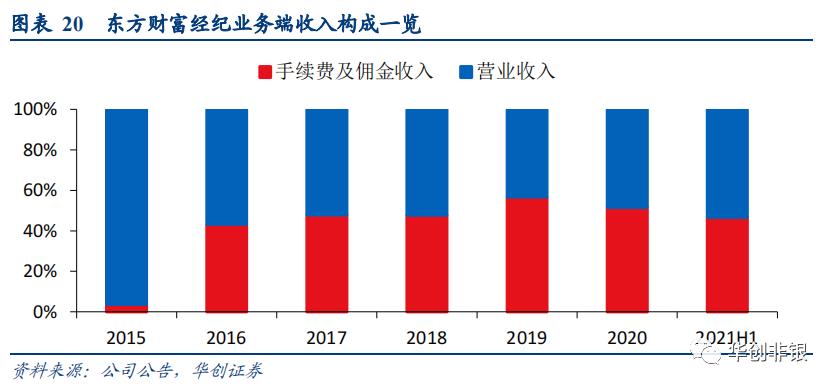

(1) PE估值或低于东方财富: 公司2021H1经纪业务收入占比83%,其中代销金融产品业务收入占比53%。当前东方财富PE估值为50.8倍。东方财富高估值主要受益于高成长性(代销金融产品增速101.7%、手续费及佣金收入增速55.78%)、天天基金分部净利润率较高(2016~2021年净利润率由90%稳步提升至92%)、社交属性的业务护城河、资本金短板弥补后信用业务的增长预期。东方证券侧重线下业务布局,流量优势和获客能力略低于东方财富。东方证券代销金额产品业务增速虽高于东方财富,但净利润率、获客成本预计将高于东方财富。因此我们判断东方证券经纪业务PE估值将低于东方财富。

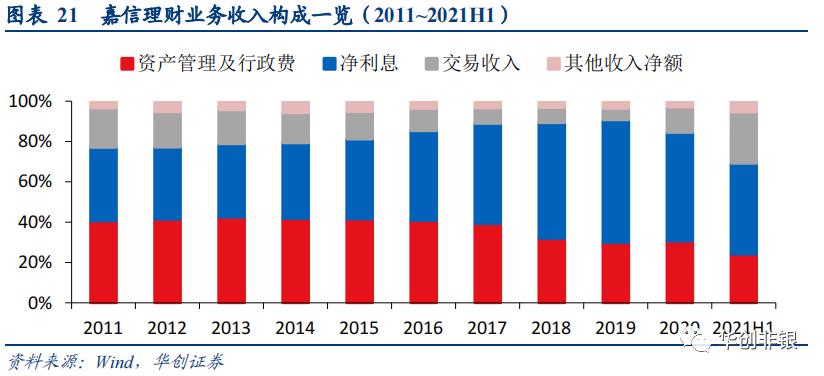

(2) PE估值或略低于嘉信理财: 近十年(2011.8.5~2021.8.5)嘉信理财PE估值中枢为27.34倍。2021年嘉信理财财富管理业务与经纪业务收入占比达49%。考虑到东方证券经纪业务目前尚以代理买卖证券业务为主,通道属性更为明显。国内财富管理业务虽尚处起步阶段,但美国针对长尾端客户的财富管理业务亦处于成长期。因为我们判断东方证券经纪业务PE估值低于嘉信理财。

二、自营业务去方向化改造推进,信用业务风险释放

(一)自营业务去方向化加快,固收类资产占比提升

1、预计自营业务分部抵消后净资产434.5亿元,ROE6.6%

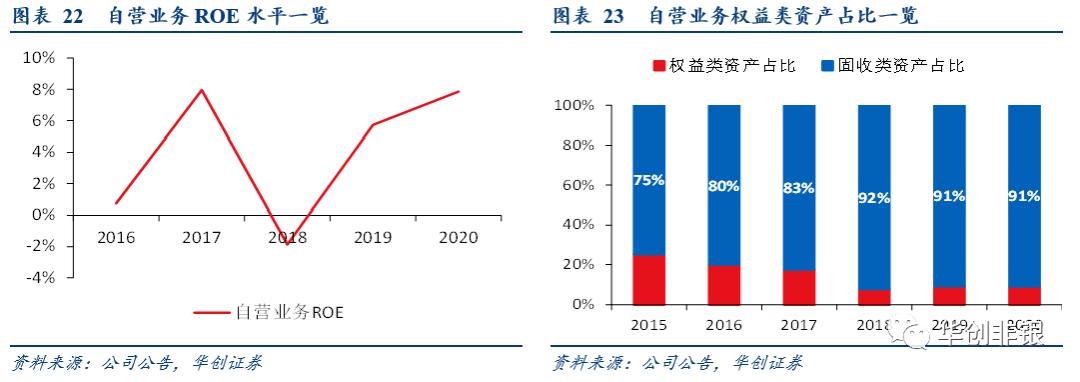

2020年受益于市场景气度上行,自营业务ROE快速抬升。 2020年公司自营业务收入同比增长45.8%。2018年以来公司自营业务ROE上行,2020年受益于市场景气度上行,自营业务ROE达7.5%。自营业务资产占比来看,2018年后固收类资产占比持续高于90%。收益率稳定性相较以往或有所提升。

自营业务规模预计将微增0.7%至511亿元。 2021年,(1)股权融资计划除3月底公布的168亿元配股方案外尚无其他股权融资计划。从过往配股时间表来看,草案发布到配股实施通常需要一年以上的时间,年内实现自营业务自有资金大规模增长的可能性较低。(2)债权融资计划中,2021年前存量债规模499亿元,2021年新增债110亿元。预计2021年自营业务资产规模或将总体稳定。我们预计2021年自营业务资产规模增长3%、自营业务负债增长5%、自营业务净资产增长0.7%至434.5亿元。

分部报告由于部分资产存在重复计算问题,因而存在分部抵消资产。我们假设分部抵消规模依部门间净资产占比进行抵消。2021年分部抵消占比与2020年持平。

我们预计ROE或较去年降低0.5个百分点。 2020年市场行情大幅上行,公司自营业务净利润同比高增。2021年市场景气度或低于2020年,因此我们认为2021年净利润或将低于去年同期。我们预计净利润增速同比-5%。对应ROE水平6.6%。

2、预计自营业务1.05倍PB,对应市值456.3亿元

预计未来长期自营业务ROE均值为5.5%。 我们预计公司固收类资产为主的投资计划将持续。2016~2021年自营业务ROE均值为4.5%。考虑到客需型自营业务快速发展,自营业务收益率或将上行。但自营业务并非公司强项,我们预计客需型改造尚需较长时间。2020/2021年ROE水平较高主要系市场处于景气周期内,预计跨周期视角下未来自营业务ROE均值将在5.5%附近。

预期PB估值为1.05倍。基于2021年自营业务自有资金规模,预计估值为456.3亿元。 公司去方向化改造尚需时日,当前自营业务的构成核心是以公允价值计量的金融资产,因此自营业务估值应高于1但不应存在过高估值溢价。考虑到公司自营业务ROE长期为正,近四年ROE均值为5.1%,我们给予公司自营业务PB估值为1.05倍。

(二)信用业务风险压降,未来有望实现收入正增长

1、预计2021年信用业务ROE为9.8%

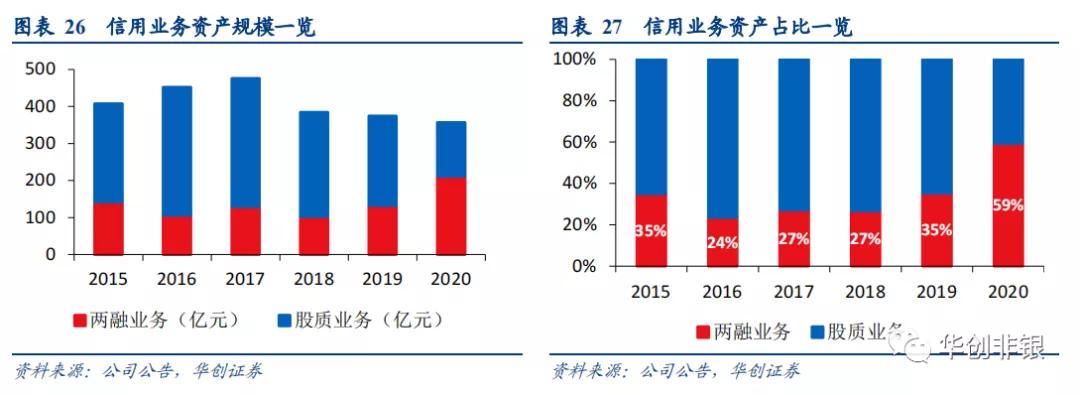

2021年信用业务相关利息净收入预计同比增长40%。 我们以两融及股质业务利息收入占利息总收入比重测算信用业务利息净收入。2020年预计信用业务利息净收入20.6亿元(同比-15.4%)。我们预计收入降低主要系股质业务规模大幅压降(股质业务规模同比-40.3%),资产投向年内变化所致。2018~2020年,两融业务资产占比由27%提升至59%。基于下文2021年两融资产规模(同比+56%)及股质业务规模(同比+0%)预测。我们预计利息净收入或将同比增长40%。

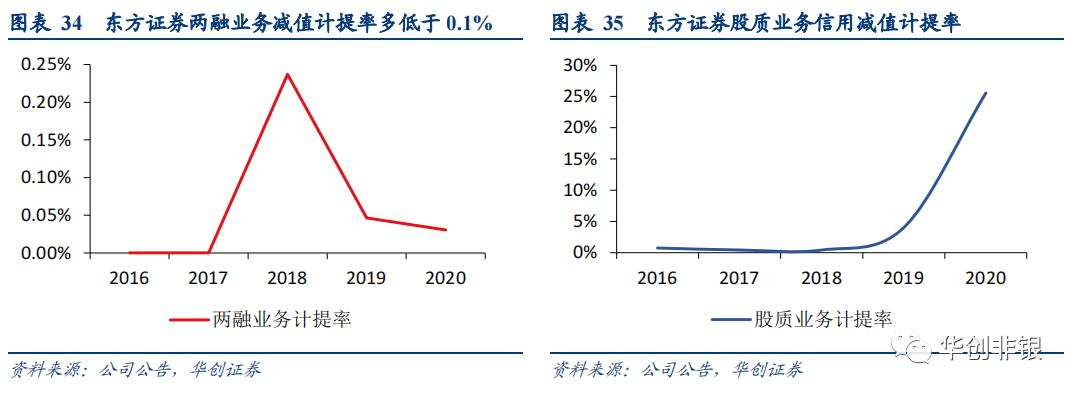

2021年信用减值计提率预计为2%。 2020年公司计提信用减值损失37.3亿元(计提率达10.5%),大幅减值计提主要系前期股质业务风险积累所致(2020股质减值占总信用减值比重95%)。公司2020年股质业务规模持续压降,占比持续收缩。两融业务可随时平仓,借助金融科技赋能,信用风险预计较以往将有所降低。据公司年报介绍,当前履保比例高于行业平均。我们预计大幅计提信用减值的可能性较低。因此我们预计公司2021年减值计提率为2%。

预计2021年两融市占率回升至1.7%,两融余额达330亿元。 两融余额=市场两融规模×两融市占率。(1)两融市占率预计为1.7%。2019~2020年公司两融余额由2.1%降低至1.4%。两融市占率降低的原因或在于市场景气度上行,市场竞争加剧,全行业经纪业务头部聚集度提升。我们预计2021年在市场震荡下,公司具备较强的机构客户优势,市占率预计将有所回升。我们判断公司两融业务市占率或达1.7%。(2)市场两融余额预计为1.94万亿元。截至2021年8月5日,沪深两融余额达1.83万亿元,较年初+13%。我们预计2021年底沪深两融余额或同比增长20%达到1.94万亿元。即公司两融余额预计为330亿元。

预计股质业务规模较上年持平。 截至2021年7月末,市场股质股数占总股本比重6.24%,较年初下降0.54个百分点。考虑到公司股质业务信用风险或已释放充分,进一步压降股质业务规模空间有限。因此我们预计公司股质业务规模较去年持平。

综上,我们预计公司2021年公司信用业务ROE为9.8%。 信用业务税后净利润为14.5亿元。

2、预计信用业务0.8倍PB,对应市值140亿元

预计长期信用业务ROE均值为10%。 2021年我们预计公司信用业务资产规模为474.6亿元(同比+33.2%),其中两融业务资产占比69.5%,股质业务资产占比30.5%。我们预计长期来看,公司股质业务资产占比或将有所提升,但大幅提升的空间有限。因此我们预计跨周期视角下长期ROE均值或将在10%左右。

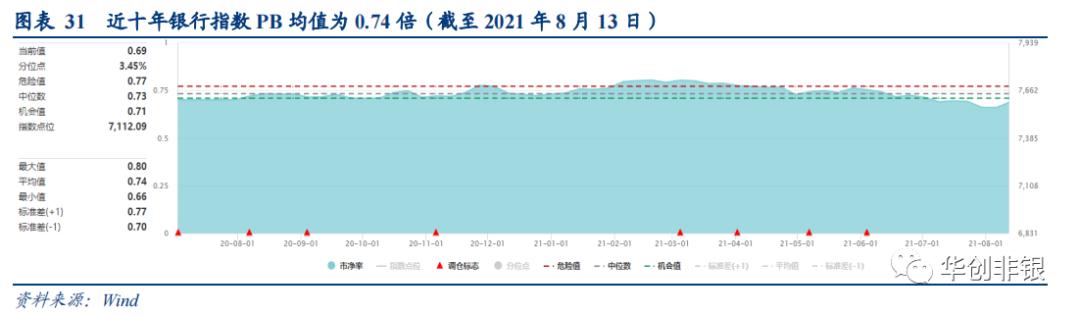

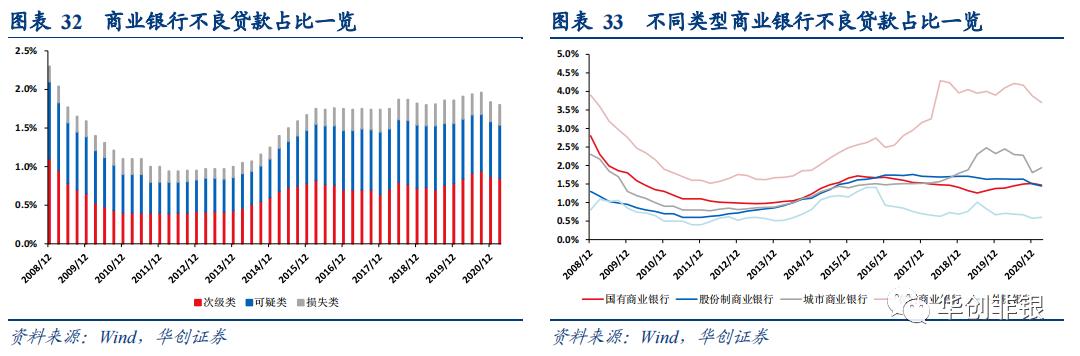

基于2021年信用业务自有资金规模,给予2021年自有资金规模0.8倍PB估值,预计估值为140亿元。 信用业务商业模式与银行业务类似,两者业务本质上均以自身资产负债表承担信用风险,发放*款贷**以获取利息收入。因此我们以银行PB估值为参考。2020年上市银行ROE均值为10.7%,近十年银行指数PB估值中枢为0.74倍。我们预计公司信用业务PB估值将高于银行业。主要有如下考量:(1)券商两融业务客户持仓可实时监控,且可随时平仓,信用风险管理能力更高:2016~2020年商业银行平均不良率为1.8%,而同期东方证券两融业务平均减值计提率0.06%。(2)股质业务虽部分存在无实质性处置能力的现象,但该部分业务改革、规模压降持续进行。(3)全行业两融业务规模持续快速增长的趋势预计将持续。因此我们给予公司信用业务PB估值为0.8倍。

三、收购东方投行,业务收入有望快速增长

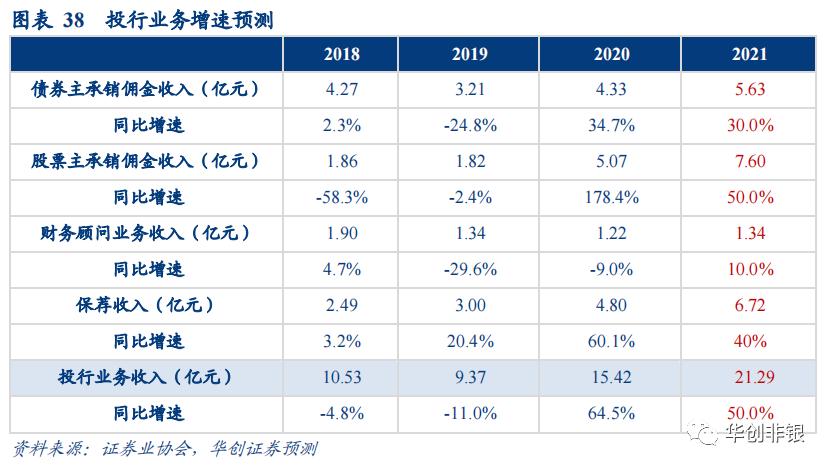

(一)预计2021年投行业务收入21.2亿元

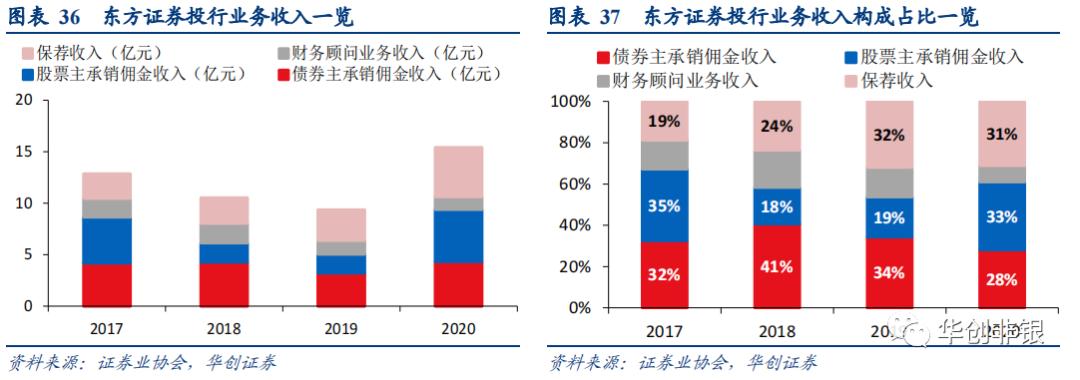

2020年全资控股东方投行,股权主承销收入同比快速增长,推动投行业务发展。 2017~2019年公司投行业务收入规模持续萎缩,主要系股权主承销业务收入缩减所致。2020年公司收购花旗集团持有的东方花旗33.33%的股权,更名东方投行。在行业上受益于科创板设立、注册制改革推进、再融资新规推出等政策利好。2020年投行业务收入15.82亿元(占总收入比6.8%)同比增长50.7%。

截至2021年8月投行各项主承业务规模均实现同比高增:

(1)IPO业务:过往公司主要承销募资规模小于10亿元的IPO项目,但2020~2021年公司开始主承诸如和辉光电(募资金额81.7亿元)及中金公司等大型IPO项目。承销大型IPO项目有望为公司提供业务宣传,形成业务发展的正向循环。2021年公司目前IPO独立总承规模121亿元(2020年全年为206亿元,其中170亿元为联合主承项目)。项目储备中有90亿元IPO项目处于已审核通过/已问询/已受理/报送证监会状态,预计将获得投行业务收入释放。

(2)再融资业务:截至目前,年内增发募资总规模95亿元,高于上年同期(同比+164%)。

(3)债券承销:债券主承销规模合计1577.6亿元(同比+26.1%),其中企业债及公司债承销规模245.3亿元(同比+16%)。

我们预计公司投行业务收入同比增长50%至21.29亿元。 基于2021年公司投行业务收入高增,我们预测公司债券主承佣金收入同比+30%至5.63亿元;股票主承同比+50%至7.6亿元;财务顾问业务同比+10%至1.34亿元;保荐收入同比+40%至6.72亿元。

(二)预计2021年投行业务净利润9.6亿元

预计2021年净利润率为45%,对应净利润为9.6亿元。 公司投行业务收入与净利润率呈一定正相关性。2020年净利润率为42.6%。我们预计受益于公司2021年投行业务收入增长,且业务结构中大型项目增加,业务净利润率有望较2020年有所提升。预计2021年投行业务净利润率45%。对应业务净利润9.6亿元。

(三)预计投行业务20倍PE,业务市值192亿元

我们给予公司2021年投行业务收入20倍PE估值,对应总市值192亿元。 主要基于可比公司判断:

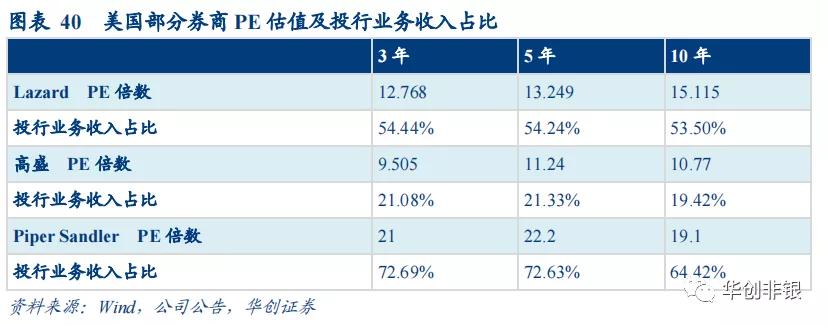

海外经验:当前Lazard、高盛及Piper Sandler近十年PE均值分别为15.1/10.8/19.1,投行业务收入占比分别为52.5%/19.42%/64.42%。投行业务收入占比与PE估值具备一定正相关性。由于投行业务ROE通常较传统证券业务较高,因此投行业务收入占比的提升有助于公司ROE水平的抬升,从而对PE估值产生正向影响。Piper Sandler是美国中游投资银行,近三年投行业务收入占比73%,剩余部分主要为经纪业务收入。公司经纪业务主要是投行业务的延生,为公司及高管提供财富管理服务。我们认为当前国内注册制推进下,投行业务市场逐渐打开,市场前景较美国更为广阔。但东方证券投行业务尚不具备明显领先优势,业务空间随行业规模增长而扩大。超越市场的增长空间需持续关注公司定价能力的提升情况。因此我们认为东方证券投行业务PE估值将略低于Piper Sansler近三年PE估值。 我们给予东方证券投行业务20倍PE估值,对应总市值为192亿元。

四、投资建议

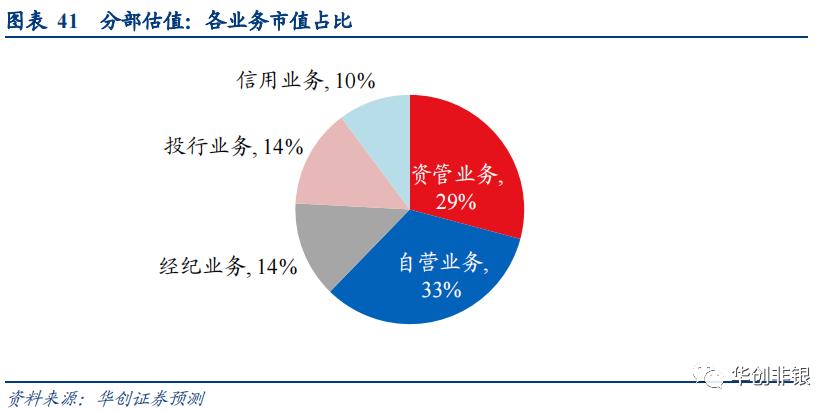

汇总各业务分部,东方证券估值合计1395亿元,其中资管业务占比29%、自营业务33%、经纪业务14%、投行业务14%、信用业务10%。对应2021年PB估值2.12倍,目标价19.94元,对应当前市值增长空间26.9%。

五、风险提示

市场波动加剧,后市不确定性提升;明星管理人变动增加资管业务不确定性;股质业务减值风险;财富管理转型受阻;创新业务发展受阻,金融监管趋严;“新冠”疫情反复。