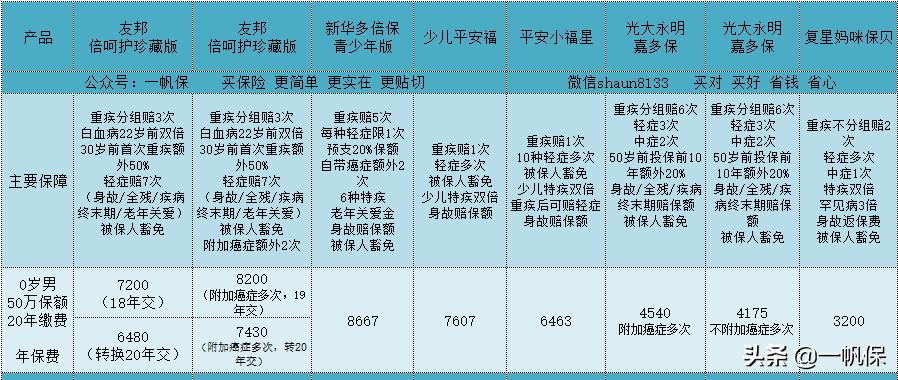

好久没测少儿重疾险,新品都是上半年出的,下半年很少。总结目前专门的少儿重疾险四个特点:单次赔付、定期终身灵活选、特疾赔双倍、身故返保费。

比较特色的少儿重疾险:

- 复星妈咪保贝:不分组2次赔付、忠诚客户权益;

- 瑞泰晴天保保:保额每年递增最高至75%;

- 瑞华小佩奇:保未知先天疾病、真正的特疾多次赔付;

- 平安小福星:重疾赔后还能赔轻症,但轻症只有10种。

传统几家公司的少儿重疾,主要还是身故赔保额终身型,价格相对贵很多,性价比不高。

今天带大家看友邦今年下半年出的少儿重疾险——友邦全佑倍呵护珍藏版全能保(下称"倍呵护")。一帆(微信公众号:一帆保)对这个产品的评价是:华而不实。

一、看形态

总体保障:一款重疾分组3次赔付,轻症7次赔付,白血病双倍赔付,身故赔保额的终身型重疾险。可附加爱无忧癌症额外2次赔付。可附加父母投保人双豁免。

投保年龄:7天-17岁

缴费年限:18年

等 待 期:90天(疾病终末期180天)

多次赔付少儿重疾险的产品不多,除了倍呵护,还有新华多倍保(青少年版)。

二、看优点

传统公司有个大毛病,明明是跟成人版形态一样,保障一样,并无太多独特少儿保障的产品,非要以18岁为界限分少儿版、成人版两个版本。其实完全可以一个版本,加个特别条款就搞定,这种通用版本的重疾险一大堆,客户投保一目了然。硬分开,难道不是为了迷惑客户吗?应该向新兴公司学习。

说到倍呵护的优点,什么重疾赔3次,轻症赔7次,都不是优点,优点特色应是相比市场上比较独特的东西。倍呵护,大而全,但真优点不多且不是核心点。

1、30岁前确诊重疾额外赔50%

送保额出现才不到一年,新出的产品基本标配了。一般是保单前10年或15年送个20%-35%,且通常还会限制投保时年龄,比如复联的限50岁,光大、昆仑、瑞华限40岁,天安健康源限56岁。最好的渤海嘉乐保直接送50%保额到60岁(最实惠)。倍呵护30岁前重疾理赔送50%,比例比较高,但因为只是少儿投保,少儿发病率本身不高,一帆认为这种赠送效果是打了折扣。

2、新生儿7天即可投保

国内重疾险一般需要满28天或30天才能投保,倍呵护做到7天,出生满一周即可投保,国内独一份,非常好,媲美友邦香港的加裕智倍保2(孕期22周以后就可以投保了)。

3、等待期内出险不终止合同

等待期虽说比较短,出险理赔的概率不大,但还是有相关的案例。交了保费,合同生效了,却无法理赔还终止合同,感情上有伤害。等待期内出险大部分产品是退保费,终止合同的。友邦的一贯做法是:不予赔付,当然保费不会豁免,合同继续。

4、可附加投保人父母双豁免

父母双豁免,应该也是国内首次出现,备案名称是友邦附加"五合一"III豁免重大疾病保险,始于2018年,也是引自香港友邦重疾险的家庭成员(父母、配偶,80岁前身故)保障。

三、看华而不实点

所谓坑点,就是华而不实的点,也是基于市场比较,没有比较就没有伤害。

华而不实1:贵

所有的坑点,都是基于一个"保费非常贵"的前提。如果是商品,就会贵在质量上,物有所值。而保险这份合同,不是商品,是履行条款的责任和义务。所以,知道它贵,贵的有没有道理,后面看。

贵,大概只有新华多倍保比倍呵护还贵,和少儿平安福一个价位。但保障比平安福还是好的,少儿平安福是单次赔付,而倍呵护是多次赔付。不附加癌症多次时,价位比不分组2次赔付的复星妈咪保贝贵125%,不好理解。附加癌症多次时,价位比保障更好的光大嘉多保贵80%,也不能理解。大概是因为穷的原因。

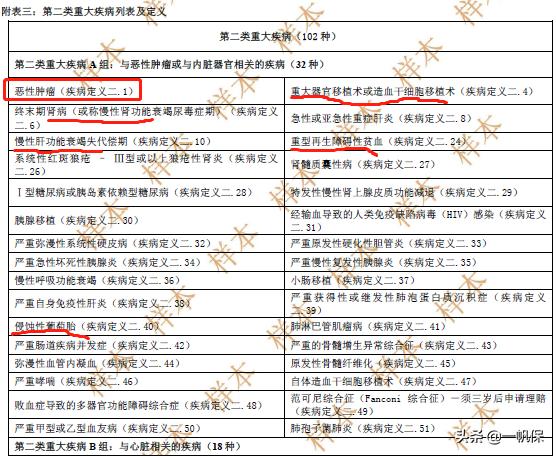

华而不实2:癌症不单独分组,同组32种重疾

不仅不单独分组,同组分了32种重疾,很多还是高发的重疾,试问现在业内,癌症不单独分组的产品还有几个?

不单不利于癌症的赔付,连那个白血病双倍赔付的概率大大的降低了。万一来个严重哮喘,癌症什么的都没机会了,期待5年后的二次赔付吗?用心有点险恶。

举个栗子:小李投保50万后,先患严重哮喘,1年后又患白血病,后期做骨髓移植手术。假设完全符合疾病定义,倍呵护只能赔50万,白血病双倍门都没有。如果是光大嘉多保赔100万(不保哮喘),中意悦享安康赔150万(三项都赔),复星妈咪保贝赔150万(白血病或严重哮喘双倍,加骨髓移植)。

华而不实3:白血病双倍赔付

印象里,友邦比较喜欢打温情牌,尤其喜欢拿少儿白血病说事。一帆认为,温情可以打,但保障实在还是最重要的。理由有二:

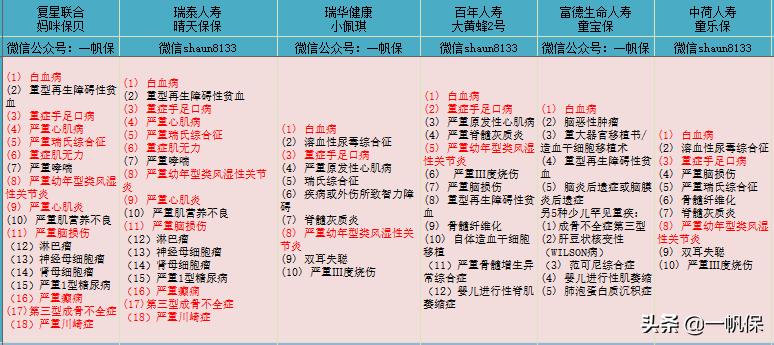

理由1:都有少儿特疾赔双倍,别人家保10-18种,不单是白血病

理由2:都是白血病,别人家不限年龄,倍呵护限22岁前

理由3:同样是白血病,别人没限定一定要首次重疾,友邦限了

比如复星妈咪宝贝,白血病在第一次或第二次重疾时都可以获得理赔。最好的瑞华小佩奇,理赔完重疾,后续发生包括白血病在内的10种少儿特疾,都可以获得额外100保额赔付。

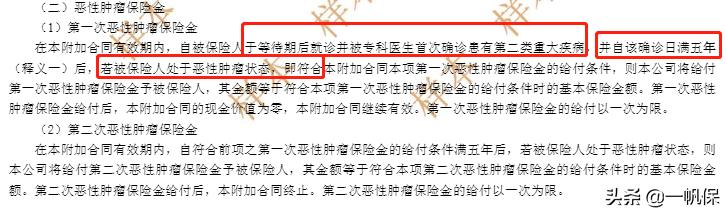

华而不实4:癌症额外两次赔付

还是间隔期5年的问题。倍呵护仍守着间隔期5年的陈旧条款,跟不上时代,同时他们的二次赔付不保持续状态。之所以不实在,是因为癌症复发多发生在5年内,设置5年期限,等于排除了大多数癌症复发患者的赔付机会,你懂的。

同样是友邦,香港友邦加裕智倍保2,癌症多次赔付间隔期只有3年。且癌症再次理赔时,可选间隔期1年时即可再次获赔40%保额;如果还是选三年间隔,可再次获得80%保额,属于自带责任,不用额外加钱。

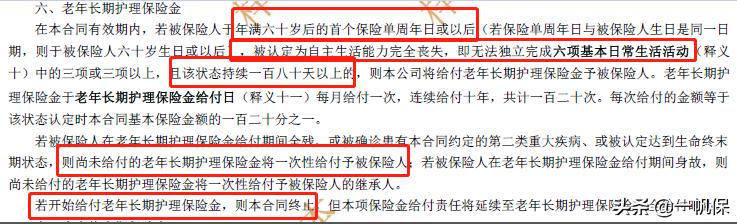

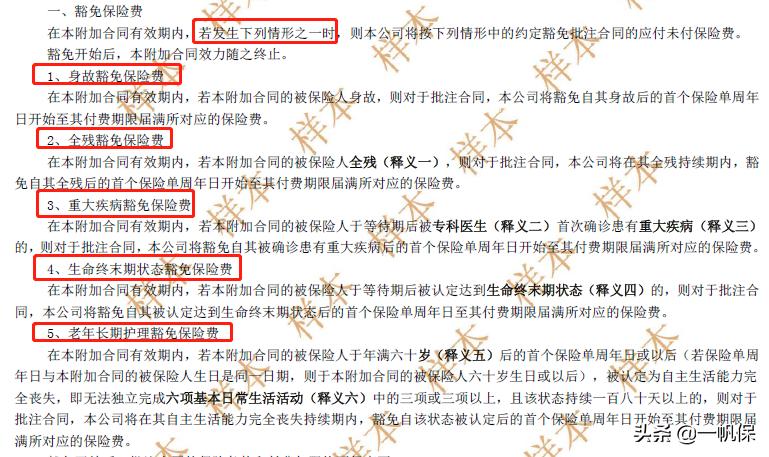

华而不实5:老年长期护理保险金

先说明一点:这个护理金与重疾赔付、身故、全残、疾病终末期是共享保额的,赔了任一项,其他几项是不赔的。条款这样定,是可以理解的。但我知道的,信泰百万守护、天安健康源2019等,也有老人关爱金,也是60岁后首次住院,可以领取每天0.1%保额,最多领90天。虽然额度不如倍呵护高,但起码后续身故责任还在。哪种更实惠,很容易识别。

华而不实6:轻症递增保额赔7次

倍呵护轻症号称赔付7次,依次比例是20-20-30-30-50-50-50%,天啊,也就比新华多倍保的每种轻症都可以预支20%保额差一点点。但是,首次的赔付比例才是重点啊,现在轻症赔付30%、中症赔50%都是标配了,老几家公司还是稳稳的只有20%。拿高发的中度脑中风举例,假设小李投保50万重疾险,患轻微脑中风,倍呵护平安福新华多倍保等赔10万,嘉多保赔25万,信泰百万守护赔30万,这就是比例产生的差别。至于递增比例就比较搞笑了,最重要的前2次不递增,谁一生能得几次轻症呢?

华而不实7:投保人父母双豁免,轻症不豁免

投保人患轻症不豁免,这个豁免一点都不实在。

华而不实8:重症手足口病降为轻症

如果是真心关爱儿童,怎么会把儿童高发的重症手足口病列入轻症?不太理解。这个病在其他少儿重疾险里是标配的特别疾病,能赔付双倍,倍呵护却只赔20%。假如小李投保50万,倍呵护赔10万,妈咪保贝等赔100万,10倍的差距。

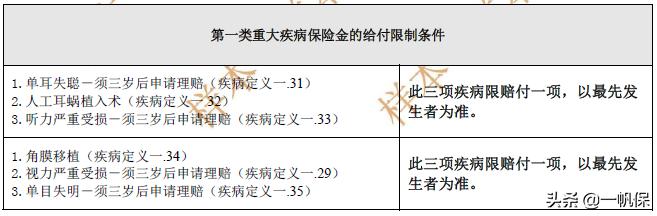

华而不实9:隐形分组出现四组

1、单耳失聪、听力严重受损、人工耳蜗植入术:三赔一。而在复星妈咪保贝里面,单耳失聪是中症,另两者二赔一,是不是强很多?

2、角膜移植、视力严重受损、单目失明:三赔一。复星妈咪保贝里面,角膜移植、单目失明为中症,视力严重受损是轻症,不存在三赔一、二赔一。

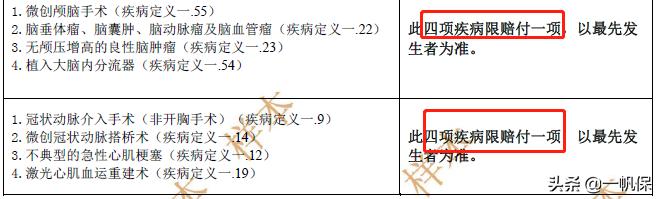

3、类似的情况还有两组,看图:

以上类似的隐形分组情况,不能说没有,但友邦这里表现的问题很突出,跟今年新出的很多产品没法比。

其实还有第十点:重疾理赔间隔期1年,这样的产品也不多见了,不友好。

写在最后

回头再看倍呵护宣传图,一帆的感觉是:长度是够长,出生7天就可以有;至于宽度和深度就只能呵呵了。

做个调查吧,五个少儿重疾产品,你会怎么选?

买保险,更简单,更实在,更贴切,请关注公众号:一帆保