作者:林然

来源:股市动态分析

证监会5月21日消息,苏州林华医疗器械股份有限公司(以下简称“林华医疗”)首发事项将于5月27日上会。苏州林华医疗上市之路也颇为曲折,2021年1月14日暂缓表决,2021年3月4日取消审核,此次第3次上会,欲登陆A股主板,此次能否顺利通过呢?

《股市动态分析》周刊记者通过深入研读林华医疗招股书发现,公司现金充足不差钱,且产能利用率并不高,上市圈钱意图十分明显。

公司产能利用率不足,却募投扩规模,项目前景存疑;

公司不缺资金,此番上市有圈钱之嫌。

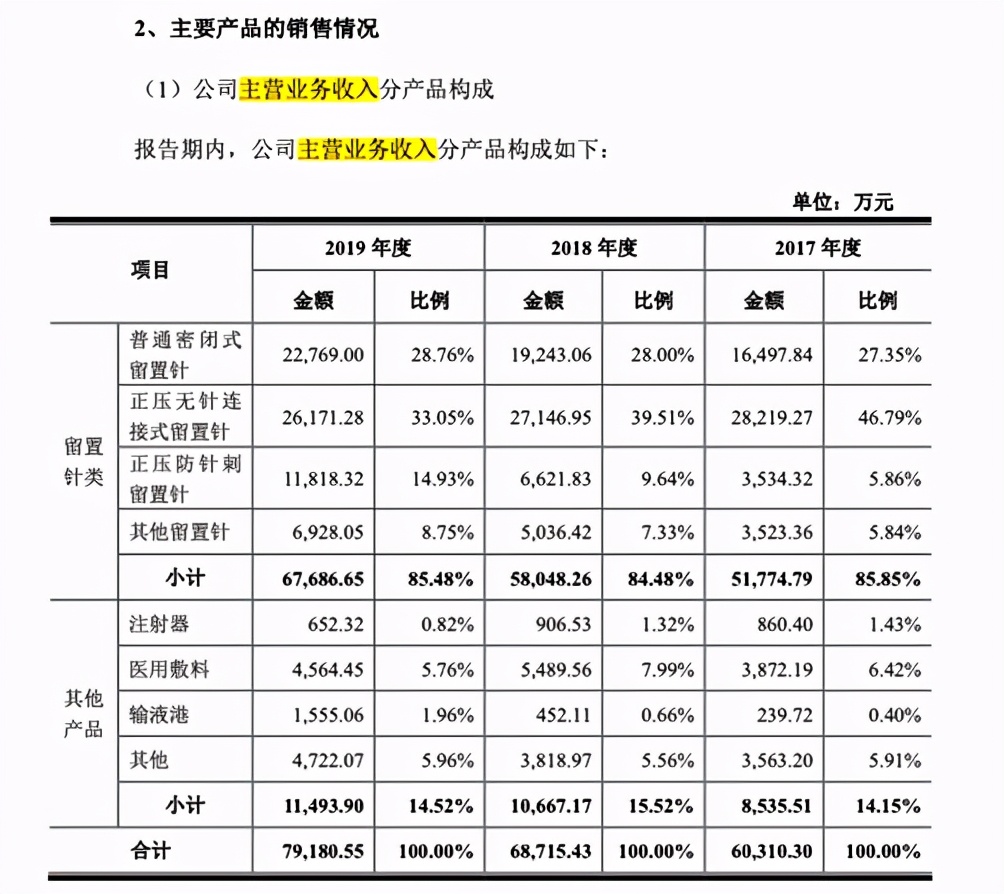

林华医疗是专业从事临床血管给药工具研发、生产和销售的企业,主要产品包括 III类医疗耗材静脉留置针系列、输液港,以及医用敷料、注射器等其他产品。 (见表一)

表一:林华医疗主营构成

来源:公司招股书

公司的主要产品为留置针产品,分为普通密闭式留置针、正压无针连接式留置针、正压防针刺留置针以及其他留置针。其他产品主要为输液港、注射器、医用敷料以及其他医用低值耗材。 报告期内,留置针类产品占公司主营业务收入的 85%左右 ,为公司主要业务收入。

根据招股信息,公司留置针的产能利用率情况近年来持续下滑,2019年产能利用率仅为80%,销售5720万支。(见表二)

表二:林华医疗2017年以来留置针产能利用率情况

来源:公司招股书

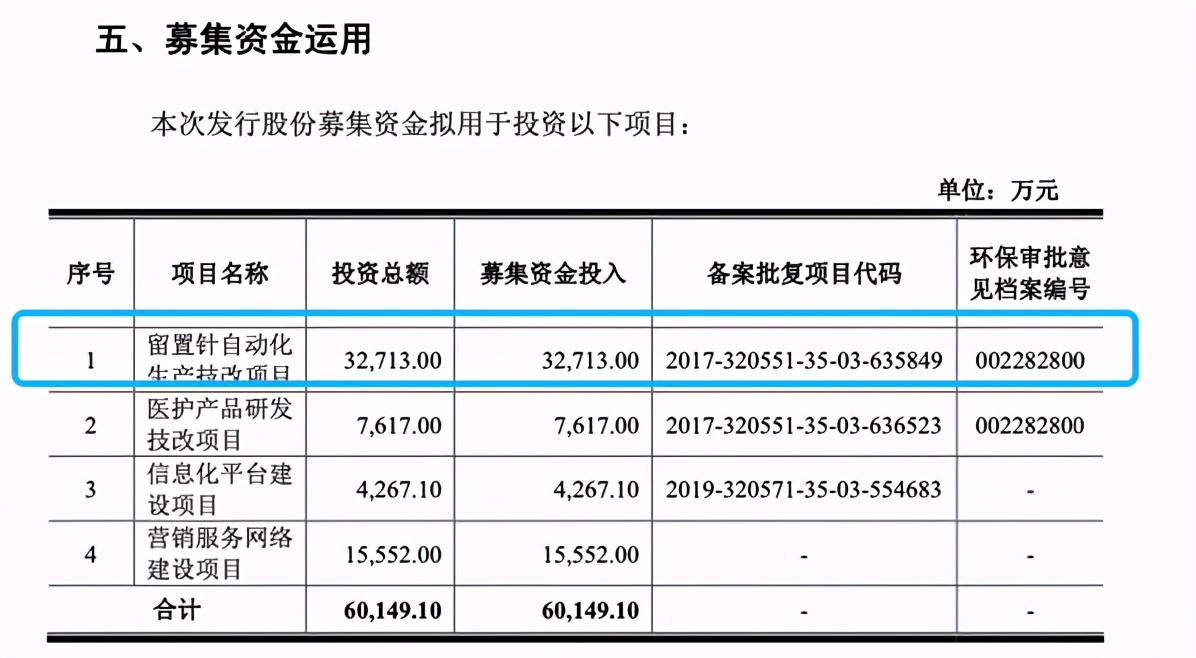

然而,根据公司募投项目信息,公司拟投入3.27亿元,用于年产密闭式留置针 3,000 万支,正压无针连接式留置针 3,000 万支,正压防针刺留置针 3,000 万支的项目扩张。合计9000万支。结合公司目前该业务产能利用率、业务增速和行业地位来看,林华医疗的募投项目前景堪忧,后期值得投资者密切关注。另外,公司2019年年底货币资金加可交易金融资产(即理财产品)合计超6.8亿元。在公司不差钱的情况下,仍选择上市,有投资者表示,公司此次上市有圈钱嫌疑。(见表三)

表三:林华医疗募投项目信息

来源:公司招股书

销售费用比同行高 研发费用占比低

本刊记者翻阅公司招股书等资料发现,公司业务主要靠经销商。诚然,经销商模式为该行业通用特点,同行业大部分均采取此种模式。然而,公司在销售费用率方面,公司最近3年约为30%。而比业务性质接近的三鑫医疗、康德莱期间销售费用率始终不足同期林华医疗销售费用率的一半。针对该问题,2020年4月份,中国证监会就曾对其发布的招股书给予反馈意见,并重点问询了职工薪酬及销售费用居高不下等问题。

留置针市场的竞争非常激烈,并且主要竞争对手都是一些海外巨头,比如美国BD公司、德国贝朗,以及国内的上海康德莱、江西三鑫医疗、山东威高集团和广东百合医疗等。林华医疗长期远高于行业平均水平的销售费用率,从侧面说明公司在行业竞争中或许处于不利地位。(见表四)

表四:林华医疗销售费用率与同业对比

来源:公司招股书

另外,记者还对比了林华医疗和康德莱的研发费用占比情况,公司在研发费用占比方面,仅为2%+,而康德莱最近数年以来,均为保持4%+,公司比同行少了几乎一半,这样不注重研发,只关注销售的公司是否值得投资者青睐呢?

来源:公司招股书

(编辑:小股)

版权声明:股市动态分析除发布原创财经文章以外,亦致力于优秀财经文章的交流分享。部分文章推送时未能与原作者取得联系,若涉及版权问题,敬请原作者联系我们,我们将在第一时间处理。