之前反复提到过很多次信维通信,但从来没有一篇完整的关于信维的文章。今天算是第一篇。

看好信维的逻辑其实很简单,信维的主要业务射频天线和无线充电模组都是智能手机产业链未来重要的增量,会大大受益于未来5G手机的推出。

具体来说,5G手机所需要的天线价值量(每个手机需要使用天线的总价格)比4G手机要高很多。

首先是5G手机的技术升级导致其需要的天线数量比4G手机多,其次5G频段频率大幅提升,传统通讯天线因高频环境下传输损耗大需要采用材料更好(更贵)的通讯天线。

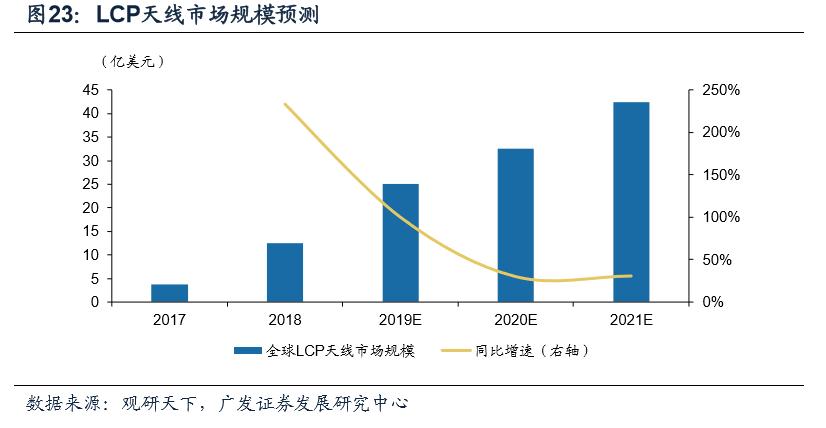

现阶段主流的技术解决手段是采用LCP材料的LCP天线,相关机构预测全球LCP天线市场规模将在2019年起急剧增长。

LCP天线的技术门槛很高,工艺复杂,很多天线生产企业的良品率都比较低。现阶段确定能生产LCP天线并大批量供货的只有日本村田,在IPHONEX中为苹果供货。

信维通信也被市场认为大概率可以就LCP天线进行供货,根据信维自己披露的信息,公司的多层LCP天线已通过部分国际重要客户的测试认证,也是高通5G样机的LCP传输线合作方。

我们可以想象在5G手机逐步上市后,会为信维的天线业务会带来多大的增量,为公司提供怎样的业绩弹性。

除了天线业务,无线充电业务也是信维未来的重要增量。无线充电现在类似于过去的双摄,指纹识别,成为了高端手机重要的功能增量。

根据过去发展的经验,这些高端机的功能增量会逐步下沉,成为所有类型手机的标配功能,这是一个市场需求急剧放大的过程。

信维在无线充电接收端的布局上前瞻性非常强,截止目前已经成为了三星和华为无线充电接收端的第一供应商。此外还切入了接受端,成为了上汽,大众的无线充电设备的供应商。

未来会充分受益于无线充电功能渗透率的提升。

用于电磁屏蔽和隔离的EMI/EMC射频隔离件也是近年来为公司贡献业绩增量的重要业务。EMI/EMC射频隔离件主要用于解决手机零部件之前的电磁隔离和屏蔽需求。

未来手机零部件越来越多,越来越精密是大趋势,手机零部件之间的电磁隔离和屏蔽的需求也会越来越旺盛,会有巨大的增量。

信维全资控股的艾利门特掌握 MIM 粉末冶金注射成型核心技术的全球领先企业,信维最近两到三年EMI/EMC业务增长也非常迅速。在今年半年报中公司也提到这块业务还会有较快增长。

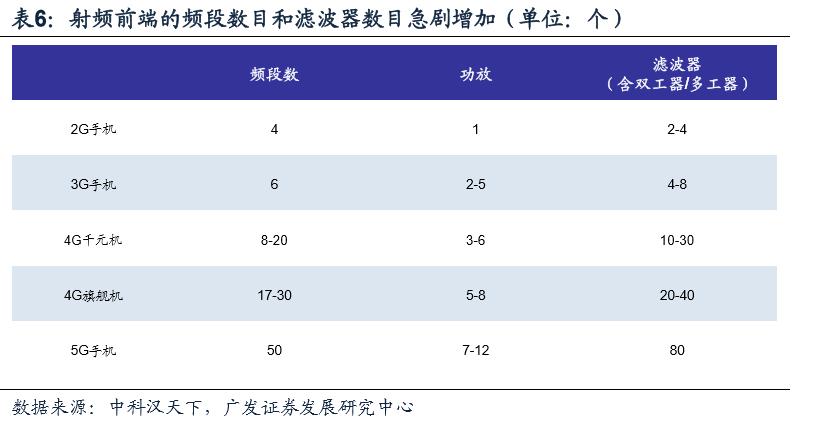

除了持续为公司现阶段利润主要来源的相关业务,滤波器业务也是信维重点发力的方向,滤波器也是一个很大的市场而且充分受益于通讯技术的发展。(可以去百度滤波器具体是干嘛的,就不赘诉了)

根据相关统计2G时代一个手机需要的滤波器是2-4个,5G时代一个手机就需要80个了。这个还不仅仅是数量叠加,因为手机大小是不变的,数量的增加还不能使手机变大外观出现太大变化就需要集成化和小型化,这对供应商要求极高。

再叠加滤波器的生产是需要材料技术和半导体技术的综合,现在滤波器市场几乎被国外相关厂商垄断,在自主可控的大背景下国内滤波器亟需快速发展。

信维在2017年增资1.1亿元入股中电 55所旗下德清华莹,进军国产滤波器市场。徳清华莹被业内认为是国内最有可能实现滤波器国产替代的企业。

滤波器这块未来的想象空间也很丰富,但目前或者说短期来看还很难为信维实实在在的贡献营业收入。

......

从上述内容可以看出,信维的业务布局主要还是集中在消费电子领域或者说是智能手机领域的。主要布局在有增量的地方,未来价值量渗透率会上升的天线,无线充电业务以及有国产替代空间的滤波器业务。

但既然主要客户都集中在消费电子行业,那其业务肯定会受到消费电子整体景气周期的影响,消费电子行业景气其增长块,消费电子行业不景气增长就慢甚至负增长。

这也是其之前增速下滑和今年业绩增速转负的主要原因。

如果未来消费电子业务的景气度如期回升,5G周期如期到来,信维肯定会有极强的业绩弹性,其布局的相关业务也一定会为其带来重要的业绩增量,信维会获取比消费电子行业景气度反转更大的业绩弹性和收入弹性。

信维通信毫无疑问是消费电子行业景气周期反转最大的受益者之一。