代表中药现代化方向的“升级版”中药饮片

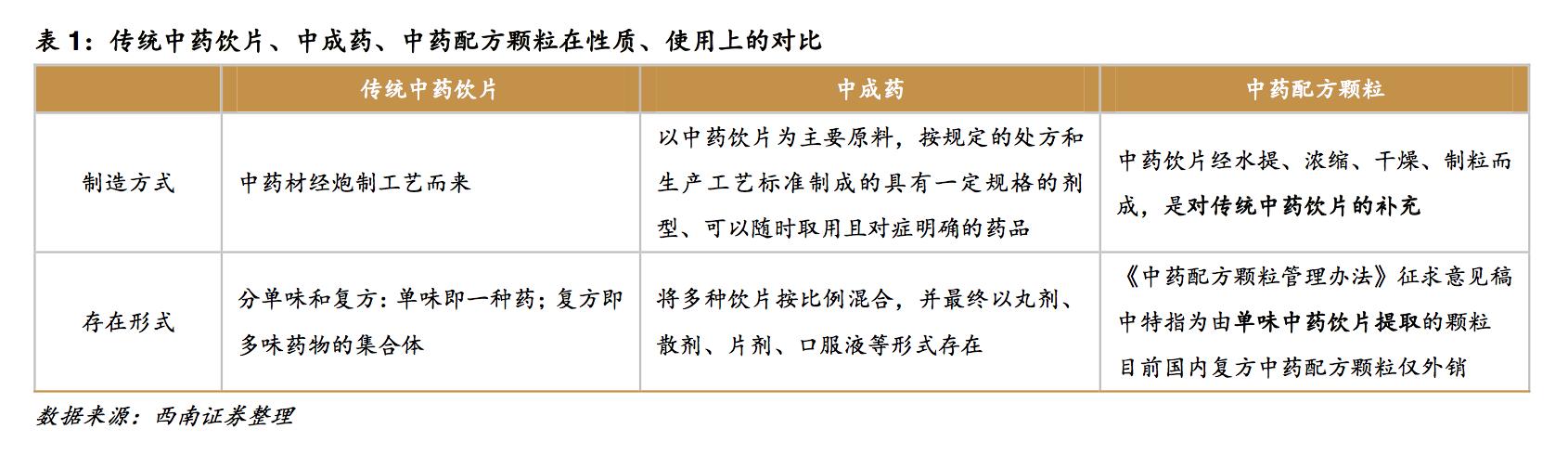

目前国内中药制剂市场主要由中药饮片和中成药组成。中药饮片更符合中医“一人一方” 的思路,即根据每一位患者的不同体质及病理特点,有针对性地开具处方,相对配方固定的中成药更加灵活。

但相对中成药而言,中药饮片具有质量难以标准化、使用复杂等缺点。

中药配方颗粒是单味中药饮片经水提取浓缩而制成颗粒,供中医临床配制处方用,是在中药饮片基础之上的升级版本,具备成分现代化、疗效现代化、给药方式现代化的特点,是 代表中药现代化发展方向的“升级版”中药饮片。

乐晴智库(微信公众号:lqzk168 )行业深度研究;全网3000份深度研究报告免费*载下**www.767stock.com

国外市场发展成熟,国内尚处于探索阶段中药配方颗粒在日本、韩国、香港、台湾等地起步较早,具有较高的产业化程度,均为在当地市场的中医处方主要形式,并被列入国家或地区健康医疗保险范围。

相对而言,中国大陆地区的中药配方颗粒市场尚处于待发展状态。目前仅为试点范围的6 家企业小规模生产和销售,仅纳入小部分省市的医保支付范围。但即使是在试点环境下, 产品品类也已发展至 600 余种,约占中药饮片品种的一半,市场规模达到 80 亿元,市场增 速保持在 30%上。

国内中药配方颗粒研究始于 20 世纪 50 年代,主要为科研界将其作为中药饮片改良剂型 的研究方向。1987-2000 年,一方制药(后被天江药业并购)、天江药业(后被中国中药并 购)、金蟾药业(后被华润三九并购)、康仁堂(后被红日药业并购)、新绿色、培力药业陆 续开展中药配方颗粒的研制工作,为工业化生产奠定基础。

2010 年,《中药配方颗粒管理暂 行规定》的出台明确了中药配方颗粒的生产和使用范围,2002-2004 年,6 家企业陆续得到 试点资格。自此国内中药配方颗粒行业在试点情形下运行了十余年。

中药配方颗粒作为产业升级的方向,备受政策支持,十二五计划中提出重点突破中药配 方颗粒治疗标准。2015 年《中药配方颗粒管理办法(征求意见稿)》的出台为解开产业发展 的政策束缚带来了希望,我们认为正式稿的出台必将为中药配方颗粒行业的成长带来机遇。

符合市场参与者利益诉求,配方颗粒发展潜力大

中药配方颗粒的目标市场是对现存中药饮片与中成药市场的替代。除了处方灵活性、使 用便利性等基本特点,其在管理、市场运营的制度安排来看上也与传统中药饮片及中成药存 在诸多差异。

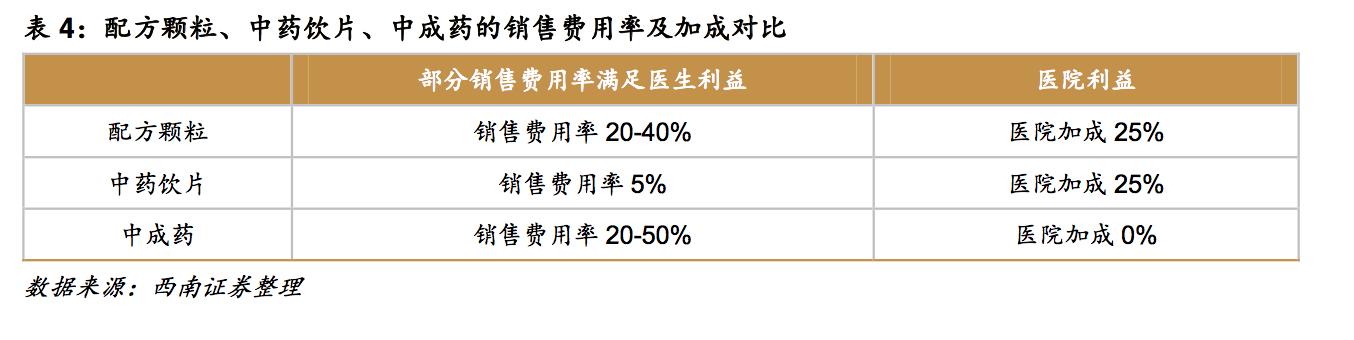

相对中成药,中药配方颗粒按照中药饮片管理,不取消药品加成、不计入药占比,保留 政策红利。相对于中药饮片,中药配方颗粒销售费用率约 20-40%(而中药饮片销售费率约5%),很大程度满足医生利益诉求;相对于中成药,中药配方颗粒加成约 25%(而中成药将 取消 15%的加成)、不占药占比,更大程度上满足医院利益诉求。

生产者角度:利润率更高,产品上市周期更短

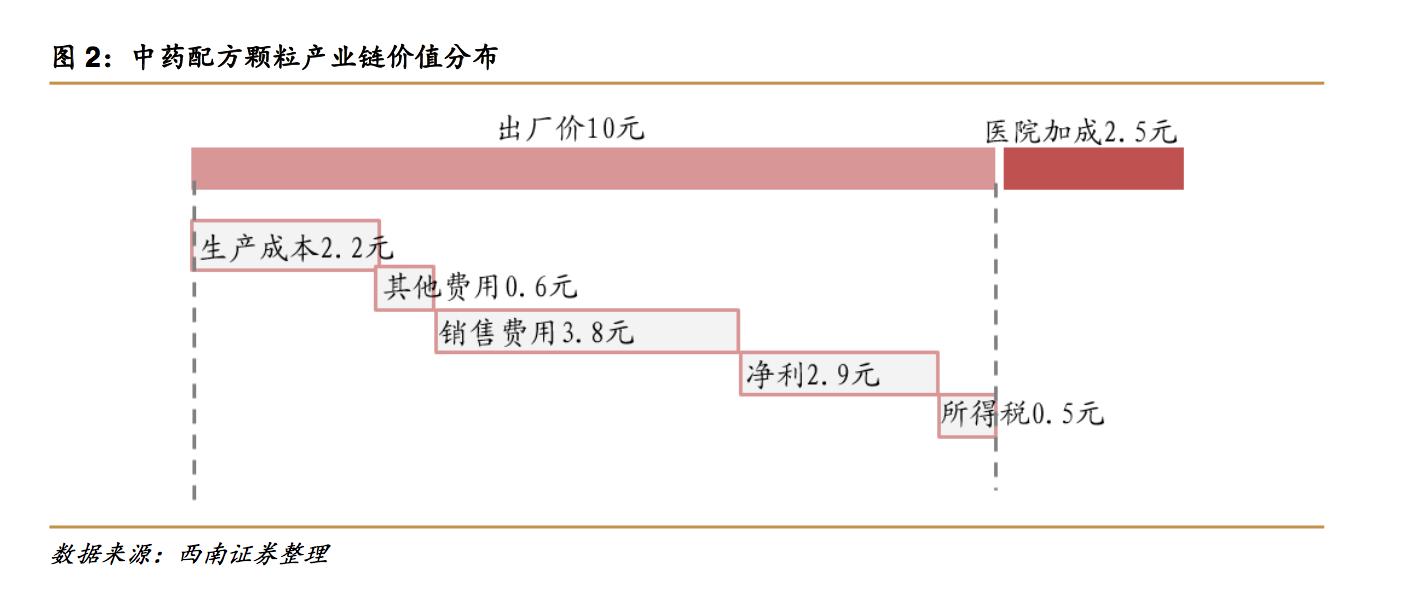

从生产者角度,中药配方颗粒企业业务中涵盖终端服务,将业务从中药材拓展到“种植—深加工—终端产品—品牌—服务”的纵向一体化产业链,附加值更高。而中药饮片和中成 药下游黏性弱、产业链短、附加值低。因此,相对中药饮片和中成药,配方颗粒企业的盈利 能力更强。以红日药业为代表的中药配方颗粒数据来看,中药配方颗粒的毛利率水平为 75%左右,远高于中药饮片的 16-18%。2015 年中药配方颗粒净利率达到 25-30%,远高于饮片 企业 5-10%。

乐晴智库,深度行业研究

微信号:乐晴智库(ID:lqzk168)

全网3000份行业深度研究报告可免费*载下**

*载下**地址:www.767stock.com