打开中国判决文书网,输入“平安财产保险”这几个字,有超过76万条判决书,发现涉及平安普惠的几乎占了一大半。

有些诧异,一个财产保险机构一个小贷公司,怎么会有这么多关联呢?

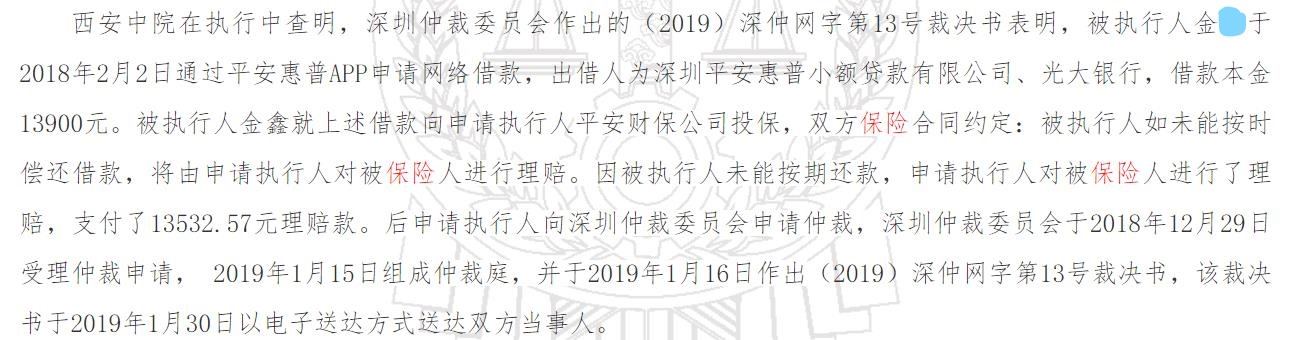

随便打开一条,恍然大悟,如下所示:

先梳理一下关于平安普惠的这种借贷模式:*款贷**人通过向平安普惠提出*款贷**申请,审核通过后,由平安财产保险向借款人进行承保(相当于担保性质),*款贷**人需要向平安财产保险每月支付相应保费(这个保费独立于*款贷**利息),之后*款贷**人签订借款合同,放款。请注意,这里的放款机构不一定是平安普惠这个小贷公司,更多是和它合作的各大正规银行(比如本案例中就有光大银行)。

这就是说,平安普惠更多的时候处于一个*款贷**中介的身份,它利用银行资金贷给*款贷**人,然后由兄弟公司平安财产保险提供担保,如果出现了逾期或者坏账的情况,则由保险向银行理赔。

如此,平安集团从*款贷**人那里获得的收入便有两份,一份是平安普惠的中介服务费,一份是平安财险的保费。

这样的模式,合作银行肯定愿意,因为他们可以零风险出借资金,又有利息收入;平安普惠也不亏,可以利用银行的资金给自己做生意赚钱。

当然需要付出的代价便是承担合作银行放贷资金的坏账风险,因为一旦出现了坏账,平安财险需要先拿钱帮投保人把银行的欠款给还上,然后再由平安普惠向借款人催收。

要知道,一般来说,如果资质较好的*款贷**人,都会直接到银行申请*款贷**,毕竟就成本来说会低不少。那么,剩下需要通过平安普惠这种小贷公司*款贷**的客户,自然资质也会差一些(当然不排除有资质好的申请人被营销过去)。

资质差意味着坏账风险更高,一有坏账就要先赔钱,一笔坏账可能需要几十笔或上百笔保费才能填充。

所以,这样的借贷模式,肯定对自己的催收体系特别自信,不然会坚持不了多久。

从目前看来,平安普惠确实也做到了这种自信。这种自信来源于他们庞大的一线催收团队,催收员们的手段千变万化;来源于他们专业的律师团队,几十万条借贷纠纷的判决,平安财险败诉的寥寥无几;来源于千亿资产集团与*款贷**人个人的实力对比。

只是这种催收自信,给社会留下了怎样的印象,大伙随便上网一搜便可知。

2019年和2020年,监管机构陆续出台了针对催收的一些新规,其中包括不能使用*力暴**,对于借贷成本超过36%的部分禁止催收,不能频繁骚扰与*款贷**无关的其他人(也就是不能动不动就爆通讯录)等等。

在诸多约束之下,平安普惠还能对自己的催收系统继续保持自信吗?这个不得而知,且拭目以待。

最后,有两个疑问留给大家思考:

1、加上保费、服务费和利息,平安普惠的年化借贷成本到底有多少?

2、*款贷**人已经事先缴纳了保费,为什么逾期后平安财险进行理赔,还可以返回来向投保人追讨理赔金额?那么这份每期都需要缴纳的保费有什么作用呢?难道是投保人出钱去保护放贷方的利益?

本文就跟大家分享到这里,欢迎点击关注!

”戏说金融“原创作品,未经许可,不得转载!