1

宋国有个养猴子的人,骗猴子说“我给你们橡果,早上三颗,晚上四颗,这样够吗?”猴子们听了气的跳脚。过了一会儿,他又说“我给你们橡果,早上四颗,晚上三颗,这样够吗?”猴子们听了都很开心地趴下,对养猴人服服帖帖了。

看桃李面包2019年报,感觉公司就跟宋国养猴人一样:一手大比例分红,一手发巨额可转债从市场圈钱。其实,绝大多数公司可转债早晚都要转股,从而摊薄原有股东权益。无论猴子们怎么吃,都是那一天七颗橡果儿。

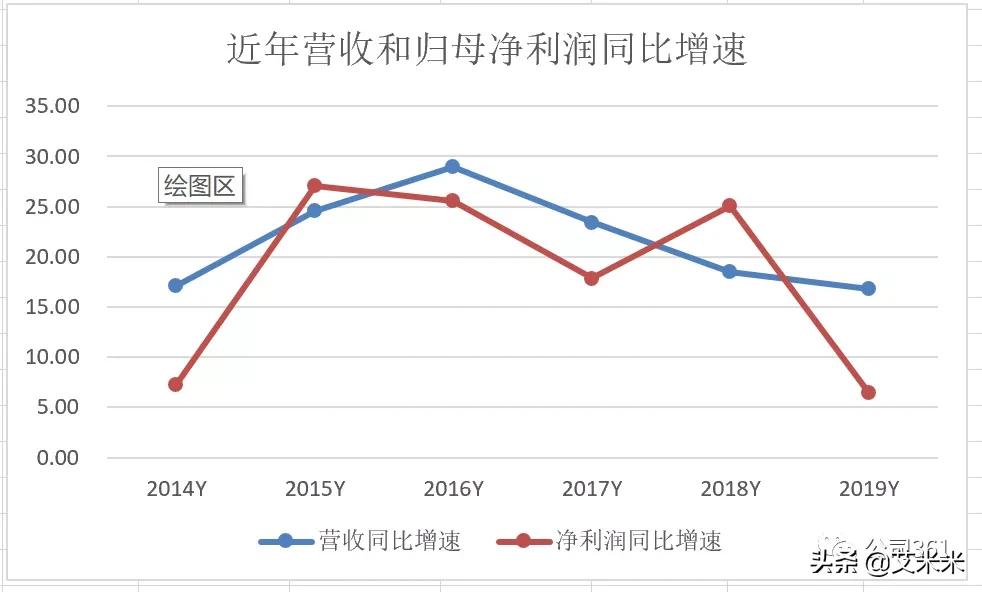

2019年公司营业收入和归属母公司股东净利润同比增长16.7%、6.4%,增速很明显放缓,但公司依然很大方地分红,预案是每10股派息10元(税前),现金分红额6.57亿元,占合并报表净利润的96.24%,这比此前两年分红更慷慨,以前占比仅有74%。

这种操作让人看不懂了,既然公司这么有钱,能分6亿多红利,为什么去年还要发10亿可转债来融资呢?而且公司上市以来,负债率总体稳定在12%左右,作为现金流稳定的上市公司完全可以从银行举债发展,为什么还要惦记发行可转债呢?是合计着转股后不用还吗?

当然,控股股东盛雅莉在转债上市后清仓暴赚将近2000万,并不是发行桃李转债的初衷。公司还要跟墨西哥的老大哥宾堡(BIMBO)打,还要跟新来的小弟达利打,还要挣更多的钱,特别是宾堡收购中国曼可顿面包公司后更强大了,对鬼佬不得不提防啊。

说实在话,现在疫情这么严重,人都没钱,吃不起巴黎贝甜、味多美,那就来点物美价廉的吧。最近我几乎隔天买一次桃李、或者曼可顿,也吃着很不错。为一季报大增60%做了不少贡献。

作为消费者,我严重地支持桃李面包扩大再生产,把旗帜插到全中国去。算上去年设立的*藏西**公司等,现在桃李有37个地方公司,要想做成中国的“山崎面包”路还长着呢。

但作为投资者来说,桃李面包搞的这骚操作,还真的整不明白。

2

对于桃李面包我很久以来都没有搞懂——一个做面包居然能上市?前两年看了桃李的年报、研报才知道,这公司其实还挺厉害的。面包是一个低客单价、高频率消费的刚需,由于受到运输半径的制约,在面包的江湖里没有大佬,都是地方小企业。

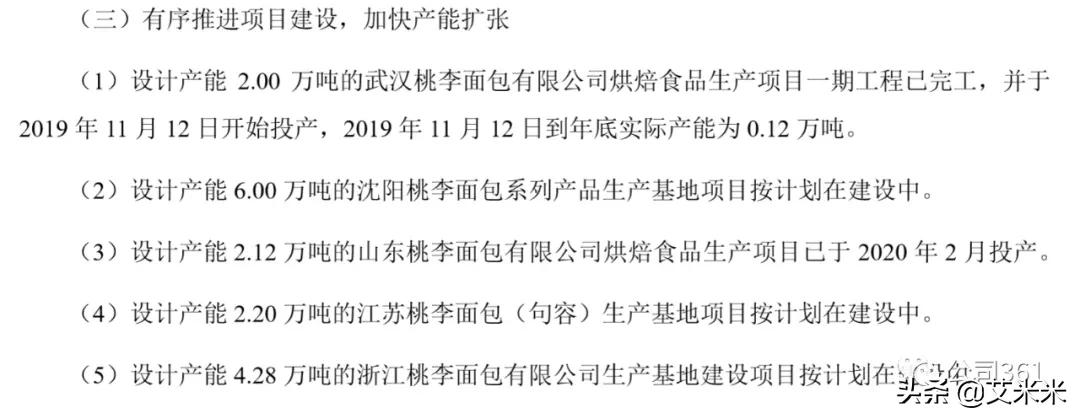

跟巴黎贝甜等连锁面包店不一样,跟地方小面包企业也不一样,桃李面包走的是“中央工厂+批发”的路子,采用机器化生产,配以快速响应的物流体系,从辽宁走向全国,还实现了IPO。这种商业模式需要不断地增加资本支出来扩大规模,同时还需要有极强的市场拓展能力。年报里提到2019年做了这些事:

无论是建中央工厂,还是开拓销售渠道,都需要毛爷爷的。公司去年可转债募集的10亿,就是用于江苏桃李、四川桃李、青岛桃李以及浙江桃李的项目建设。以后公司想保持更快增长,需要把短保卖的更多,就需要铺更大的摊子,就需要的建设资金越多。

桃李面包不是贵州茅台,它没有赤水河的唯一性,它除了面对宾堡的竞争外,还面对着义利面包等大大小小地方面包厂的竞争,再往多了说还有连锁面包店。

它必须赢,否则没有活路。

从桃李面包上市以来的营收和归母净利润来看,增速明显下滑,尤其是去年净利润同比增速直接从25%,直接跌到了个位数6%。为了开疆拓土,桃李面包近三年销售费用率水涨船高,从而导致净利率小幅下跌,所幸公司ROE还是保持了19%。

桃李面包发迹于辽宁,东北、华北市场做的都不错,直到现在还是赢利的大头。从19年年报看,华中、华南、西南市场也都在开拓,正在逐步克服水土不服,疫情之后会怎样发展呢?

卖方分析师把桃李业绩都押宝到了产能增长上,还说在行业集中过程中它能成为中国的“山崎面包”。能不能成为山崎?真不知道。去年7月份,分析师还在说聚光科技是下一个中国的“丹纳赫”呢。十年前,分析师还说蓝色光标能成为下一个中国的WPP呢。

3

说点题外话,就2019年年报来看,公司的目标是提高市场占有率。竞争是残酷的,现在不仅有达利短保,而且电商的中保免保卖的似乎也不错。

所以短期应不必对归母净利润抱有太高期待,去年EPS大约是1块,对应股价是51倍静态市盈率。在经济下行的不确定时期,只要是有稳定现金流的上市公司股价都被爆炒了,看看63倍PE的酱油,45倍PE的榨菜。

特别是这次疫情对经济造成的次生灾害,人们更想稳定,更愿意去国企而不是民营小企业工作,所以有稳定现金流的面包受到追捧也不难理解。

但,作为投资者还需要有个好价格。