大家好;

上一期小七带着大家全方位解读了复星保德信星享福年金险,文末卖了个关子,在年金收益率的对比中,我们聊到:君康的颐养一生不管是收益率还是领取金都是非常高的;

今天小七就带着大家彻底解读一下颐养生年金险,并通过和星享福的对比,给出这款颐养一生究竟值不值得买的结论,对高领取型年金险的选择做一个了断;

首先我们再过一遍养老年金的分类:

01 养老金的分类

一款合格的养老金必须满足以下几个基本点:

1,与生命等长,活多久,领多久;

只有有一笔与生命等长的现金流,才能真正解决养老风险;

2,收益保证;

说领多少就得领多少,一经写入合同就是板上钉钉的事;

3,收益要高;

目前市场上还有一批预定利率为4.025%的产品,所以长期收益能接近4%的年金险都可以考虑;

小七将满足以上3点在售的养老金产品,分为两大类:

1,高身故赔偿/现金价值型

现金价值就是退保能拿回多少钱。

这类产品通常退保和身故会拿回比较高的金额,而相对的,到年金领取日领取的年金就会相对少;

这类产品更适合企业主,对于资金的灵活度有要求,高现价就可以进行保单*款贷**;或者希望在养老的同时,能给家人留点;

代表的产品有:信泰如意享(已停售)、弘康相伴一生、君康颐养金生等。

2,高领取型

高领取型的年金险,到年金领取日时每年领取的养老金是非常高的,但身故或退保拿回的钱就会比较少,甚至到后期降为0;

这类产品更适合工薪阶层,或者不需要给家人留钱的朋友,高领取,就可以最大程度弥补养老收入;

这类年金目前代表的产品有:星享福、君康颐养一生、华夏红福上福、信美互信一生(100万起)等;

今天我们测评的这款颐养一生也属于高领取型年金,是目前市场领取养老金金额最高的产品之一,真正把养老做到了极致;

02 产品概览

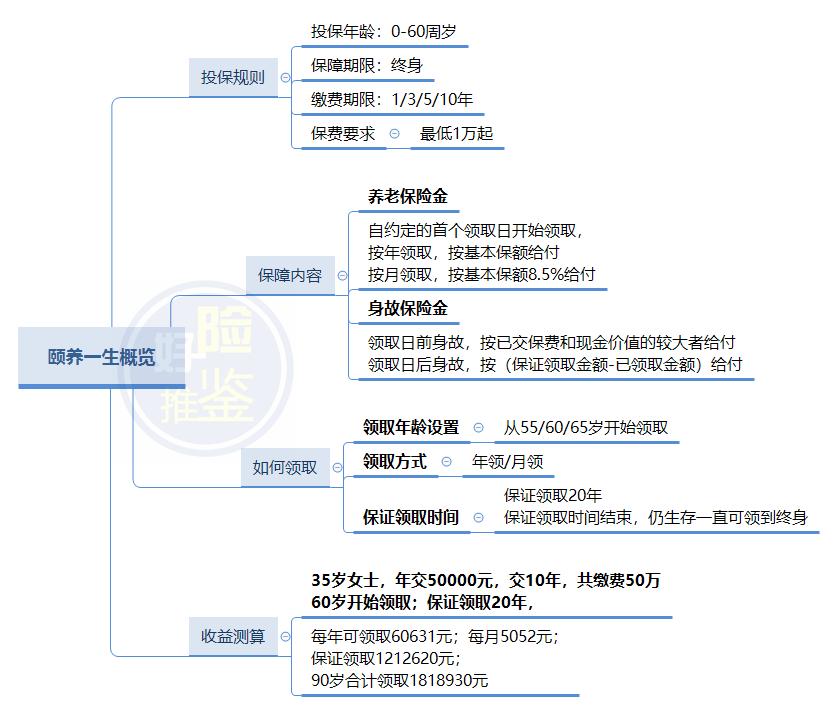

小七将君康颐养一生的产品规则总结如下:

总体来说,颐养一生是一款高领取的纯年金险,可以选择多种缴费期缴费,保证领取20年(养老金未领20年就身故,赔付保证领取金额-已领取金额),在约定领取日开始领取养老金,活多久领多久,直到终身。

03 产品规则对比

小七将颐养一生和前文中介绍的星享福产品规则进行了对比如下:

在产品的投保规则选择方面,

星享福做的更细致一些,比如可以缴费至领取日,可以按月缴费,月交保费450元起,可以指定共同联系人等;

为投保提供了非常多的便利;

而颐养一生不支持月缴;并且没有加保功能,所以就不够灵活,算是一个缺陷;

存养老金主要分为两种情形:

第一种:目前有一笔闲置资金,没有用,想存下来留着养老;

第二种:为了养老而努力,每月从工资中拿出一些来,放到养老账户;

第一种情形时,颐养一生和星享福都可以选择,一次性缴费、3年、5年或者更长都可以;

第二种情形比较适合星享福,因为只有星享福支持月交,并且可以选择20年或至领取缴费;可以用更长的时间来累积养老金。

每月发工资,每月还房贷,每月计算生活费,每月再拿出一部分钱存到养老账户,这样的存钱形式,适合大多数人;

04 利益演示具体对比

大部分颐养一生和星享福的评测文章,要么一边倒说星享福领取最高,要么说颐养一生领取最高,这些文章的作者大部分只简单测算了男士或女士的费率,并没有全面的分析;

其实两者没有严格的高下之分;

同样的缴费期、供款金额、年龄,

1)颐养一生男士女士领取金额、身故金、现金价值都一样。

而星享福却有所区分;

2)两者相比较:男士领取金额星享福高于颐养一生;女士领取金额星享福低于颐养一生;

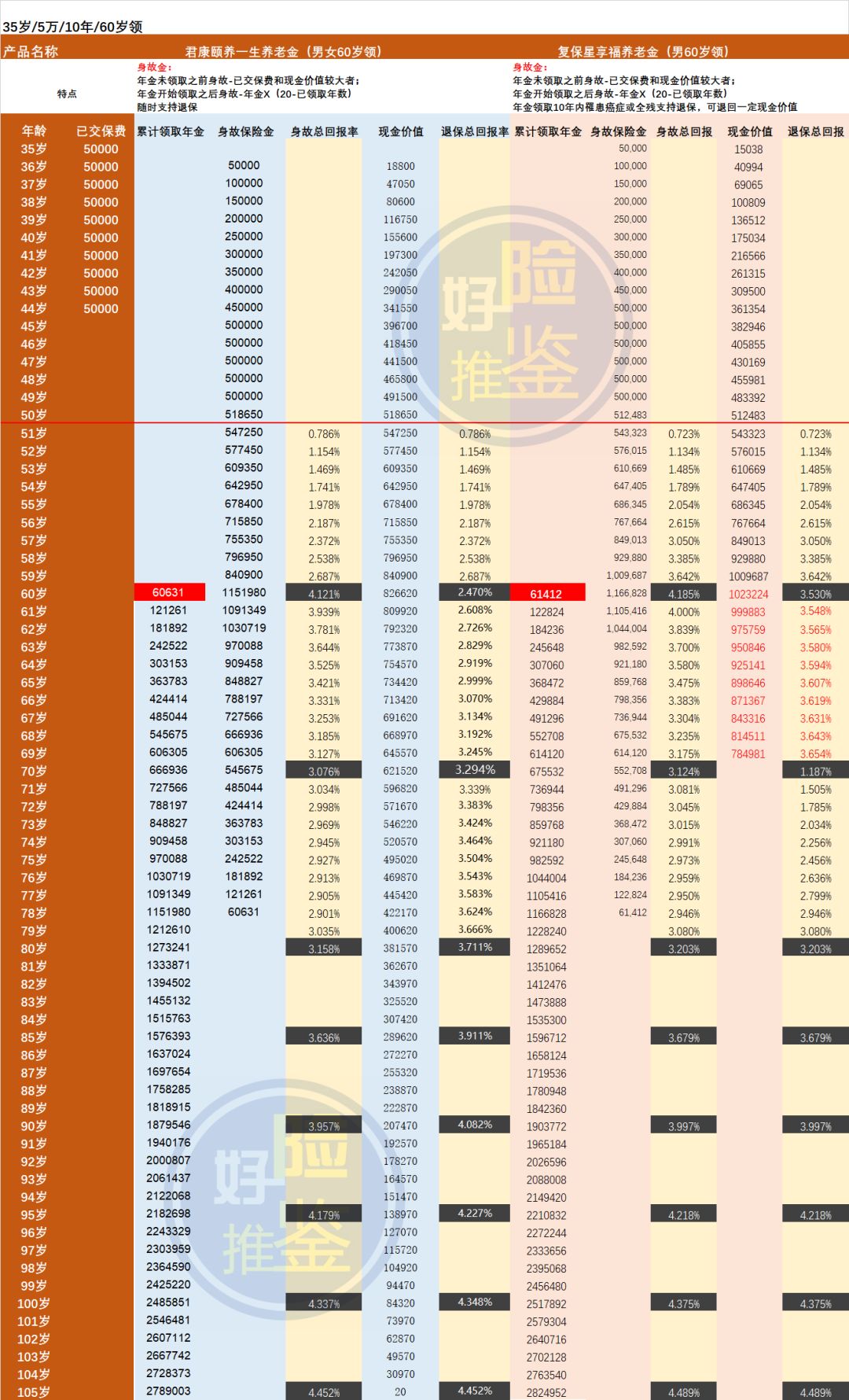

小七以35岁,年交保费5万,交10年为例,依次给出了星享福和颐养一生男女士的收益演示对比如下:

35岁女士

(点击可看大图)

注:由于身故赔偿金额和退保金额在部分年份不一致,因此小七将两者的实际回报率分别进行了计算,以方便大家更清晰的获取数据;

君康颐养一生计划书演示从36岁开始;

两款产品在开始领取前后,如果退保或身故,实际回报率都不高,领取后期收益率逐渐攀升,直至达到和超越4%;

这也印证了:养老金就是活的越久,对被保人越有利。

根据以上利益演示表格,可以得出对比结论:

1,如果是女士投保,同样的保费和缴费期,颐养一生比星享福每年高2526元。

2,由于颐养一生一直支持退保,因此颐养一生的退保总回报一直比星享福高;

3,综合颐养一生更高的领取、更高的现金价值,因此如果女士投保养老金,颐养一生会是更好的选择;

35岁男士

(点击可看大图)

注:由于身故赔偿金额和退保金额在部分年份不一致,因此小七将两者的实际回报率分别进行了计算,以方便大家更清晰的获取数据;

君康颐养一生计划书演示从36岁开始;

颐养一生不管男士还是女士投保,领取金、身故金是一样的;但星享福男女投保有所区分;

同样的10年缴费,总保费50万,60岁领取,星享福男士领取金比女士足足多了3000多元;比颐养一生多了781元,回报率就差别很大。

因此,如果男士投保:

1,星享福领取金额更高;

2,身故总回报,星享福一直有优势;

3,由于一直支持退保,退保可以拿回一定的现金价值,因此退保回报,颐养一生仍旧比星享福更高;

所以,男士投保最优选择是星享福;

至于退保金额要不要看,毕竟养老金是专项资金,特别是在开始领取养老金之后,确实没有必要再退保;

除非自知罹患了末期疾病,可以选择退保,拿回一部分现金价值;

05 君康人寿介绍

君康人寿可能很多人没有听过,他成立于2006年,属于比较早的保险公司了。

公司的大股东忠旺集团是全球第二大,亚洲最大工业铝挤压产品研发制造商,也是中国标准动车组“复兴号”整车车体供应商之一,实力还可以;不过能够发起组建保险公司的公司,实力都很可以;

目前君康人寿在北京、上海、江苏、浙江、黑龙江等地区设立了分支;

公司连续多年保持盈利,在17、18年的保险公司累计投资实际收益率排行榜上遥遥领先,11年到18年累计8年的实际收益率也排名靠前。

比如保底3%的万能账户尊享金账户目前也维持在5.9%,算是比较好的成绩了。

另外继泰康高端养老社区之后,君康人寿也推出了“君康年华”养老社区,同样高标准、智能化、现代化,医养结合,全国候鸟式居住;

目前北京上海养老君康年华社区已启动,七大城市群正在布局;

对接君康养老社区的只有两款产品,其中一款就是颐养一生200万以上保费;

总体来说:

高领取型年金险更适合丁克家庭,无太多子女需求,或者希望专款专用,获得品质养老生活的人群;

其次,对于产品的选择:

君康颐养一生更适合:女士投保,或者希望短期完成缴费;

星享福更适合男士投保,工薪按月缴费,或者希望长期累积养老金,缓解供款压力的人群;

同样是养老,一个有200万养老金储备,活多久领多久;一个有200万现金储备;而前者的子女肯定希望他活的越久越好,而后者十有八九会碰到不孝子女;

因此,给自己存一笔与生命等长的现金流,比较明智。

下期我们将对高现金价值年金险进行评测,敬请大家关注!