AFFRMS 工具/咨询/测评

联合西南财经大学保险系教授

为消费者提供全流程保险购买决策辅导

科学量化、精确高效

同时完善家庭财务管理技能

今天为大家介绍一款,年金主险附加万能型账户的产品。这类产品该如何计算IRR。年金主险附加终身寿险万能账户,和年金万能账户产品,存在差异。

今天就用太平人寿的产品来举例。太平盛世稳赢2018年金保险附加太平荣耀钻账户终身寿险(万能型)。

1、保险期限

主险保险期限是到88周岁首个保单周年日零时截止。

2、年金给付

3、身故给付

现金价值或者已交保费,较大者给付。第一句中,身故时保单年度或交费年期数,以小者为准,这里就限制最多是已交保费。

4、满期保险金

如果存活到88周岁保单周年日,一定要是保单周年日。保险公司给付已交保费额度。

因为只是计算IRR,所以条款其他部分就不详细介绍了,下面接着看荣耀钻账户终身寿险(万能型)条款。

5、按照产品介绍说明,主险的年金金额会进入荣耀钻账户中,收取一定费用后,保底结算利率2.5%。

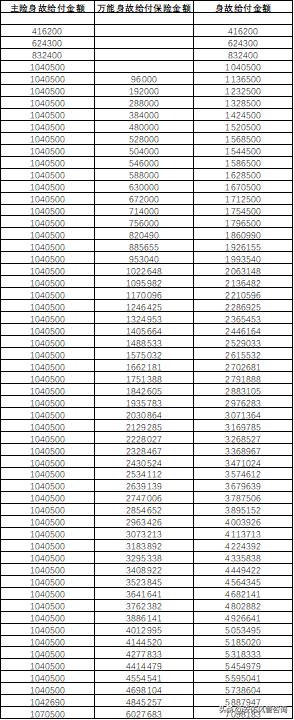

6、身故给付有个年龄段的比例不一样,按照条款基本保险金额为万能账户中的已交保费,该产品就是进入万能账户的年金额度。

7、相关费用

8、保险期限,终身。

9、风险保险费,每期进入万能账户的年金,会增加终身寿险的保险金额,从而每年会收取风险保费。

风险保额,有效保险金额扣除保单账户价值,这里有效保额就是年金进入万能账户的部分作为基本保险金额再和给付比例相乘计算得到的结果。比如,第一年进入6万,不考虑账户初始费用,即便扣除600元,基本保额依然是6万元,那么乘以给付比例160%=96000元,就是有效保额。风险保额就是96000元-59400元=36600元,再乘以对应年龄性别的千元风险保费,可以得到差不多40元。

10、持续奖励,每五年奖一次。这里是前五年已转入年金和的1%。

可以看到该产品设计

但是年金领取如果真的领了,就失去万能账户的积累。这里和万能型年金存在较大差异。年金进入终身寿险的万能账户,需要考虑退保或者身故才会有现金流入,其中生存就是退保或者部分领取。如果不进入万能账户,直接领取,就是年金产品。

2

计算IRR

首先,假设王某,30岁,年缴208100元,交5年。基本保险金额10万元,终身寿险部分的保险金额初始金额为60000*160%=96000元。如果存活到88岁,退保领取万能账户价值。

其次,构建结算利率结构,假设5.2%到40年下降到2.5%,平局每年下降0.0675,下降到2.5%保持。类似构建理论,可以参考万能年金产品计算讲解。

最后,分三种情况来计算IRR,一种是退保,另一种是身故,最后一种是年金不进入万能账户,直接领取。

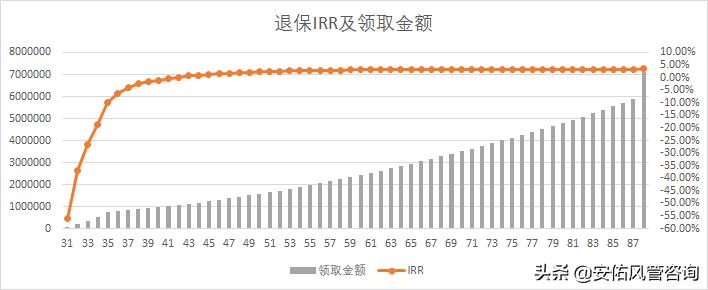

先来看看退保IRR。

该产品缴费期间的退保是不划算的,又因为万能账户在前五年也是有退保手续费,一般来说,投入的这笔钱,最好放着不动,要使用的话,保单*款贷**出来。到42岁,主险现金价值和万能账户的价值总和才会超过已交保费。这里没考虑时间价值。

考虑时间价值,计算退保IRR,

从图中可以形象地看到不同年龄退保,对期初5年缴费的 IRR 值,还是保持在3%以上,到88岁,最高可以获得3.48%.计算一个时期加权IRR,2.65%

再来看看身故IRR

身故给付,根据主险条款,是现金价值和已交保费的较大者,万能账户条款,身故是给付有效保额和万能账户的较大者。从48岁考试,有效保额就等于万能账户价值,其实支付风险保费也只是35-47岁之间,累计保费不到两千元,共支付13年,获得终身身故保障。

可以看到IRR也基本稳定在3%,88岁,达到3.48%。计算一个时期加权IRR,3.47%

最后再看看,不使用万能账户的IRR情况,生存到88岁。

可以看到不进入万能账户,每年领取,到88岁,可以让消费者获得不低于5%的IRR。计算一个期限加权IRR,5.5%.

3

总结

今天不再计算期望IRR(考虑生存概率),重点在如何看这类产品。年金产品的现金流回款情况是不错的,但是进入终身寿险的万能账户后,为了获得结算收益和持续收益,那么该产品从年金保险转化为一款寿险,只有身故或者退保或者部分领取才会有现金流入。

如果部分领取万能账户价值,前五年有部分领取有费用比例,消费者如果不是很着急用钱的话,就可以等到万能账户的第六年,本产品的第10年开始领取。每次领取对保单账户的变化,需要根据实际情况计算。所以本文未考虑部分领取计算IRR。

风险量化

刚参加工作的年轻人如何购买保险?从家庭财务风险管理角度

工薪家庭小孩如何购买保险,从家庭财务风险管理角度

成年学生群体如何购买保险?从家庭财务风险管理角度

有一定付费能力的成年人如何购买保险?从家庭财务风险管理角度

50岁以上中老年人如何购买保险?从家庭财务风险管理角度

如何正确估计家庭责任事故财务损失大小?

长寿风险如何量化和预防,从家庭财务风险管理角度

财务决策

家庭财务报表,精细化管理家庭财务风险的第一步

如何量化家庭保险预算费用?绝不是4321那么简单

学会几个简单的财务指标,做好家庭财务风险管理

如何计算年金产品的投资收益率?广告有时不一定准确

养老年金产品财务决策过程,购买比例是个结果还是条件?

注意养老年金产品在领取前的IRR可能过低,会造成的资金被低效率占用

如何解读万能型年金产品条款及计算万能型年金产品的IRR?

保险条款

如何解读意外伤害保险条款,条款解读系列

如何解读寿险保险条款,条款解读系列

如何解读医疗保险条款,条款解读系列

如何解读重大疾病保险条款,条款解读系列

保单管理

如何科学评价家庭配置的保险产品

平台测评

保险顾问服务专业度评分——水滴顾问

保险顾问服务专业度评分—蚂蚁保险

保险顾问服务专业度评级—慧择顾问

保险顾问服务专业度评级——微保顾问

消费者如何区分和使用保险顾问—换个逻辑看保险系列(三)

保险购买的决策程序—换个逻辑看保险系列(二)

消费者是风险管理高手——换个逻辑看保险系列(一)

谈三个问题:保险在哪里买?互联网保险选哪家?保险有效性是什么意思?

学术思辨

这是一个错误:根据预算购买保险

购买保险对家庭财务自由度的影响及相关建议

什么时候不应该使用倍数法计算保额

保险消费者多家询价行为分析及相关建议

深入研究下,保险金额的确定方法