如果说有什么传染病足以让人胆寒的话,那非狂犬病莫属了。

狂犬病是一种人畜共患急性传染病,病死率达100%。据统计全球每年因狂犬病发作死亡人数约为5.5万人,目前来看,接种狂犬疫苗是防范该病的唯一手段。

随着饲养宠物人群数量的增多,以及人们对疾病预防意识的提升,接种狂犬疫苗逐渐成为人们健康生活的一部分。

那么作为一般潜在接种者,我们应该选择接种何种狂犬疫苗呢?

依据依据细胞基质种属不同,目前全球主要的人用狂犬疫苗主要有两种,即动物细胞基质疫苗和人二倍体细胞疫苗(HDCV, human diploid cell vaccine),其中动物细胞基质疫苗最为常见的是Vero细胞疫苗。

那么什么是Vero细胞疫苗与HDCV疫苗,两者有什么区别?

我们知道任何微生物的生长、繁殖都需依附于一定的载体,狂犬疫苗作为一种病毒疫苗,其病毒的生长和繁殖必须寄宿于具备一定条件的宿主,给它不断地提供养分,这样病毒才能够生存和繁殖下去,而细胞就充当了这个角色。

所以Vero细胞疫苗与HDCV的区别就在于,Vero细胞疫苗的细胞取自于某种非洲猴子的肾;而HDCV细胞则取自于健康的人胚肺成纤维细胞。

一种取自于动物,一种取自于人体,这就导致了这两种细胞培养出来的病毒在预防效力和安全性方面存在差异。就像一个孩子,从小被奶奶带大和被妈妈带大之间的差别。

但作为普通接种者,我们最直观的感受就是价格上的巨大差异。

根据2017年人用狂犬疫苗批签发数据,Vero 细胞疫苗的中标价约为 45~60 元/瓶,HDCV中标价为 280 元/瓶。

按照一人次接种5瓶计算,Vero 细胞疫苗的接种费用最少是225-300元/1人次,HDCV接种费用则不低于1400元/1人次。

俗话说一分钱一分货,虽然HDCV贵很多,除了成本高之外,其预防效果、副作用等显著优于Vero细胞疫苗,后面将作具体分析。

然而,价格打败一切。尽管HDCV各种优势,但只价格高这一项让它输给了Vero 细胞疫苗。

从上表批签发数量来看,国内HDCV疫苗2013年才上市销售,而且每年的签批发量平均不到百万,相比之下,绝大多数接种者选择价格更为低廉的Vero 细胞疫苗。

目前国内生产HDCV的企业只有成都康华生物(非上市公司)一家,但是,随着更多企业的加入,HDCV的市场份额将有所上升,后文将详细分析。

现在我们来对人用狂犬疫苗细分行业拆开分析。

人用狂犬疫苗细分为Vero 细胞疫苗何HDCV两大块,从我国历年签发数据可计算出,2017年Vero 细胞疫苗市场规模大概在27-36亿元之间; HDCV疫苗市场规模在2.24亿元左右。

随着“二孩政策”效应的逐步显现以及饲养宠物人群数量的增加,人用狂犬疫苗市场规模有望保持稳定增长。

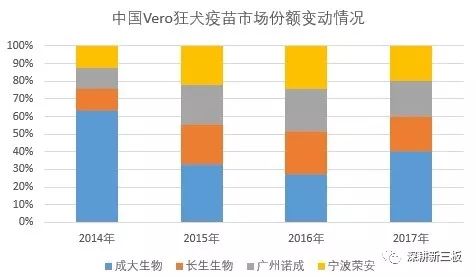

Vero 细胞疫苗生产企业情况

国内生产Vero 细胞狂犬疫苗的企业主要有成大生物(831550)、长生生物(002680)、广州诺成和宁波荣安,这四家企业合计占Vero 细胞狂犬疫苗细分行业95%以上的市场份额,其中狂犬疫苗龙头企业成大生物2010年曾占据85%左右的市场份额,2017年市场份额下滑至32%左右,但仍保持行业第一的市场地位。

数据来源:智研咨询

从上述数据可见,成大生物市场份额整体逐年下滑,长生生物市场份额则整体上升,2017年两家企业分别占据33%和30%的市场份额,两家合计占据63%的市场份额;广州诺成和宁波荣安合计约占37%的市场份额,Vero 细胞狂犬疫苗细分行业初步形成四足鼎立的竞争格局。

值得注意的是,虽然成大生物市场份额逐年下降,但Vero 细胞狂犬疫苗的销售收入却逐年上升,表明市场规模这块大蛋糕在逐年增长。

为了更好的了解Vero 细胞狂犬疫苗企业经营情况,我们对该细分行业老大和老二作了一个对比分析。

从2016年年度报告来看,Vero 细胞狂犬疫苗占成大生物营业收入的95%,占长生生物营业收入的48%左右。但据我们估计,2017年度Vero细胞狂犬疫苗占成大生物营业收入的比重将下降至88%左右,而占长生生物的比重将上升到58%左右。可见在面对长生生物攻城略地的同时,成大生物也加快了乙脑灭活疫苗等常规疫苗的开发。

从收入结构和收入增长速度来看,长生生物收入结构更健康,增长速度也较快;而成大生物主营产品单一,并且面临来自长生生物等竞争者的压力逐年增大,长期保持Vero 细胞狂犬疫苗收入的稳定增长的不确定性风险较大,但毕竟成大生物在狂犬疫苗领域保持了长达近10年的老大哥地位,在各地卫生医疗机构树立了一定的品牌地位。如果成大生物能利用其品牌影响力,积极开拓进取,在乙脑等其他常规疫苗领域取得突破,那么未来发展可期,但如果企业满足于老大哥的现状,那么被老二替代的可能性还是有的,所谓打江山易,守江山难。

一个有趣的现象是,2015和2016年,成大生物在收入、利润、现金流和研发投入均高于长生生物的情况下,2017年却突然被长生生物反超,从小了看这纵然跟主营产品结构有关,但往大了看不无体现出企业管理层战略思维的差异。

但是,单从盈利能力角度来讲,成大生物还是略高一筹。

2017年长生生物营业收入比成大生物多出'将近3个亿,不过两家企业的净利润却相差无几,这或许跟长达生物2017年研发投入的加大有关(未能获取2017年成大生物研发投入情况),但是成大生物的每股收益将近长生生物的3倍。

另外,2017年期末长生生物机器设备的账目价值1.7个亿左右,而成大生物机器设备的账目价值只有7900万左右,也就是说成大生物用将近少一半的机器设备创造了与长生生物几乎相同的利润。

那么是否只要成大生物加大研发和机器设备的投入,其营业收入和利润就能符合预期的增长呢?这个问题留给大家一块探讨。

另外补一张两家企业的Vero 细胞狂犬疫苗收入毛利对比图。

看到这里可能有人有疑问了,为什么Vero细胞狂犬疫苗这门生意毛利这么高?既然HDCV疫苗从预防效果和安全性方面显著优于Vero细胞疫苗,为什么成大生物和长生生物不生产HDCV呢?

这两个问题归根结底其实是一个问题。

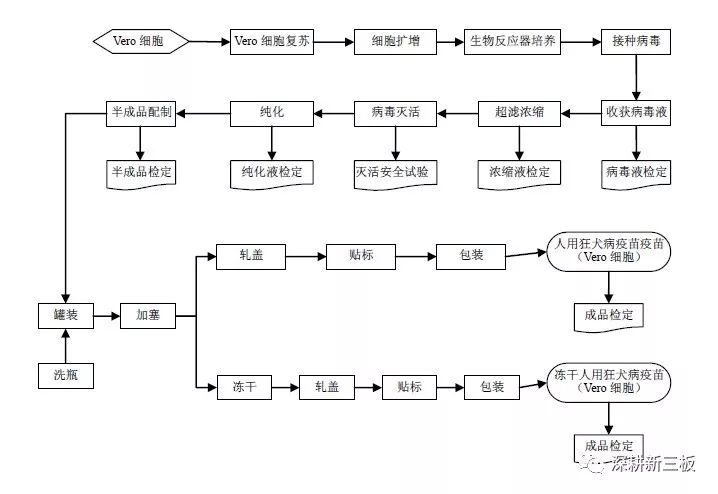

要理解Vero细胞狂犬疫苗这门生意毛利为什么这么高,首先得了解Vero细胞狂犬疫苗的生产过程。

上述Vero细胞狂犬疫苗的生产流程大体可概括为,获取Vero细胞,接着利用生物反应器大规模复制Vero细胞,然后接种病毒到Vero细胞,当病毒在Vero细胞繁殖到一定数量,收获病毒液,最后经过浓缩、消毒(灭活)提取一定纯度和安全性的Vero细胞狂犬疫苗。

可见,Vero细胞狂犬疫苗的生产成本主要就两块,一块是获取Vero细胞、病毒和培养液等原材料成本,另外一块就是生产线的折旧成本。因为Vero细胞可通过生物反应器大规模复制,当生产规模达到一定水平时,平均分摊到每个产品的折旧费用相对就非常少,因此毛利率高。

前面介绍到,Vero细胞疫苗跟HDCV疫苗的区别主要是细胞基质的不同,Vero细胞取自于动物,而HDCV取自于健康的人胚肺成纤维细胞,两者的成本大不相同。理论上讲,Vero细胞可大量获取,而健康的人胚肺成纤维细胞却不行,这也就导致两者成本的巨大差异。

根据2017年度狂犬疫苗批签发数据,Vero细胞狂犬疫苗中标价是45-60元/瓶,HDCV疫苗中标价是280元/瓶。

按照每人次5瓶计算,假设卫生防疫站每人次加收30%的收入,接种Vero细胞狂犬疫苗的费用大概在292-390元之间,接种HDCV疫苗的费用大概在1820元左右,是前者的5-6倍。在副作用并不明显而且预防效果还不错的情况下,大多数接种者选择接种Vero细胞狂犬疫苗。

在这种市场环境下,生产Vero细胞疫苗本身能保障企业85%以上的毛利率,所以就合理解释了为什么企业没去碰高成本高风险的HDCV疫苗。

H DCV疫苗生产企业情况

随着生产技术的成熟,中高产阶级等中高收入群体的扩大,以及人们卫生防疫意识的提升,HDCV疫苗占人用狂犬疫苗的比重将有所上升。

目前国内生产HDCV疫苗的企业只有成都康华生物一家,其HDCV疫苗2014年才在国内上市销售,年均批签发量65万份,2017年市场规模2-3个亿左右。

由于康华生物为非上市或公众公司,无法获取其详细数据。但值得一提的是,根据成大生物和长生生物公开资料显示,这两家企业都已开展了对HDCV疫苗的布局,未来几年在HDCV疫苗细分领域有望形成康华生物、成大生物和长生生物三足鼎立的竞争局面。

总结来看,人用狂犬疫苗行业市场规模未来有望稳定增长,HDCV疫苗份额将有所上升,行业四大龙头企业垄断的竞争格局短期内难以打破,狂犬疫苗龙头企业跨细分行业发展前景值得期待。