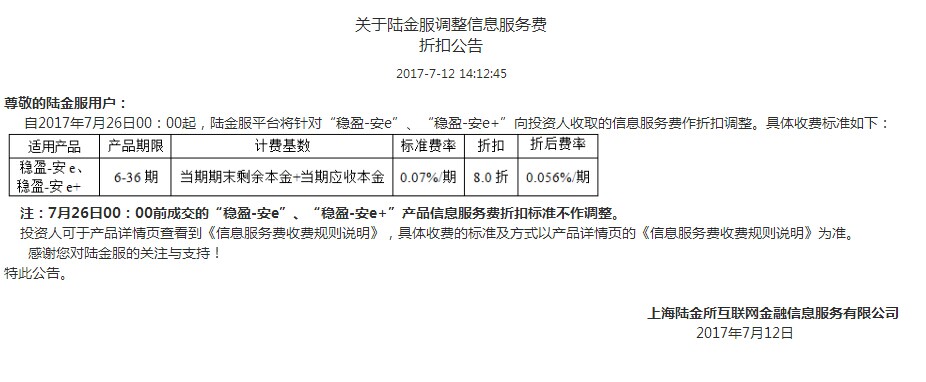

在经历了之前的挤兑风波后,7月26日陆金所正式上调了旗下产品稳盈安e和稳盈安e+的信息服务费。

陆金所上调旗下产品的信息服务费

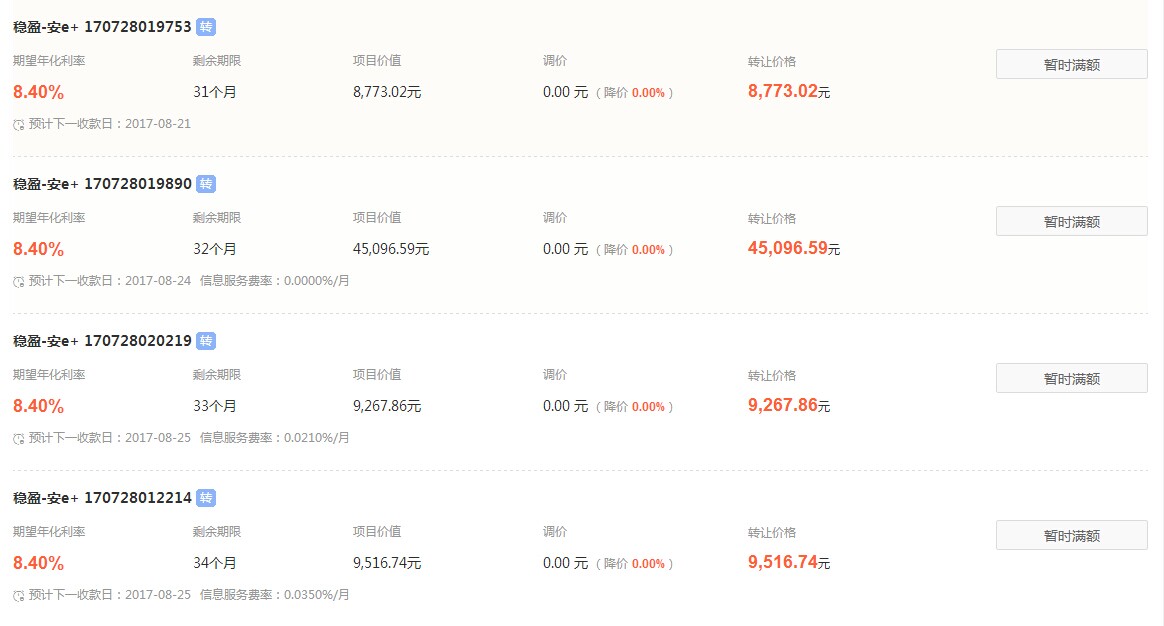

目前,该产品的一手认购情况一般,投资者认购情况并不踊跃。

不过在该产品的二手交易市场上,受信息服务费上调的消息影响,原本无信息服务费、三折信息服务费和五折信息服务费的产品已经被一扫而空。

就目前的态势来看,不断上调手续费的陆金所仍是当下成熟投资者的第一选择。

之前小编曾经分析过陆金所不断上调信息服务费的初衷,毫无疑问是为了加快盈利速度,为今年下半年或明年陆金所上市做准备。

那么陆金所上调信息服务费的底气何在?

一、货币基金收益率有所回落,超四成7日年化跌破4%。

上半年一路上行的货币基金收益率近期有所回落,目前有超过四成的货币基金7日年化收益率跌破了4%。

数据显示,截至7月25日,708只货币基金(A类、B类分开计算)平均7日年化收益率为3.99%,其中,跌破4%的货基数量为318只,占比为44.92%。

从流动性走势看,近期货币基金收益率下降与流动性趋于缓和有一定关联。数据显示,截至7月26日,隔夜Shibor报2.73%,从6月中旬的高点回落16个BP;而7天Shibor报2.85%,也从6月中旬的高点回落超过了10个BP,显示当前银行体系流动性紧张局面已经趋于缓和。

下半年货币基金预计将继续保持稳健中性的货币政策,但资金面会比上半年相对宽松,流动性将明显改善,货币基金收益率也将缓慢下行。

二、封闭式产品平均收益4.55%,银行理财收益连降三周.

7月15日至7月21日,300家银行共发行了1724款银行理财产品(包括封闭式预期收益型、开放式预期收益型、净值型产品),发行银行数增加8家,产品发行量减少34款。其中,封闭式预期收益型人民币产品平均收益率为4.55%,较上期下降0.01个百分点。

某国有银行的理财产品

三、二手房这次是真的降价了

作为全国楼市的风向标,

国家统计局的数据显示,北京二手房价已经连续两个月领跌全国。与以往调控给人的感受不同,这轮调控给人最直观的感受是房价真的降了,部分区域降幅远高于统计数据。

从安居客官网的北京二手房挂牌均价走势图可以看出,在3月政策出台后,二手房挂牌价直线下降,并逐月回落,至7月略有回升。数据显示,北京7月二手房挂牌均价每平方米51299元,与3月最高点的每平方米61326元相比,降幅高达16%,已经回落到去年“9·30”政策之前的水平。

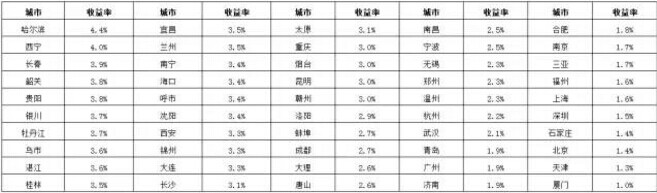

四、50城租金收益率持续下滑

2季度,50个典型城市租金收益率为2.7%,环比减少6%,同比减少16%,租金收益率环比数据持续下滑。4个一线城市的平均租金收益率为1.6%,环比上升4%,同比下降21%。

今年2季度50个典型城市租金收益率中,排名前3位的城市租金收益率达到3.8%以上,其中排名第1的哈尔滨达到4.4%,而排名垫底的厦门仅为1.0%。

五、网贷平台现强者愈强格局,中小平台逆袭机会越来越小

随着互联网金融整改进一步深化,网贷行业越来越健康,行业格局越来越清晰,第一阵营平台加速跑马圈地,而中小平台逆袭的机会也越来越小。

发展稳健,注重风控,并且合规性程度较高的平台,已经开始享受行业政策的红利,行业“二八”效应越来越明显。截至7月17日,从中国互联网金融协会官方网站披露财报的23家网贷平台数据来看,*款贷**余额在100亿元以上的平台有11家,其中实现盈利的平台有8家,占比达72.73%。第一阵营平台基本都有相对较强的资产端,除了拍拍贷主要从线上获取借款人之外,陆金所、宜人贷、微贷网、人人贷都有比较强的线下资产端门店布局,而且都专注于小额分散的个人信用类借款、车辆抵押类借款。

从投资人、借款人数据来看,因第一阵营平台的品牌知名度高、背景实力强、借款资金成本较低等,投资人、借款人往第一阵营平台流动的趋势也愈发明显。具体从投资人次看,今年二季度A类平台投资人次为701671人次,环比增长49.76%;B类平台投资人次为513930人次,环比下降25.52%;C类平台投资人次为121120人次,环比下降7.13%。另外,从成交量数据来看,2017年二季度成交量排在前20位的平台成交量为2713.44亿元,占到了行业整体成交量的54.5%。

截至6月底,网贷行业正常运营平台数量下降至2114家,相比5月底减少了34家。6月停业及问题平台数量为50家,其中问题平台5家、停业平台39家、转型平台6家。截至2017年6月底,累计停业及问题平台达到3795家。

7月27日,网贷行业“老兵”,以大标模式、本金垫付、股债双投等著称,交易规模长期名列业内前三的红岭创投突然宣布,将清盘网贷业务。

红岭创投宣布清盘网贷业务

综合上述因素,目前以P2P网贷业务为主的陆金所投资优势愈发明显。

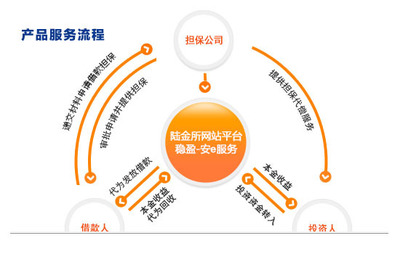

以稳盈安e+产品为例,其一手36个月期限的理财产品标示年化收益率为8.4%,即便是扣除0.056%的信息服务费以后,其年化收益率仍可达到7%以上,远超当下的货币基金和各种银行理财产品。

而在安全性上,虽然之前有传言监管层要针对以保险机构为担保的理财产品进行集中整治。

但到目前为止,稳盈安e+的本金和投资收益仍由平安产险提供担保,安全性有较强的保障。

同时,由于该产品在交易后可在持有到了限定的时间之后,在二手市场上直接转让,或者以稳盈e享的方式抵押再度融资,其流动性也远远强于一旦买入就动不了的银行理财产品。

而在信息的透明度上,更是远超银行理财产品。

同时,陆金所根据实时交易情况,以赠送投资券的方式引导投资者进行投资,也是其产品粘性很强的特性。

因此,百万大军抢独木桥的现象也就不难理财,预计这种稳盈安e二手市场“秒空”的现状还会继续。

众所周知,P2P市场一向都是以“高风险、高回报”著称,作为行业龙头,陆金所的定位相当清晰。

以高于银行理财产品的投资收益率吸引投资者,成功分流了大批从银行转出的人。

同时这个投资收益率也低于行业内一些中小平台的收益率,保证了其本身的利益同时做大了平台用户的基数。

毕竟利息越高,其风险和盈利能力就无法匹配,红岭创投的清盘就是最好的例子。

在野蛮生长了好几年后,P2P市场也刮起了一片整顿与清理之风。

所谓强者恒强,伴随着红岭创投为代表的高息平台逐渐淡出P2P市场,未来的P2P市场恐怕将会形成巨头垄断之势。

在整个社会弃虚就实的大趋势下,届时只怕羊毛会越来越难薅,羊毛*党**的日子也会更加不好过了。