前几天几个朋友聚一起聊天,大家吐槽自己又没钱了。一个说“我买不起房”,另一个说“我连袜子都买不起”,有个兄弟更狠“我袜子当鞋穿”,一语未了所有人都笑了。

玩笑归玩笑,比穷可不是什么好事,其实不是你没钱消费,是你没钱去理财!

4月23日,也就是上月腾讯理财通、腾讯金融科技智库、腾讯网企鹅智库发布了《2019国人工资报告》,逾五成受访者用于理财的钱不足工资20%,国人工资理财意愿偏低。

理财的钱不足工资20%,难道就没有办法了吗?

有的人就学会了利用互联网。

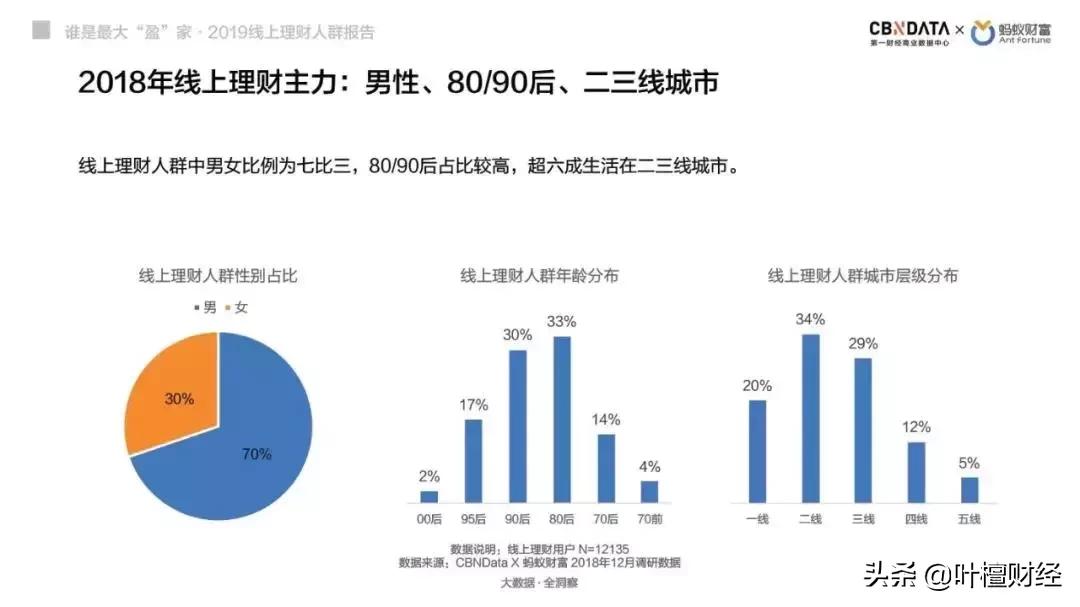

3月第一财经商业数据中心(CBNData)联合蚂蚁财富发布《谁是最大“盈”家·2019线上理财人群报告》,数据显示,截止2018年6月,互联网理财人数已达1.69亿人。

超过1亿人都开始了理财, 从年龄来看80后是互联网理财用户的主力, 90后紧随其后,人数占比达30%,其次是95后。互联网理财呈现年轻化态势,你要是再不理财,可要被年轻人落下了。

互联网给理财提供了便捷通道,可也提供了消费支付通道!

要想有钱理财,渠道只是一方面,更重要的是合理配置资产。

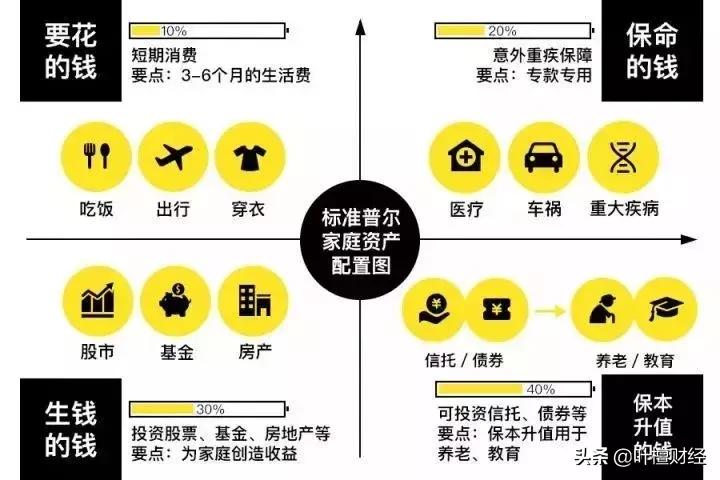

《叶檀财经三分钟》的第一节音频课程中,就跟大家分享了《普通家庭银行理财应该配置多少?》。有个很出名的图,叫标准普尔家庭理财象限图,这个图把钱分4个账户,每个账户各司其职,我们可以借鉴它的配置比例,做好财富管理。

第一个账户,放家庭总资产的10%,可以买银行理财产品。这是要花的钱,包括房租、伙食、买衣服、化妆品、房贷月供。保证万一失业或者生大病,未来3到6个月生活质量没问题。第二个账户,放20%的钱,用来买保险,这是保命的钱。经济基础决定上层建筑,用保险保护好经济基础,上层建筑才会牢固。第三个账户,放30%的钱,做点有风险的投资,用钱生钱。比如说,买点股票、基金、债券。剩下的40%,放第四个账户,买点信托,或者分红型保险,做长线投资,是你的养老钱,或者孩子的教育金,能保本升值就行了。不到万不得已,不要动用。

了解了怎么配置了,如何认识自己的风险偏好?

为什么要配置货币基金?定投怎么玩?指数基金选哪个?

银行理财有哪些类型?在哪座城市买房?

该给老人买什么保险?关于资产配置,你想知道的都在这里。

2019年,我们新版《叶檀财经三分钟》来了!

购买链接:叶檀财经三分钟

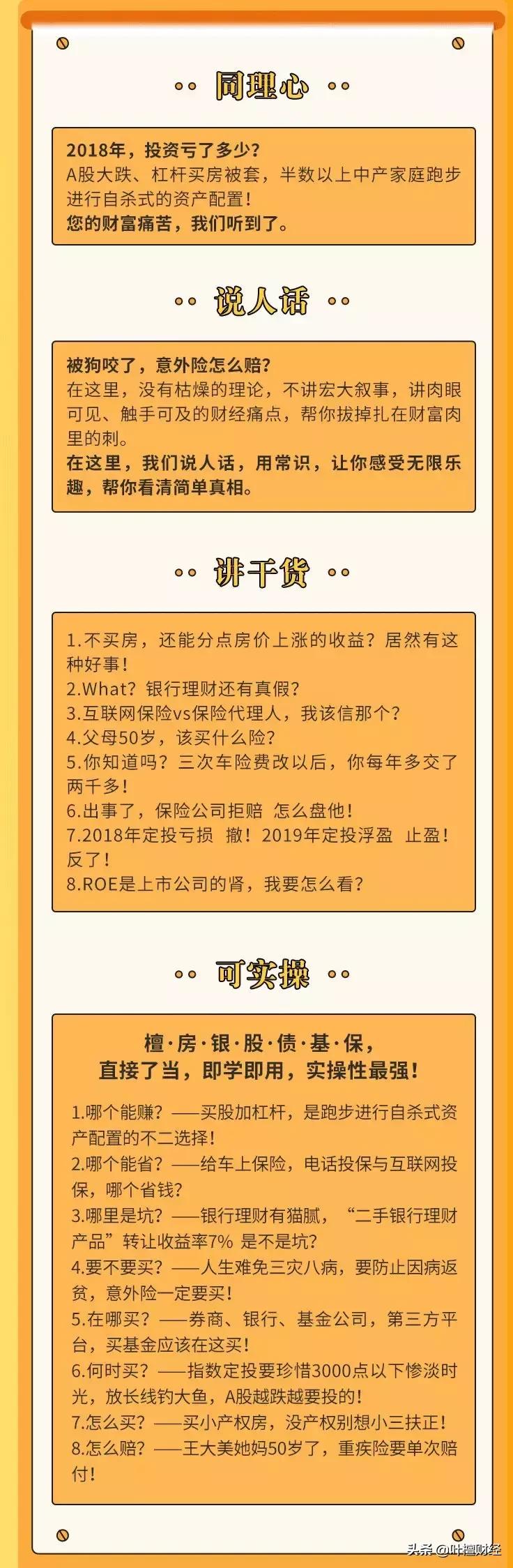

用三分钟时间,为你家庭资产配置拨开迷雾,穿越沙漠,求取真经。告诉你怎么做,还会告诉你怎么分析!无法代替你操作,但是可以让你成功复制的操作!《叶檀财经三分钟》,拔掉财富肉中刺!

我们能为你解决什么问题?

每天一个新思维,每天一个小技巧,每天三分钟学投资,感知不一样的财经世界!就在《叶檀财经三分钟》!

200期课程,仅售99元!一门为理财小白入门课程!保险、基金、债券等等你想了解的理财产品,这里用接地气的方式,讲给你听!

【5月度大减价,现在购买立减10元!!!】

最后,总结一下具体课程详情:

课程名称 | 叶檀财经三分钟

课程周期 | 周一至周五更新 共200期音频课程

课程售价 | 99元 【5月度大减价,现在购买立减10元!!!】

制作团队 | 叶檀财经 财经女侠 叶檀

叶檀财经 CEO 子枭