出品|公司研究室

文|曲奇

近期,中联云港数据科技股份有限公司(简称“中联数据”)IPO首发过会,将在创业板上市。中联数据上市之路可谓一波三折,2019年公司曾向科创板递交招股书,然而仅3个月后,因联合创始人离职,公司主动撤回科创板上市申请,一年后改道赴创业板上市。

近几年,大数据兴起,中联数据作为产业链中的一环也有着较快的发展,旗下客户主要为京东、字节跳动、快手等大型互联网企业。对明星公司的开拓和维护是中联数据收入增长的主要原因,但对大客户过度依赖也是潜在的风险。上市后,资金实力增强的中联数据,能通过自建数据中心,增加话语权降低对大客户的依赖吗?

对大客户依赖度高,一半收入来自京东

中联数据2014年成立,2015年10月开始介入IDC(互联网数据中心)业务。近年来,在新基建的浪潮下,IDC作为互联网数据的承载实体,也是重要的底层基础设施,IDC得到快速发展,中联数据因此受益。

具体来看,IDC行业的产业链可以分为上游的资源提供商、中游的IDC服务商、下游的企业用户。中游的IDC服务商又分为三类,基础电信运营商、第三方IDC服务商、云计算厂商,中联数据属于第三方IDC服务商。

2017年到2019年,中联数据主要采取租赁模式开展业务,即租赁移动、电信等上游运营商的数据机房基础设施,以整体或单体出租的方式,为京东、快手等下游客户提供服务器物理放置、系统配置和管理、网络运行环境搭建及维护、出口带宽、通信线路代理租用和其他应用等服务。

2017年到2019年,中联数据营收分别为3.75亿、6.45亿、8.29亿,年复合增长率48.68%。2020年一季度,公司营收2.54亿,同比增长55.83%。

中联数据的收入虽然持续增长,但至今仍未解决对大客户过于集中的问题。2017年到2019年,公司前五大客户的收入占比分别为92.39%、91.23%、83.63%。2020年一季度,公司前五大客户收入占比为86.24%,较2019年不降反升。

尽管招股书提到,客户服务器迁移时间较长成本较高,因此不会轻易更换服务商,续约率较高。但需要注意的是,其第一大客户京东2019年的采购额略有下滑。

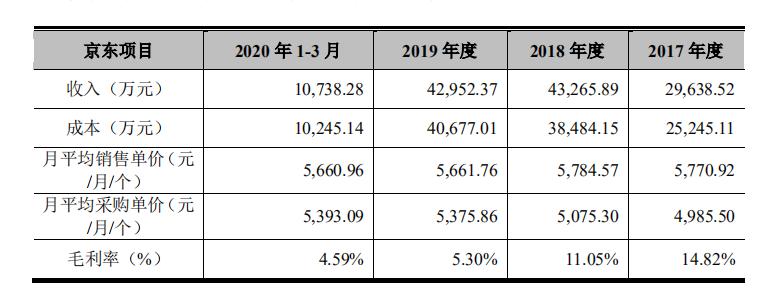

2017年到2019年,公司来自于京东的收入分别为3.26亿、4.69亿、4.57亿,营收占比分别为86.79%、72.83%、55.13%。相关资料显示,京东正在自建IDC数据中心,已拥有机柜数超2万台,计划在2021年前完成全国IDC骨干网建设。倘若京东未来不续约或减少采购额,中联数据的收入将会受到较大冲击。

受到上下游挤压,毛利率下滑且偏低

中联数据收入逐年增长,但毛利率却出现下滑。2017年到2019年,毛利率分别为23.62%、19.91%、19.97%,毛利率下降说明公司产品在市场上的竞争力在下降。

招股书中提到,中联数据上游长期被三大运营商把控,2018、2019年电信、中通在北京马驹桥、河北廊坊等地区的机柜出租价格上调,成本增加。下游又是京东、字节等头部互联网公司,公司对客户的议价能力较弱且不能及时调价,因此在机柜销售价格调整方面存在一定程度的时滞。

2017年到2019年,公司在京东的项目上,采购单价逐年增长,销售单价反而下降,上下游同时受到挤压,毛利率降幅明显,中联数据忙前忙后,不过是为了京东打工。

除毛利率下降外,中联数据与同行业可比公司相比,毛利率亦处于较低水平,低于数据港和万国数据。

中联数据的IDC业务以租赁上游供应商机房为主,目前运营的6座数据中心均不是自有。而数据港是以自建机房为主,万国数据是自建为主租赁为辅。自建模式下,初期投资较大,但运营期间成本较低,毛利率高于租赁模式。

2019年起,中联数据谋求转型,逐渐通过投资+租赁、合作共建的方式提高数据中心的独立性。本次上市募集资金的用途便是建设中联绿色大数据产业基地,不过值得注意的是,自建数据中心项目预计投入约49亿,拟募资额仅为12亿。同时2020年3月末,中联数据货币资金余额为0.38亿,与募投项目所需金额差距较大。

创始人团队经营理念不合,公司高层变动或有不利影响

中联数据业务模式上的改变,还引发了管理层变动,导致公司主动撤回科创板IPO申请,转向创业板。

2014年,周康、董岩、李凯三人共同出资成立中联数据,2019年7月,中联数据递交招股书拟于科创板上市。根据当时的资料,周康、李凯、董岩分别持股31.55%、12.75%、11.75%。

李凯在中联数据分管客户部和资源发展部,主要工作内容是部分新增业务客户拓展及维护,以及数据中心资源遴选等项目前期调研,与地方政府开发资源合作,为公司寻求土地、电力、政策等资源的支持。

递交招股书仅三个月后,联合创始人李凯在公司上市关键阶段提出辞职,李凯辞去发行人董事、副总经理职务。随后,李凯将其直接持有的12.75%股权,以7.18元/股价格转让给周康、董岩、上海鼎莫和红杉悦盛。受此影响,中联数据于2019年10月撤回科创板上市申请文件,终止在科创板上市。

中联数据在招股书中解释,李凯与周康、董岩两人发生在经营上发生重大分歧,分歧主要在于如何进行重资产模式运营以及业务拓展地域选择。

李凯主张与地方政府合作进行IDC资源的整合开发,进入自建数据中心的重资产投资;而周康、董岩则认为以客户需求为主开拓重资产模式。此外,李凯认为一线城市数据中心资源较为紧张,重点布局二、三线城市,业务由集中在北京及周边区域快速拓展至全国;而周康、董岩认为公司应该在一线城市及周边地区发展,继续为大客户服务。

为此,李凯决定从中联数据离职,自行创业。在公司上市的紧要关头离职,李凯的离开,对中联数据日后经营是否会产生不利影响,还需观察。

周康、董岩二人选择继续以服务大客户为主,在一线城市布局,然而京东正在加速自建数据中心,海外版“抖音”TikTok先后在新加坡、印度和北美市场建立数据中心,接下来字节是否会在国内自建数据中心呢?倘若公司的大客户流失,以服务明星公司为主的模式将带来较高风险。