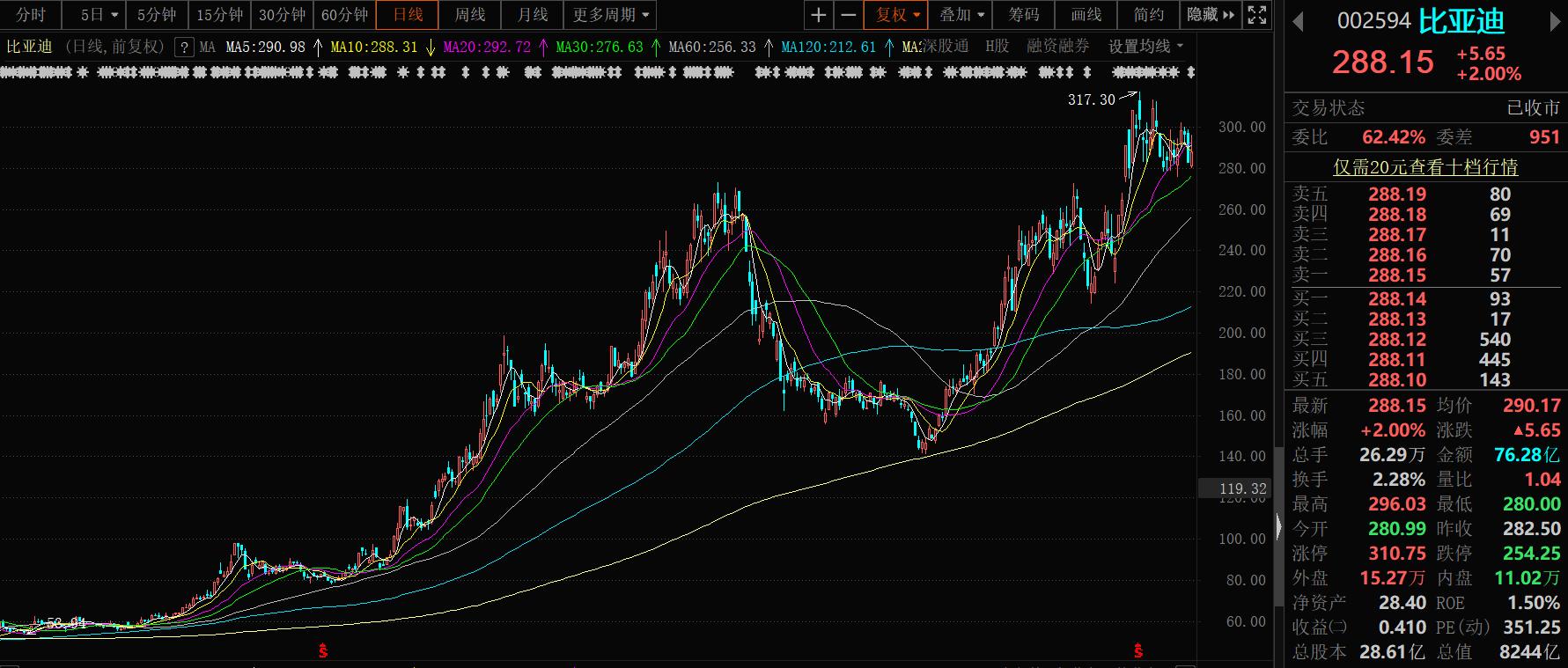

我是一个持有过比亚迪股票的小小小散户,也是比亚迪汽车的粉丝,近一年通过跟踪比亚迪股票和新能车产链,我来看一下比亚迪的中报。

一:看数据,找问题

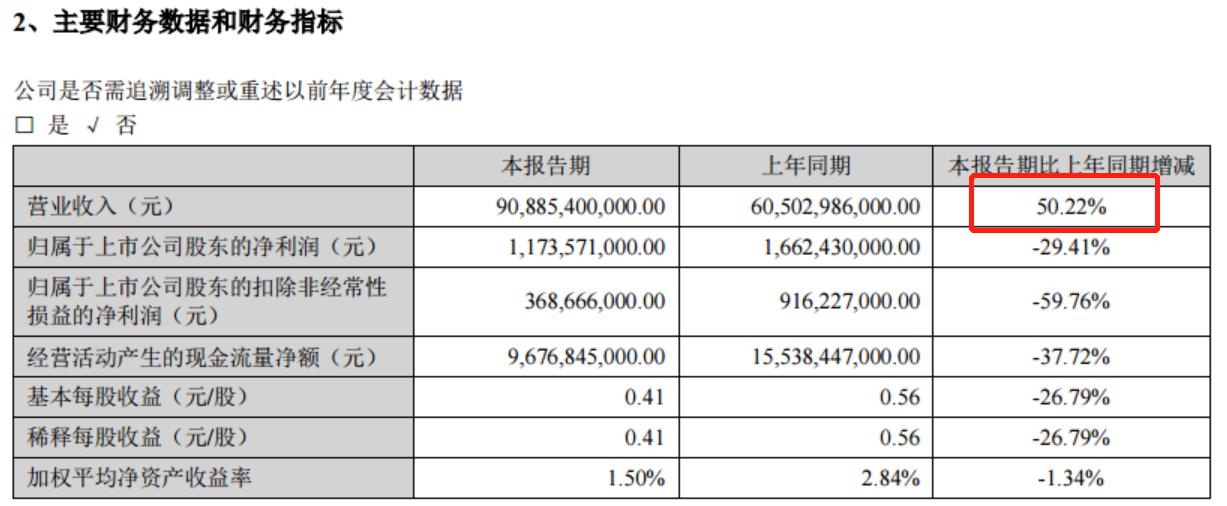

中报主要财务数据

公司上半年实现营业收入908.85亿元, 同比增长50.22% ;归属于上市公司股东的净利润11.74亿元 新能源汽车市场占有率超过16%,较年初增长接近5% 。营收在快速增长,这和上半年DMI热销是必然的联系,今年营收破2000亿是没有悬念的事了,甚至有可能达到2300亿,这说明公司还在高速发展中,单从这一点,就必须给于肯定。

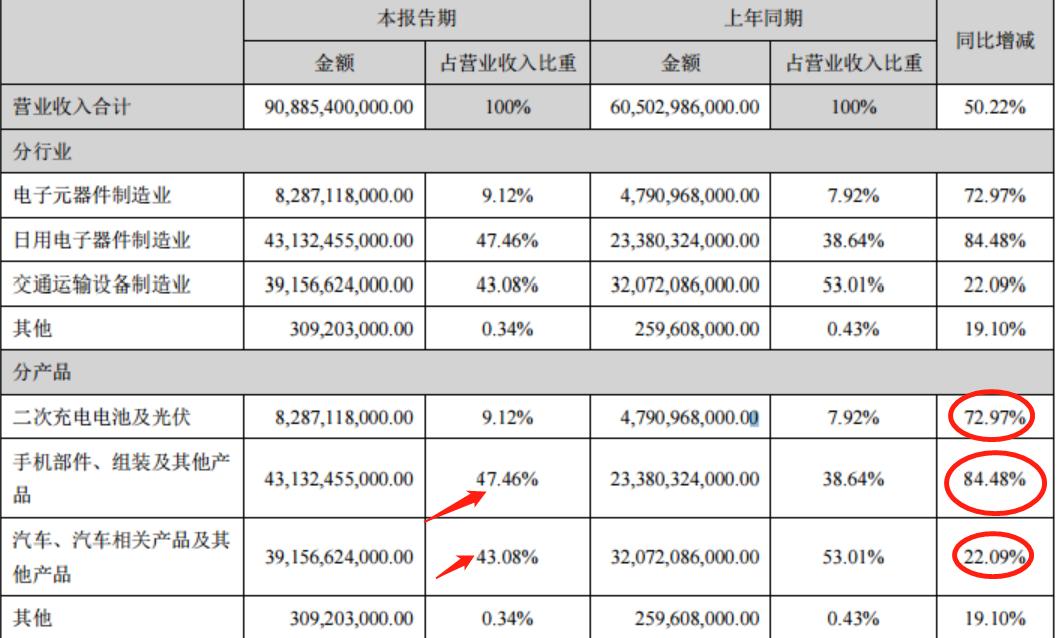

分类营收

另外中报最亮眼的是电子业务,几乎是成倍的增长,431亿营收,占比亚迪营收第一,营收快追上立讯精密了,估算利润能有接近30亿,估计下周比亚迪电子应有不错的表现。比亚迪电子一直是比亚迪比较稳定的一部分,随着富士康在中国的份额衰落,比亚迪电子增收是必然趋势。这会在未来很长一断时间,占比亚迪营收的主要力量。

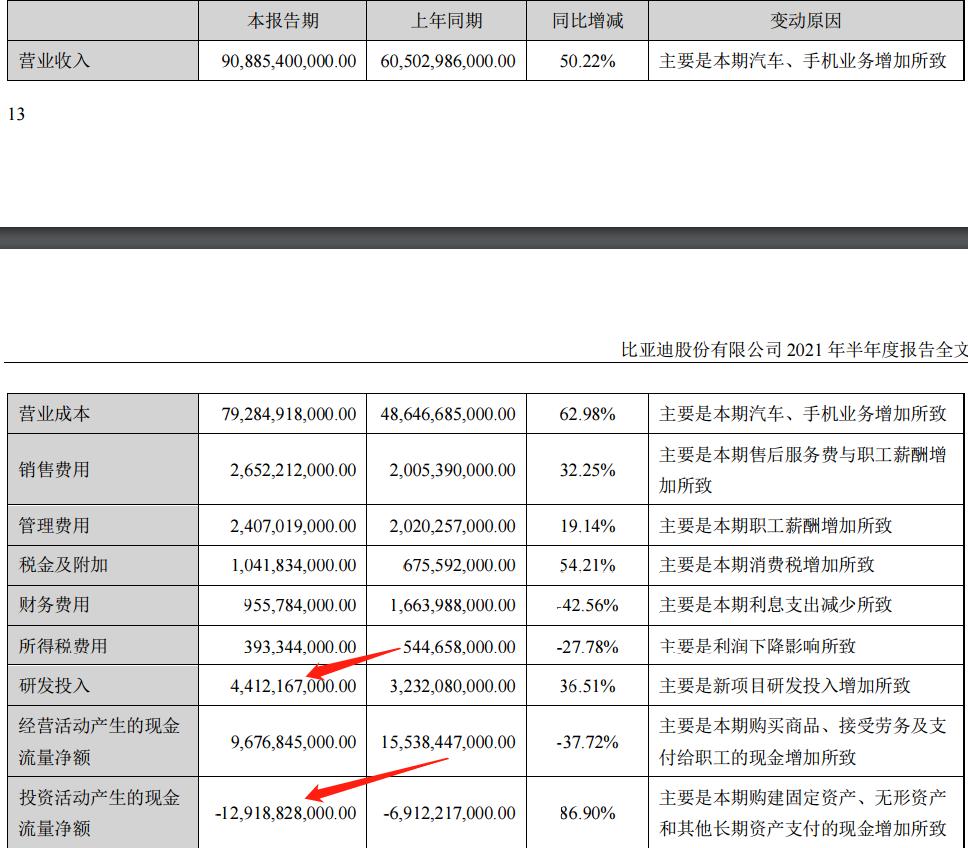

利润太低是全网吐槽的重要原因,觉得比亚迪“德不配位”,我并不这么认为。比亚迪上半年研发投入,上游材料涨价和工厂扩产是上半年利润不高最核 心的原因。

1,其中研发投入是长城汽车上半年研发投入的两倍还多,研发投入一直比亚迪很重视。

2,上游材料涨价,电池材料,车身材料都是成倍的涨价,但是汽车本身是没涨价的。特别是车身铝,电池锂等。

3,扩产投入,我们列举今年比亚迪的扩产投资,重庆璧山今年新增15GWh、青海电池产线改造、西安二期建设(草堂基地)等现有基地的改造、扩建,还新增了很多项目,比如吉林长春项目(百亿投资,刀片电池项目),安徽芜湖无为项目(刀片电池项目),以及江苏盐城、山东济南等项目。根据天眼查,8月份以来,比亚迪先后还新增无为弗迪、盐城弗迪、济南弗迪、绍兴弗迪等4家电池公司,注册资本均为5000万。

以上三点都是几百亿的投入且还没有产生效益,汽车产业是劳动密集型和资本密集型的产业,本就不是短期能快速回来且盈利的行业。但是这是未来比亚迪的核心竞争力之一。

所以从报表来看, 利润不好,但数据很好 ,应该乐观一点。

二:看股东人数和机构持仓

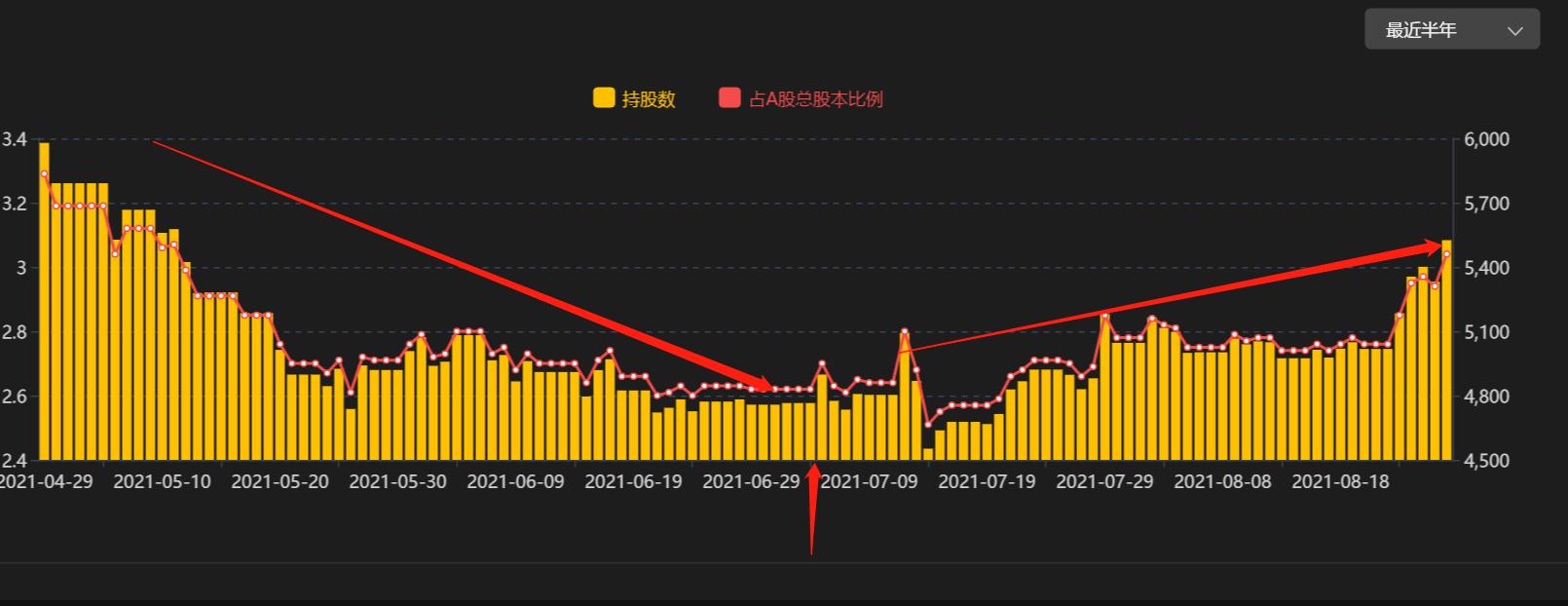

二季度股东户数下降了6万多户,但是户均持仓金额几乎翻了一倍,一方面是股价在上升,另一方面机构在增加。一季度机构持仓是99家,二季度飙升到522家

前十大流通股东也没有发生太大的变化,但是北向资金二季度减持了25%,但是这两个月又买了一些回来,另外夏总的减持是在7月份,所以二季度不体现,所以三季度谁会进入前十股东值得期待。

股东人数在减少,机构在增加 ,这对股价是有利的,所以这个点也比较乐观。

三:结合中报看产业发展

宁德时代是全世界动力电池第一份额的公司,半年赚了40多亿,毛利率创新低。

比亚迪是中国新能源汽车整车销量第一,赚了不到12亿。

恩捷股份上半年赚了10亿,华友钴业上半年赚了接近15亿,天赐材料上半年赚了接近8亿,,赣锋锂业上半年赚了约13亿......

现在卖车和卖电池都不如卖原材料的挣钱了,更有机构预测原材料还会涨价,更是气得宁德时代老板公开申讨现在材料疯狂涨价,要研发钠电池。这一切都说明了现在锂电材料涨价过于疯狂,导致下游利润被挤压,这是不利于新能源车的发展的。

新势力造车公司还在亏钱,造一台亏一台。

大宗商品的涨价对制造业打击太大了,无论电池卖得多好,车卖得多好,都无法抵御原材料的涨价。在目前国家大方向向高端制造业发展的趋势下,这是不健康的,国家想要新能源车长久发展,必须控制原材料的涨价,否则下游承压过大,泥沙俱下。

前些时间工信部就支持新能源车发展约了很多车企,他们现在一定会在原材料涨价提出意见,针对原材料涨价的相关政策一定会来,拭目以待。

有一说一,现在比亚迪股价真不便宜。