喜欢本文请您的朋友圈,谢谢~

持续两个月的震荡低迷,失去了“魔性”的丁二烯,淡然回归基本面。

在丁二烯市场供需博弈中,近期行情的持续弱势,主要受供应端的压力,那么接下来的二季度,丁二烯市场的供需基本面会将会迎来怎样的改变?行情又将去向何方呢?

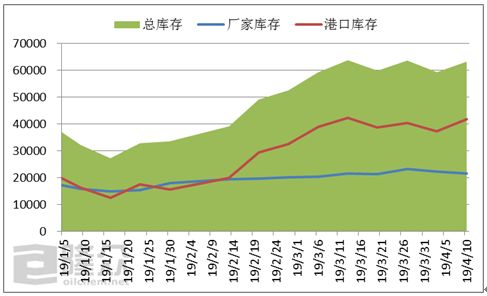

供应端——进口货源充裕,罐区库存依旧承压

图1 国内丁二烯样本库存走势图

单位: 吨

来源: 隆众资讯

罐区库存高位,是近期丁二烯市场的“老生常谈”,春节后到港货源持续增加,下游消耗跟进缓慢,罐区现货流转速度慢,是导致库存高位的主要原因。

3-4月份,受政策影响,华东地区下游开工不佳,但从2月份开始伊朗货源到港增量,有商家表示目前华东现货流通及罐区部分贸易量依旧以伊朗货源为主。5月份,印度、泰国、伊朗以及台湾地区均有货源在售消息,其中台湾台塑计划销售货源在4000-6000吨左右;泰国货源在1700吨左右。加之4月上半月伊朗的货源到港,罐区库存在相当长的时间内或将维持高位。

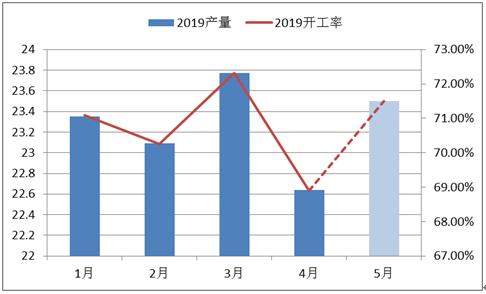

供应端——部分国内装置重启,整体产量提升

图2 2019年国内丁二烯产量及开工趋势图

单位: 万吨

来源: 隆众资讯

目前,国内丁二烯厂家山东华宇、山东威特持续停车,4月份斯尔邦、抚顺石化装置停车,4月下旬濮阳蓝星亦有停车检修计划,加之市场消息称燕山石化装置月内计划外停车15天左右,国内产量显著减少。但随着抚顺、斯尔邦、燕山装置的回归,后期产量提升亦在预期之内。

供应端——下游装置停车导致丁二烯余量增加

下游装置停车导致丁二烯余量增加的问题最早显现在东北地区,由于锦州石化顺丁橡胶装置停车,抚顺石化丁二烯外销增量明显。4-5月份,抚顺石化丁二烯装置回归,但锦州石化顺丁橡胶继续停车,丁二烯重回余量外销状态。

4月底开始,兰州石化年度大修,预计停车时间在50天左右,受此影响神华宁煤丁二烯外销余量亦有增加预期。另外,扬子石化顺丁橡胶装置停车,但丁二烯装置正常运行,虽5月份上海石化计划一线停车检修25天左右,但仍有货源盈余。

供应端——新增产能释放预期

众所周知,从2019年开始 ,丁二烯行业进入高速扩产期,2019年4月末期,内蒙古久泰能源7万吨/年丁二烯装置计划有产量投放;南京诚志10万吨/年丁二烯装置计划在5-6月份投产,丁二烯市场产量持续释放。并且浙江石化20万吨/年丁二烯装置的投产会在较大程度上影响国内甚至亚洲市场供需格局。

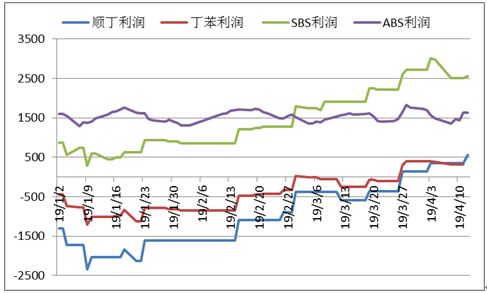

需求端——合成橡胶利润显现

随着丁二烯行情持续震荡下行,合成橡胶利润逐步显现。

图3 2019年丁二烯下*行游**业利润走势图

单位:元/吨

来源: 隆众资讯

据隆众资讯数据跟踪显示,丁二烯下游盈利能力较为薄弱的行业为顺丁橡胶和丁苯橡胶,但是2019年 2月份开始,随着丁二烯价格下跌和合成橡胶的价格坚挺,丁苯橡胶和顺丁橡胶利润逐步“转正”,利润的好转或将在一定程度上刺激下游开工的回升。

需求端——山东民营厂家配套丁二烯装置停车

目前山东地区民营丁二烯装置仅有淄博齐翔正常运行,受裂解碳四价格坚挺影响,部分单抽提装置成本高位,厂家开工意向偏低。有某厂家下游SBS装置恢复正常运行后 ,丁二烯装置延续停车,所以SBS装置需求存在缺口。但听闻厂家近期进口部分船货到港,预计4-5月份均没有采购需求。

综上所述,丁二烯市场供应端的压力持续存在,在供需基本面的博弈中,供应端的拖拽或将是个长期存在的事实,丁二烯后期行情之路 “道阻且长”。

【文字均为原创,欢迎读者分享或转发到朋友圈。转载请联系0533-2591851。】

识别二维码咨询详细信息

隆众资讯公众号媒体合作

座机:0533-2591851

手机:13205333125

微信:13205333125

识别二维码即可*载下**安装石化通

更多精彩请点击【阅读原文】哦

↓↓↓