投资与理财

作者:宋辞

日前,龙腾照明集团股份有限公司(以下简称龙腾照明)发布了招股说明书,拟在深交所主板上市。据了解,龙腾照明是一家智慧城市照明集成服务商,主营业务涵盖城市照明工程,照明产品研发、生产和销售,照明工程设计以及运营维护。其产品和服务主要应用于城市道路、公共空间与建筑、文旅夜游等照明领域。

据悉,龙腾照明本次公开发行股票数量不超过4,000万股,占本次发行后总股本的比例不低于25%。其计划募集资金60,000.00万元,用于龙腾智慧产业园新建项目、补充工程项目营运资金,以及营销网络建设项目。

但是,龙腾照明披露的招股说明书暴露了很多问题,如负债率高企、应收账款一度高于营收等等。

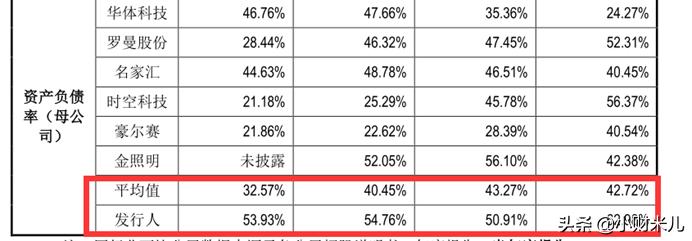

负债率高企,高于可比公司平均值

据招股书显示,2018年度到2021年1—6月,龙腾照明营业收入分别为38,263.43万元、41,293.46万元、50,488.62万元和42,495.80万元,实现归母净利润分别为2,691.23万元、6,761.96万元、11,786.28万元、7,790.80万元,处于增长当中。

但是,在归母净利润增长的同时,其资产负债率(母公司)却居高不下。报告期内,龙腾照明资产负债率(母公司)分别为62.98%、50.91%、54.76%、53.93%,均高于同行业可比公司平均值(42.72%、43.27%、40.45%、32.57%)。另外,其流动比率、速动比率则均低于同行业可比公司平均值。

对于居高不下且高于行业可比公司的资产负债率(母公司),以及较低的流动比率、速动比率,龙腾照明称这主要是因为受限于融资渠道和资金成本,与上市公司相比其较为依赖债务融资。但是,深交所在反馈意见中却表示了质疑,要求其结合发行人资产规模、业务模式、主要资产负债构成,说明报告期内资产负债率高于可比公司以及流动比率、速动比率等与同行业可比公司存在差异的原因及合理性。

不得不说,高企的负债率对龙腾照明的正常经营产生了影响,这可从其募资项目中窥见一斑。据悉,在其计划募集的60,000.00万元资金中,有30,000.00万元将用于补充工程项目营运资金,可见其已经很缺现金。对此,龙腾照明特别强调了其资金周转风险,称随着业务规模的增长,运营资金将会持续保持较大的投入。如若未来经营活动的净现金流无法满足项目的运营要求,将会对其持续拓客、经营业绩产生很大影响。

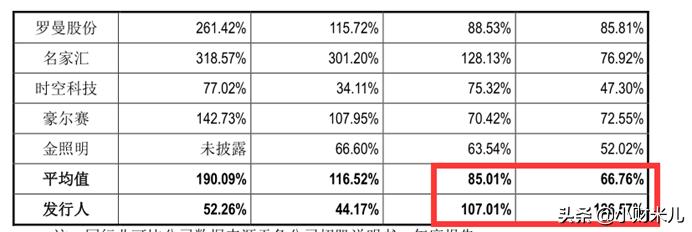

应收账款一度高于营收

报告期内,龙腾照明应收账款账面余额分别为48,431.30万元、44,190.15万元、22,300.90 万元、22,209.96万元,2020年末、2021年6月末还原重分类后应收账款余额分别为42,975.87 万元、50,062.98万元,占营业收入的比例分别为126.57%、107.01%、44.17%、52.26%。

其中值得注意的是,2018年末、2019年末,行业可比公司应收账款占比营收平均值仅分别为66.76%、85.01%,而龙腾照明却分别高达126.57%、107.01%,大幅高于行业平均水平,且占比已超过营收,真是太不可思议了!

另外,笔者还发现,报告期各期末,龙腾照明账龄超过3年的应收账款比例远高于同行业可比公司:同行业可比公司平均值分别为7.57%、7.67%、12.56%、14.28%,而龙腾照明则分别为9.34%、10.9%、23.17%、27.87%。

账龄超过3年的应收账款比例不断升高,也预示着坏账的可能性越来越高。对此,龙腾解释称,其账龄超过3年的应收账款比例高于同行业可比公司,主要是因为在业务拓展期承接了部分经济欠发达地区的工程项目,考虑到该类地区财政压力,回款速度相对较慢,造成了因这些业务形成的应收账款账龄较长。

客户集中度较高

据招股书披露,报告期内龙腾照明向前五大客户销售金额分别为19,910.07万元、21,686.31万元、23,352.98万元、21,263.70万元,占营业收入总额的比例分别为52.03%、52.52%、46.25%、50.04%。

虽然龙腾照明对于单一客户的销售额不是很大,但对前五大客户的销售额在报告期内几乎都超过了50%,这是很令人忧虑的。对此,深交所也在问询中表示,龙腾照明的营业收入相对集中于少数大客户,存在客户相对集中的风险。同时,深交所要求龙腾照明说明其是否对前五大客户存在重大依赖、结合行业竞争情况及产品的市场占有率,说明其与前五大客户交易是否具有可持续性、是否存在不确定性。

另外,笔者仔细对比龙腾照明报告期内前五大客户的资料发现,其报告期内的前五大客户变动非常大,而这必定会对龙腾照明业务、营收的稳定性、持续性造成不利影响。