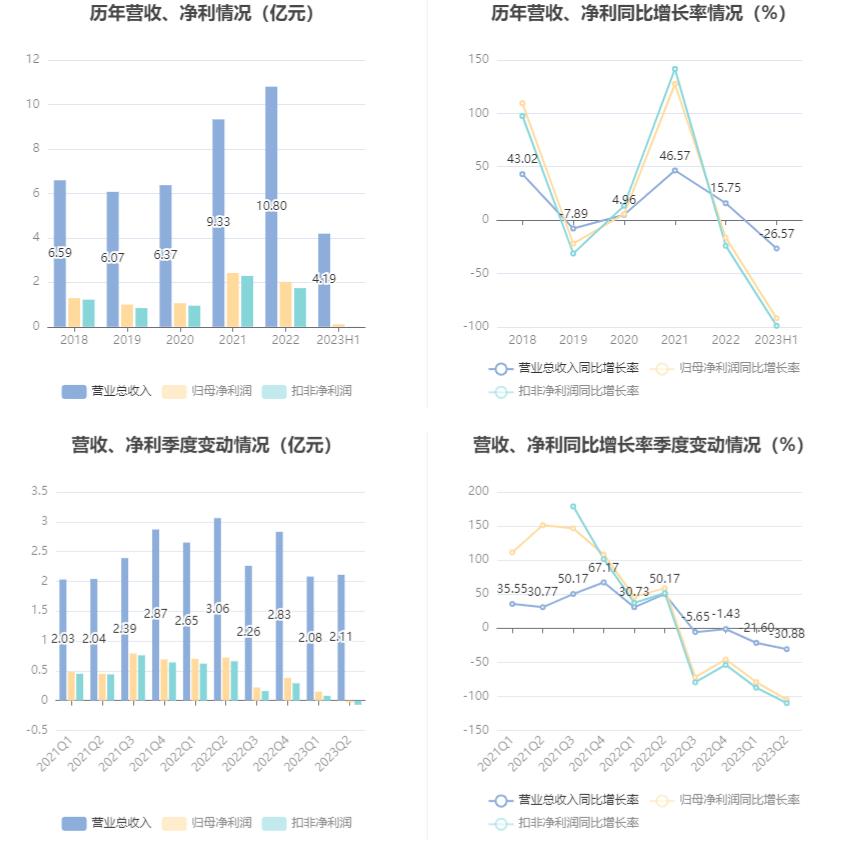

恒光股份半年报:上半年营收同比下降26.57%,净利润同比下降92.08% 恒光股份(股票代码:301118)于8月31日发布了2023年上半年度报告。报告显示,公司在上半年实现营业总收入4.19亿元,同比下降26.57%。归母净利润1123.53万元,同比下降92.08%。扣非净利润123.01万元,同比下降99.04%。

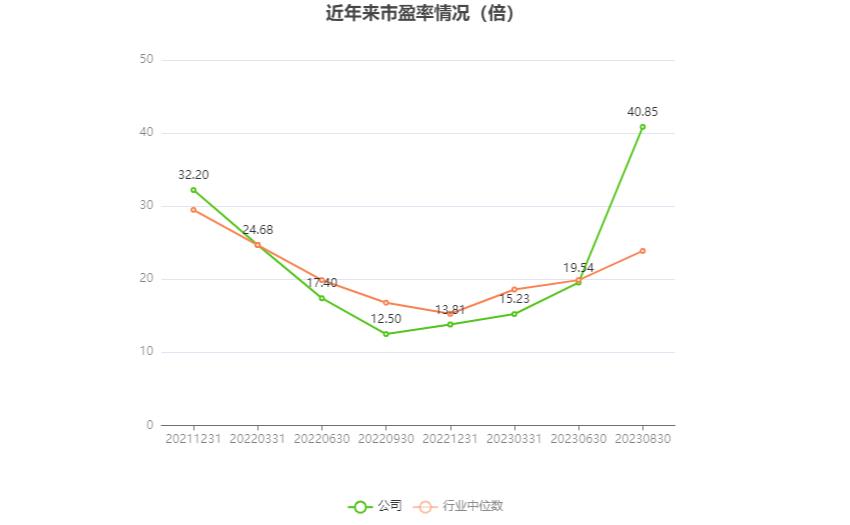

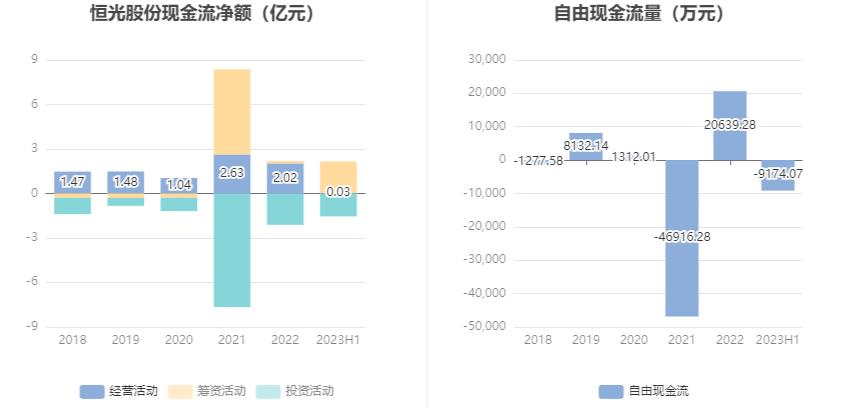

经营活动产生的现金流量净额为276.77万元,同比下降98.02%。基本每股收益为0.1053元,加权平均净资产收益率为0.76%。市盈率(TTM)约为40.85倍,市净率(LF)约为2.02倍,市销率(TTM)约为3.12倍。公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)历史分位图如下所示:(插入分位图)。

公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)历史分位图从半年报来看,公司第二季度实现营业总收入2.11亿元,同比下降30.88%,环比增长1.57%。归母净利润-335.03万元,同比下降104.67%,环比下降122.97%。扣非净利润-663.8万元,同比下降110.00%,环比下降184.37%。

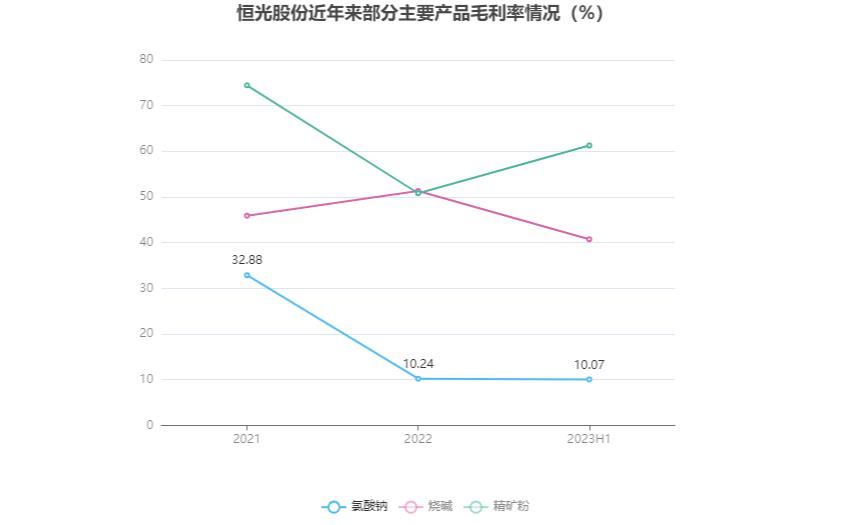

作为一家高新技术企业,公司围绕循环经济发展模式,集硫化工、氯化工产品链的研发、生产和销售于一体。从产品来看,2023年上半年公司主营业务中,氯酸钠收入1.12亿元,同比增长8.73%,占营业收入的26.71%;烧碱收入0.71亿元,同比增长24.01%,占营业收入的16.85%;精矿粉收入0.43亿元,同比增长3.03%,占营业收入的10.25%。

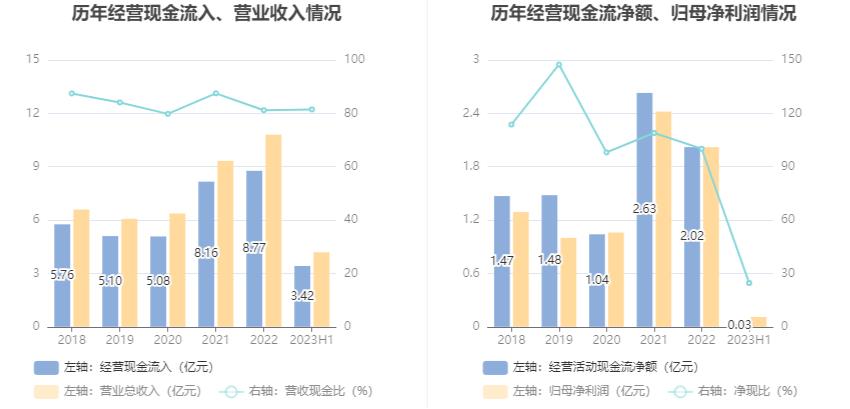

报告期内公司合计非经常性损益为1000.52万元,其中委托他人投资或管理资产的损益为1047.82万元,非流动资产处置损益为-275.28万元。2023年上半年,公司毛利率为15.07%,同比下降20.42个百分点;净利率为2.54%,较上年同期下降22.32个百分点。报告期内,经营活动产生的现金流量净额为276.77万元,同比下降98.02%。公司面临的压力和困难不容小觑。

综上所述,恒光股份2023年上半年度报告的业绩表现不尽如人意。公司在硫化工、氯化工领域有着较强的技术积累和丰富的市场经验,但是受制于市场需求和经营管理等方面的影响,公司在发展过程中仍需不断探索新的发展路径和机会。对于投资者来说,需要对公司未来的业绩表现持续关注,以便做出更加准确的投资决策。

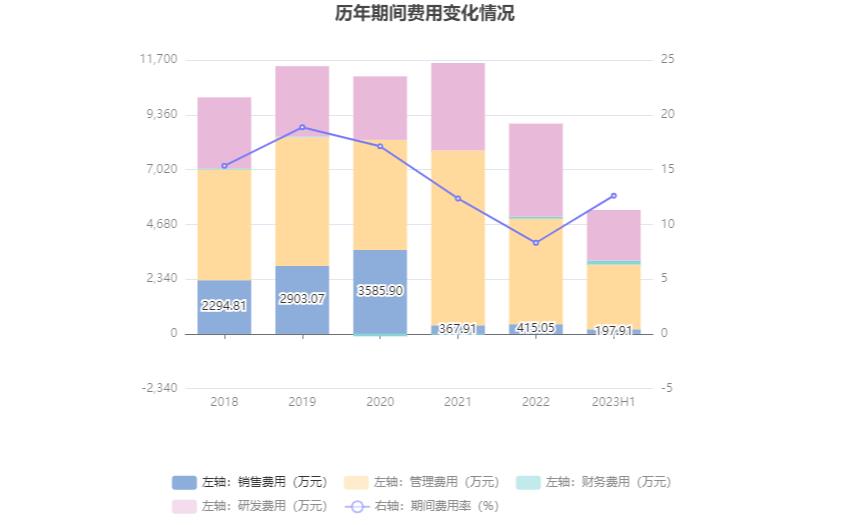

公司业绩呈现下滑态势,2023年上半年毛利率同比下降22.23个百分点,净利率较上年同期下降25.24个百分点。氯酸钠、烧碱、精矿粉的毛利率分别为10.07%、40.74%、61.28%。公司加权平均净资产收益率、投入资本回报率均较上年同期下降,现金流净额同比下降98.02%。期间费用增加,销售费用同比增长10.54%,管理费用同比下降1.75%,研发费用同比增长11.8%。

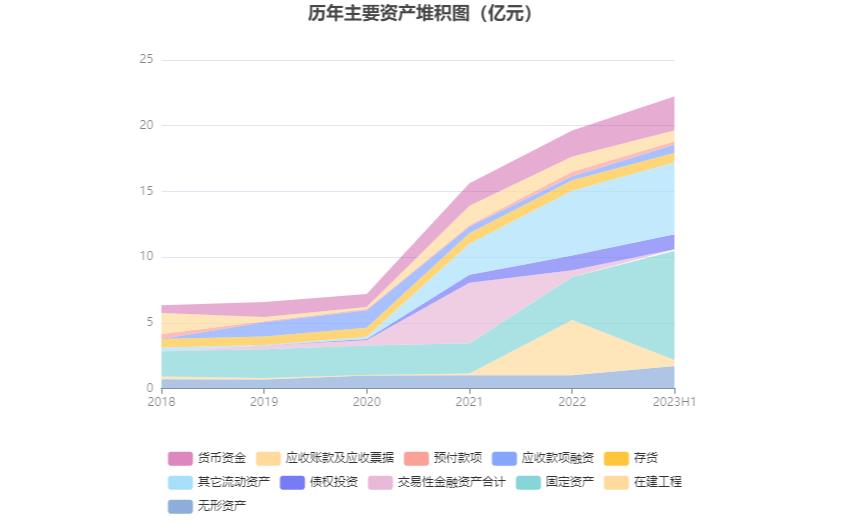

同时,资产重大变化方面,固定资产增加,在建工程减少,无形资产增加,货币资金余额增加。2023年上半年,公司的毛利率为12.60%,同比下降22.23个百分点,环比下降4.98个百分点,净利率为-1.77%,较上年同期下降25.24个百分点,较上一季度下降8.69个百分点。其中,氯酸钠、烧碱、精矿粉三种产品的毛利率分别为10.07%、40.74%、61.28%。

公司加权平均净资产收益率为0.76%,较上年同期下降9.30个百分点;投入资本回报率为0.64%,较上年同期下降9.00个百分点。公司经营活动现金流净额同比下降98.02%,筹资活动现金流净额同比增加2.34亿元,投资活动现金流净额同比下降,自由现金流较上年同期也出现了较大幅度的下降。此外,期间费用增加,销售费用同比增长10.54%,管理费用同比下降1.75%,研发费用同比增长11.8%。

资产方面,截至2023年二季度末,公司固定资产较上年末增加154.87%,占公司总资产比重上升20.29个百分点;在建工程较上年末减少89.50%,占公司总资产比重下降18.99个百分点;无形资产较上年末增加69.89%,占公司总资产比重上升2.54个百分点;货币资金余额较上年末增加31.12%,占公司总资产比重上升1.54个百分点。综合来看,公司的业绩表现不佳。

针对公司出现业绩下滑的情况,建议公司加强成本控制,优化产品结构,提高销售效率,增加研发投入,提高产品附加值和市场竞争力。同时,公司需要更加注重财务管理,稳健经营,减少期间费用,控制现金流,确保公司的可持续发展。此外,公司需要注意资产负债表的平衡,合理调整各项资产的结构,提高资产的流动性和运营效率。你认为,公司业绩下滑的原因是什么?公司应该如何应对?

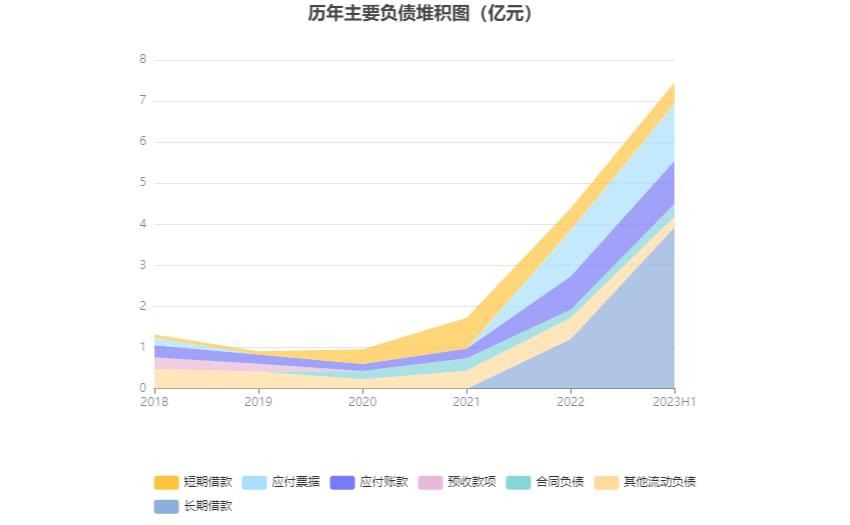

【财务数据分析】公司负债重大变化,存货减少,偿债能力下降湘潭银行发布2023年上半年报,截至2023年二季度末,公司的负债结构出现了重大的变化。

公司长期借款较上年末增加226.36%,占公司总资产比重上升11.29个百分点;其他流动负债较上年末减少48.94%,占公司总资产比重下降1.39个百分点;应付账款较上年末增加29.26%,占公司总资产比重上升0.57个百分点;合同负债较上年末增加54.52%,占公司总资产比重上升0.36个百分点。这些数字令人担忧,公司的负债压力明显加大。

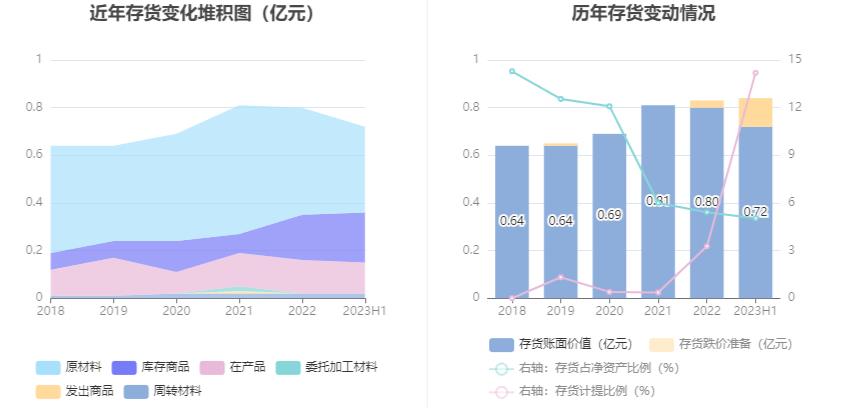

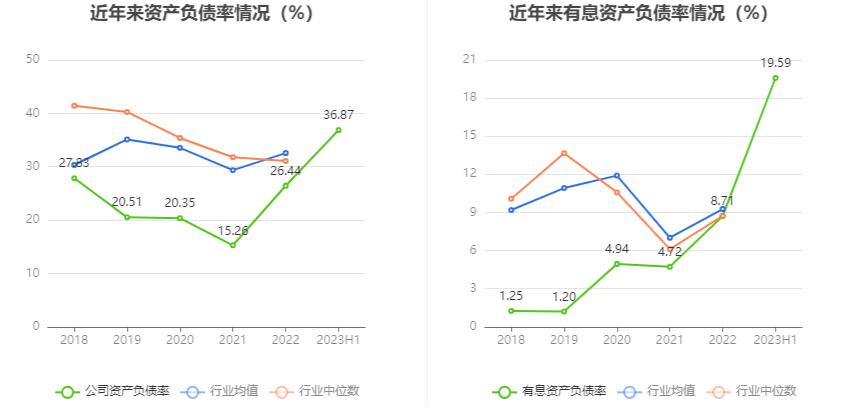

同时,截至2023年上半年末,公司的存货账面价值为7219.71万元,占净资产的5.03%,较上年末减少776.13万元。其中,存货跌价准备为1193.45万元,计提比例为14.19%。存货减少表明公司的经营活动受到了一定的影响。在偿债能力方面,公司资产负债率为36.87%,相比上年末增加10.43个百分点;有息资产负债率为19.59%,相比上年末增加10.88个百分点。

这意味着公司的负债比重更大,偿债能力下降。同时,公司2023年上半年流动比率为2.81,速动比率为2.62,这两个指标均有所下降,也表明公司的流动性有所下降。在股东变动方面,公司前十大流通股东在2023年上半年出现了一定的变化。

新进股东为蔡淑琼、陈国贤、马铭蔚、贺学军、阮文丹,取代了一季度末的思勰投资稳增量化一号私募证券投资基金、铸锋长锋36号私募证券投资基金、华软新动力浣月私募证券投资基金、招商证券股份有限公司、宽投泰升1号私募证券投资基金。在具体持股比例上,湘江产业投资有限责任公司持股有所上升,游新农持股有所下降。

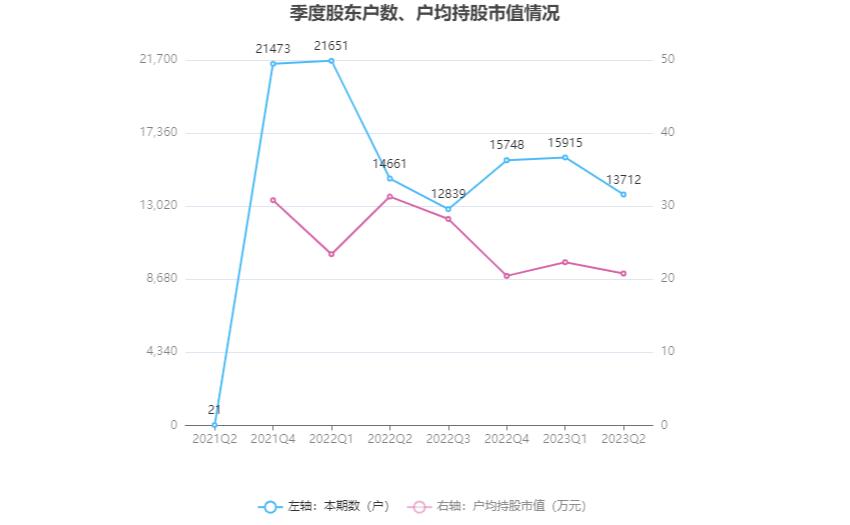

截至2023年二季度末,公司股东总户数为1.37万户,较一季度末下降了2203户,降幅13.84%;户均持股市值由一季度末的22.33万元下降至20.79万元,降幅为6.90%。这表明公司的筹码集中度有所降低。综上所述,湘潭银行的财务数据显示出了一些令人担忧的趋势。公司负债重大变化,存货减少,偿债能力下降,这些都是需要引起关注的问题。

但是,我们也应该看到,公司的股东结构在一定程度上得到了优化,这可能是公司未来发展的有利因素之一。作为投资者,我们需要更加关注公司的财务数据,并做好风险控制。我们希望看到湘潭银行未来能够保持稳健的发展态势,为投资者带来良好的回报。(注:市盈率=总市值/净利润;市净率=总市值/净资产;市销率=总市值/营业收入。)本文将介绍一种用于估值的市销率估值法,该方法通常用于亏损或微利的成长型公司。

我们将采用TTM方式计算市盈率和市销率,即以截至最近一期财报(含预报)12个月的数据计算;市净率将采用LF方式,即以最近一期财报数据计算。需要注意的是,在市盈率为负时,不显示当期分位数,会导致折线图中断。在市场上,投资者通常会使用市盈率作为估值指标,但对于亏损或微利的成长型公司,市盈率并不适用。因此,我们可以采用市销率作为估值指标。市销率是指公司的市值与其营业收入的比率。

如果一家公司的市销率较低,那么它的股票价格可能被低估,因此具有投资潜力。相反,如果一家公司的市销率较高,那么它的股票价格可能被高估,因此不具有投资潜力。为了使用市销率进行估值,我们需要计算公司的市值和营业收入。市值可以通过公司的股票价格和总股本数计算得出。营业收入可以通过公司的财务报表得出。因此,我们可以计算出公司的市销率,即市值除以营业收入。

与市盈率相似,市销率的合理水平也取决于行业和公司的特点。一般来说,成长型公司的市销率应该高于成熟型公司的市销率。此外,行业的市销率平均水平也需要考虑到。因此,我们需要将公司的市销率与其同行业公司的市销率进行比较,以确定其价值。除了市销率,市净率也是估值中的重要指标。市净率是指公司的市值与其净资产的比率。与市销率类似,市净率的合理水平也取决于行业和公司的特点。

低市净率可能表明公司的价值被低估,因此具有投资潜力。相反,高市净率可能表明公司的价值被高估,因此不具有投资潜力。综上所述,市销率估值法是一种用于亏损或微利的成长型公司的估值方法。我们可以通过计算公司的市值和营业收入来计算其市销率,进而与同行业公司的市销率进行比较,以确定其价值。此外,市净率也是估值中的重要指标,需要与同行业公司的市净率进行比较。