|

泰格医药已成为中国临床 CRO 行业龙头,不断战略并购及自建,加深护城河,已打造药械临床研究全流程一体化服务平台。短期看,新增合同金额快速增长,客户群体稳定且多元化,业绩增长确定性强。中长期看,公司有望凭借行业领先的质量标准及项目交付能力,充分受益境内外CRO市场的快速发展,推动公司业绩持续上升。 |

1.公司介绍:深耕本土,卓越全球的平台型临床 CRO龙头企业

泰格医药成立于2004年,历经18年的发展,已成为中国临床CRO行业龙头。公司致力于打造覆盖临床研究全产业链的一体化、全方位平台,为中国乃至全球医药和医疗器械创新企业提供全面而综合的临床研究解决方案。近几年,公司加快了战略并购的步伐,不断完善临床研究服务领域、拓展全球业务布局,努力向国际型CRO企业进军。主营业务包括临床试验技术服务、临床试验相关服务和实验室服务。自成立以来,泰格医药已与中国超过1200家临床试验机构合作,建立起了规模较大、重点城市全覆盖的临床研究服务网络。2004年至今,泰格医药累计参与和助力了57个中国已上市I类创新药的研发,占比获批总数的76%。

2.行业趋势:国内医疗需求带动CRO需求的提升

2.1 医药需求增长为医疗行业发展提供长久动力

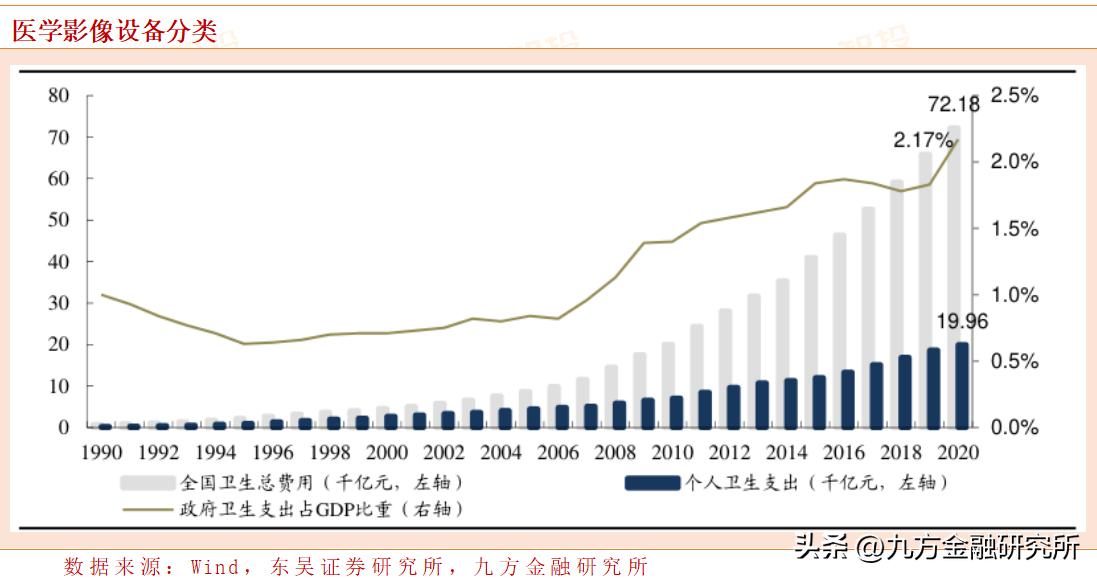

医药需求增长推动整个医疗行业向前发展。以美国为例,根据美国医保服务中心(CMS)历年统计数据,1990-2020年,美国每年的医疗费用支出均保持在2.5%以上的增长,2020年受新冠疫情影响,增速达到了9.71%,总医疗费用支出为4.124万亿美元。中国的卫生费用支出在过去的20多年间增长迅速,1990-2020年CAGR为25.67%。

2.2医药研发火热带来医药研发外包机遇

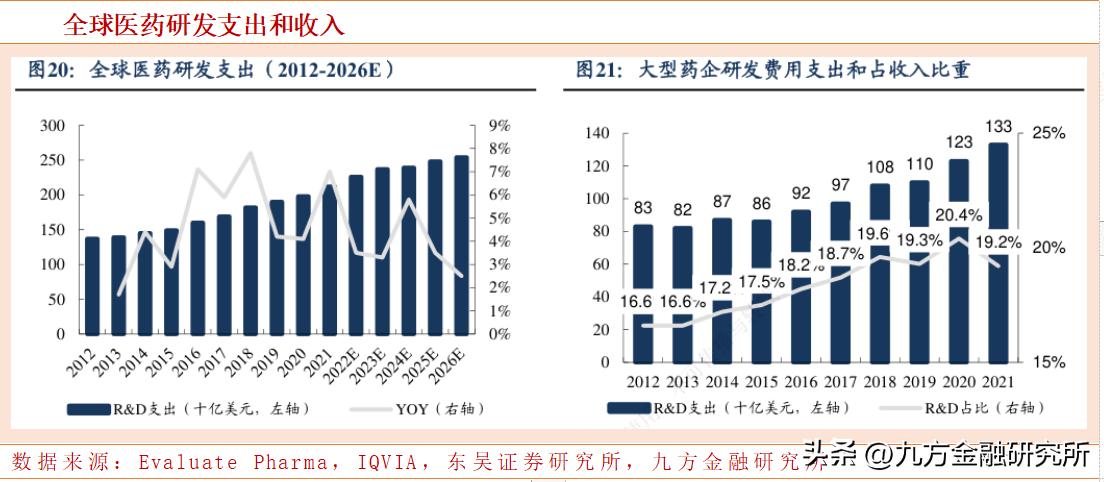

全球医药研发支出稳定增长,大型药企医药研发投入比重大,医药研发火热为医药研发外包带来更多机遇。根据EvaluatePharma数据,全球医药研发支出水平进一步提升,2020年全球研发费用支出预计为1980亿美元,预计到2026年将增长至2540亿美元,2020-2026年CAGR为4.2%。以艾伯维等为代表的13家大型药企,2021年研发投入合计约为133亿美元,占全年营收比重为19.2%。

丰富的在研管线药物数量支持CRO未来增长。全球在研管线药物数量呈现了较为强劲的增长,在2020-2021新冠大流行期间仍保持了较快的增速。据Pharmaprojects统计,2022年(截至1月份)全球在研管线药物数量达到了20,109个,同比增长8.22%,其中储备的临床前管线药物数量庞大,有11,351个,占比约为56%,临床早期(I期和II期)的有5869个,占比约为29%。随着在研管线药物数量的进一步增长和临床前及临床早期在研管线药物的往后推进,CRO行业将迎来更好的发展机遇。

2.3全球CRO市场稳步扩容,中国CRO市场增速可观

全球CRO市场稳步扩容,到2024年将接近千亿美元规模。随着医药研发支出增加,医药研发外包需求增长,全球CRO市场规模持续扩容。根据弗若斯特沙利文预测,2022年全球CRO市场规模预计约为801亿美元,2024年预计约为960亿美元,2015-2022年CAGR为8.83%;2022-2024年CAGR为9.48%。其中细分临床CRO市场占比最大,2022年约占CRO市场的64%,市场规模约为514亿美元,2024年预计增长到622亿美元,2015-2022年CAGR为8.83%;2022-2024年CAGR为9.48%。

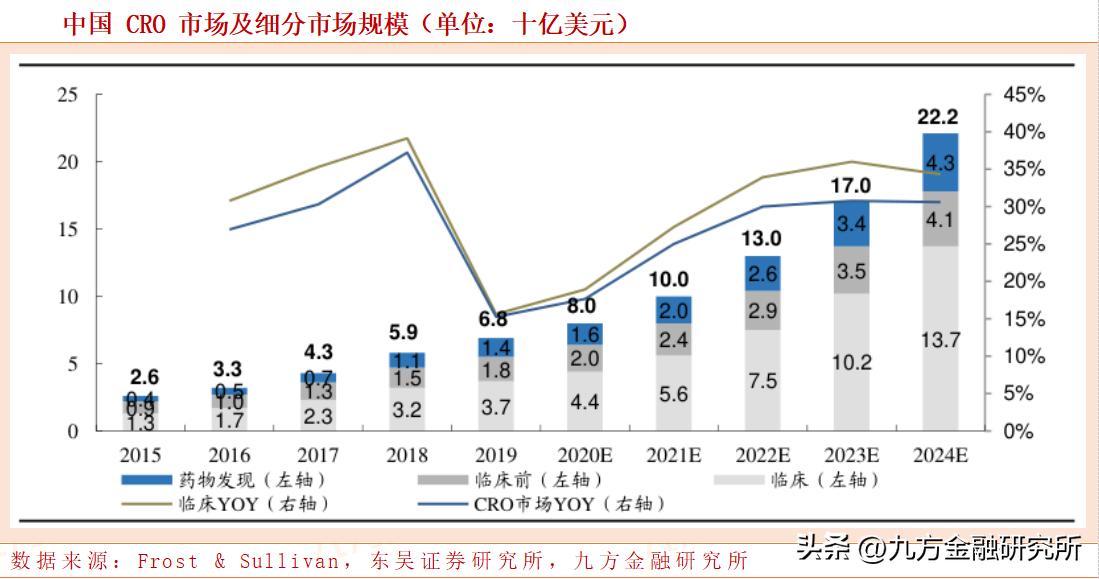

中国CRO市场增速高于全球,其中临床CRO市场扩容明显。根据弗若斯特沙利文预测,2022年中国CRO市场规模预计约为130亿美元,2024年预计约为222亿美元,2015-2022年CAGR为25.85%;2022-2024年CAGR为30.68%。2022年细分临床CRO市场约占CRO市场的58%,市场规模约为75亿美元,2024年预计增长到137亿美元,2015-2022年CAGR为28.45%;2022-2024年CAGR为35.15%。

3.公司优势:深耕临床CRO多年,奠定行业龙头地位

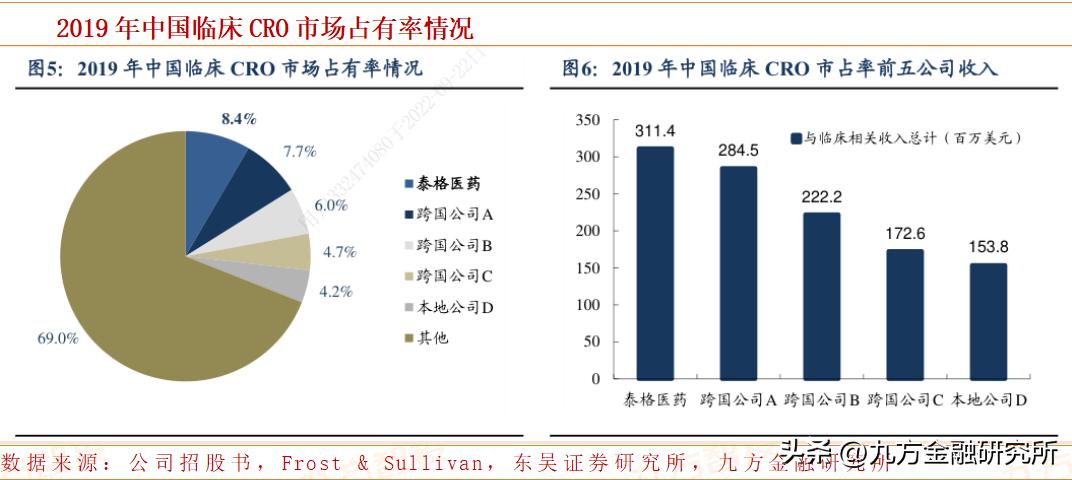

公司国内临床CRO市占率第一,行业龙头位置稳固。根据泰格医药港股上市招股书,2019年中国临床CRO市场规模为36.89亿美元(当期汇率1美元=人民币6.9098元)。按收入规模口径,公司2019年的国内临床CRO市占率排名第一,市占率达到8.4%;公司2019年全球临床CRO市占率为0.8%。

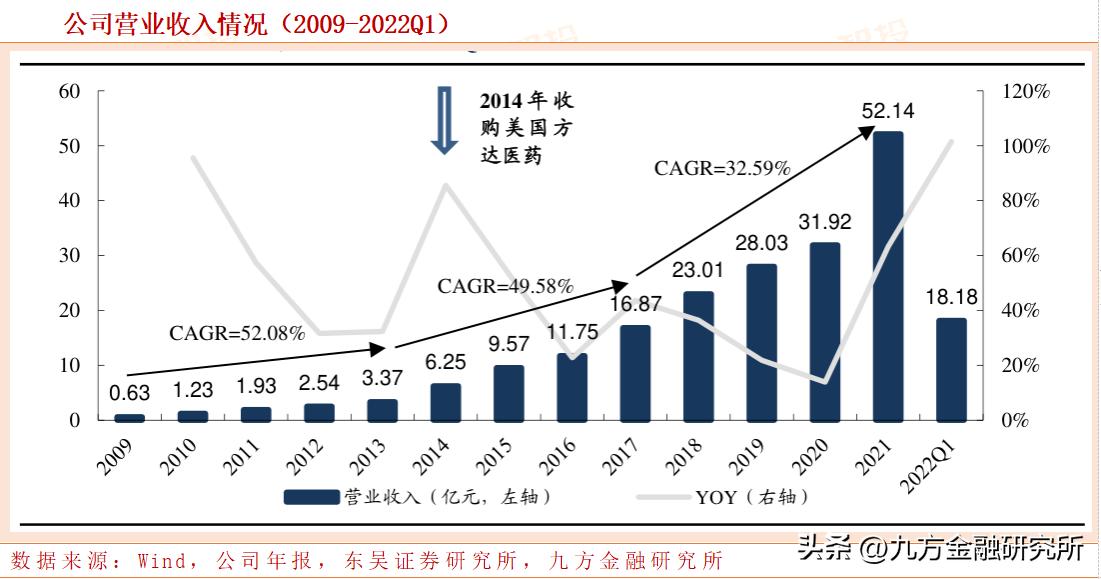

公司业务不断拓展,业绩实现多年高速增长。自成立以来,随着公司服务网点布局不断完善和业务的拓展,公司业绩收入实现了多年的高速增长。公司规模效应显著,盈利指标行业内领先。随着公司临床试验平台建设的完善和业务订单的增长,公司销售毛利率、扣非后销售净利率和加权ROE逐渐趋于平稳,2021年销售毛利率为43.55%,扣非后销售净利率为23.62%,加权ROE为16.75%,均处于较高水平,在可比公司中也处于领先地位。

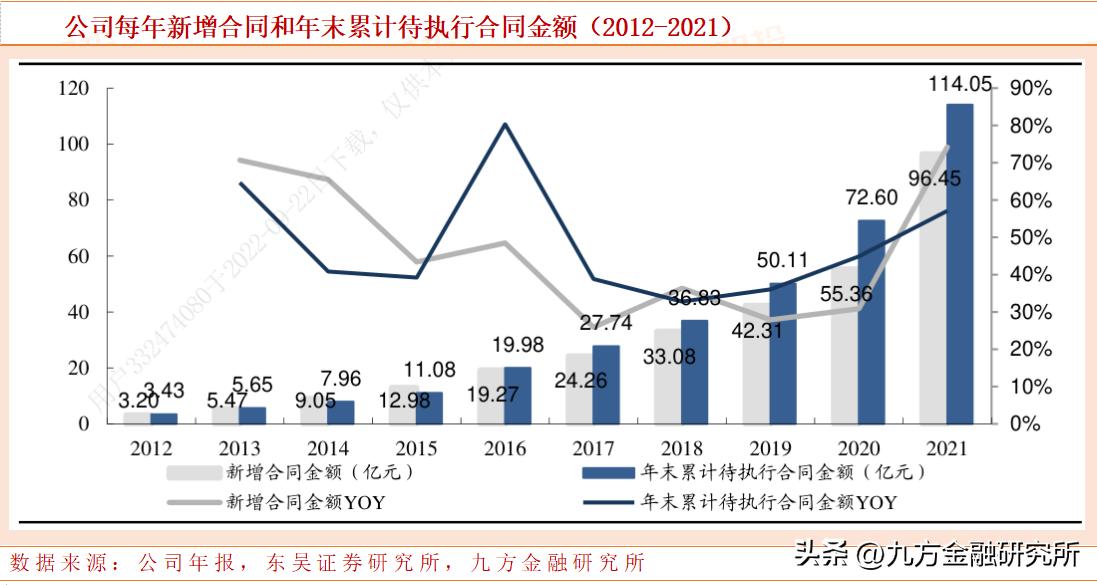

每年新增合同与年末累计待执行合同金额持续增长,公司业绩确定性高。从公司每年公布数据来看,2021年公司新增合同金额为96.45亿元,同比增长74.22%,年末累计待执行合同金额为114.05亿元,同比增长57.09%。丰富的在手存量订单持续推动公司业绩增长,未来业绩确定性高。

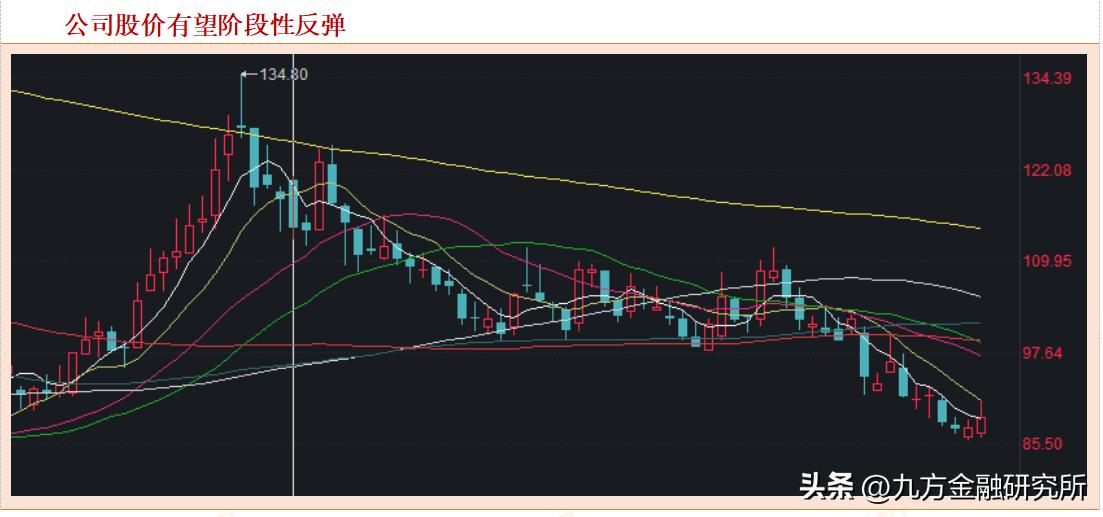

4.股票走势分析:CXO行业的悲观情绪正在逐步出清,基本面强支撑下,有望阶段性反弹

CXO行业在基本面业绩表现较好的情况下整体走低,是目前医药股票中较为反常的情况。我们认为其中的关键问题在于前几年上*行游**业的融资增多对于CXO行业会产生直接的促进作用,即目前的业绩表象优秀其实在2-3年前就可以线性外推得出,这造成了不少资金在那段时间开始抢跑--在公司业绩并未得到体现的时候,股价已经对今后几年的业绩进行了反应。

鉴于以上原因,今年一方面医药行业面临着以往机构抱团的瓦解,另一方面CXO行业业绩落地,预期得到了体现,许多前期进场资金开始离开。根本原因还是在于CXO本来的业绩增长推导链条十分清晰,资金已经提前完成了布局,现在是阶段性获利出货叠加医药行业整体景气度下降造成的下行行情。

展望未来,CXO长期布局价值是存在的。在目前阶段性价格坑砸下来了之后,不少标的将会体现出充足的性价比。辩证地看待基本面和技术面的背离问题并且耐性地等待左侧见底和右侧布局机会是目前较为科学的操作方式。

5.估值和投资建议

我们预计公司2022-2024年营收分别为70.36亿元,86.65亿元,106.75亿元;归母净利润分别为34.17亿元,40.43亿元,46.91亿元;当前股价对应估值分别为24倍,20倍,17倍。

6.风险提示

新药研发不及预期风险;行业竞争风险;投资收益波动;创新药研发投入景气度下滑风险

参考资料:

20220617-东吴证券-泰格医药(300347):深耕本土卓越全球,临床CRO龙头开启新篇章

20220910-开源证券-泰格医药(300347)公司首次覆盖报告:多业务协同发展,临床CRO龙头护城河不断加深

本报告由研究助理协助资料整理,由投资顾问撰写.九方智投-投顾-陈群-登记编号A0740622090015;