一、掘金财报季

双底双报是四月的明确行情主线。

股市终是公司好坏的称重机,业绩好终将得到正反馈,财务报表是观察业绩好坏的最好窗口。4月30日之前,上市公司要集中披露2021年年度报告、2022年一季报业绩预告和一季报。随着大量财务数据涌现,众多波段投资机会值得挖掘!

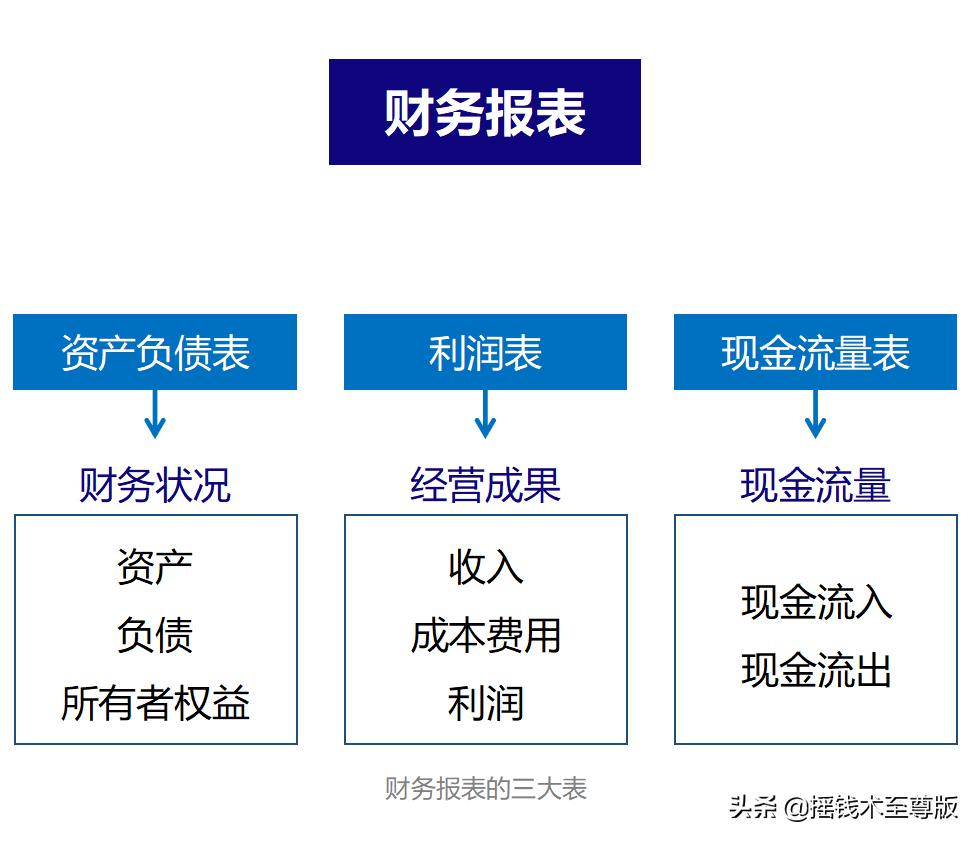

财报包括资产负债表、利润表和现金流量表,分别对应企业的底子、面子和日子。资产负债表是企业的底子,反映股东权益及资产负债结构;利润表是企业的面子,反映企业阶段性经营成果;现金流量表是企业的日子,即企业日子过得怎么样要看现金流量表,反映企业现金进出流量。

看懂报表,看懂企业的底子(资产负债表)、面子(利润表)和日子(现金流量表),投资者才能发现个股的底子(高潜力),找到投资的面子(好价格),过好我们的日子(收益)!

二、大消费景气度超预期

那么具体来说,哪些行业性机会值得重点关注呢?大消费!行业龙头公司业绩持续超出市场预期。我们以食品饮料板块举例分析如下:

先看白酒:

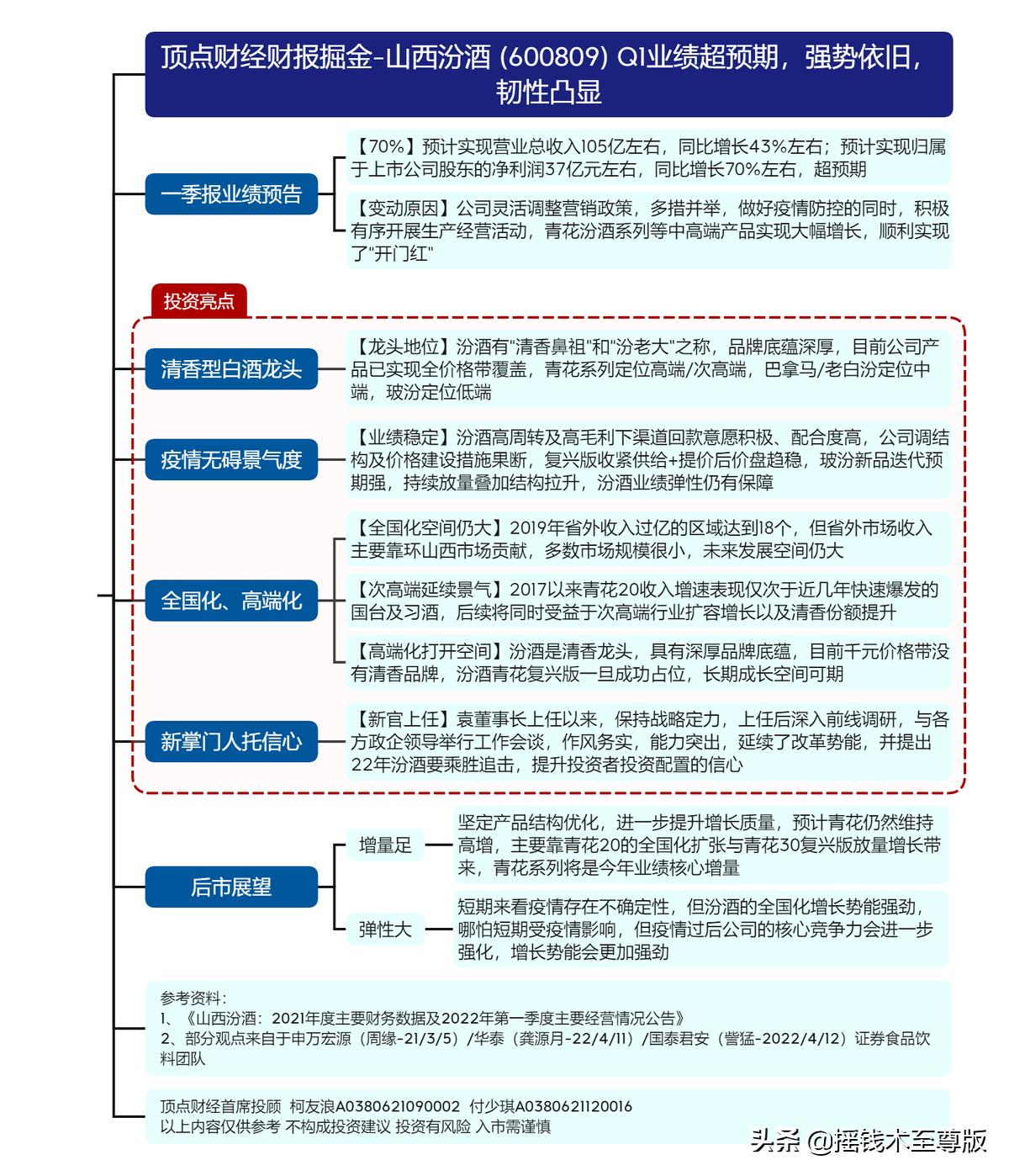

山西汾酒:2022年04月11日晚间,公司发布2021年及2022年一季度财务数据:2021年总营收199.71亿元(+42.75%),归母净利润53.14亿元(+72.56%)。2022Q1营业总收入105亿元左右,同增43%左右;预计归母净利润37亿元左右,同增70%左右。

财报发布后公司股价涨停,反映了市场对公司业绩的强烈认可和财报选股的有效性。

业绩主要有以下几个原因:

1)系公司围绕“四个专注”“四个坚持”积极开展工作。

2)一季度公司灵活调整营销政策,多措并举,青花汾酒系列等中高端产品实现大幅增长,顺利实现开门红。预计公司青花30及以上产品营收增速超40%,持续优化产品结构。

酒鬼酒:2022年3月11日晚间发布经营数据公告:公司2022年1-2月总营收14亿元左右,同增120%左右,归母净利润4.65亿元左右,同增130%左右。

公司一季度开门红基本确定,主要系公司继续秉承做强基地市场、打造高地市场、深度全国化的策略,不断强化基地市场精耕细做、强化高地市场品牌引领,强化和优化圈层营销、核心店建设所致。预计22年一季度公司业绩增长80%+。

贵州茅台:3月30日,公司发布2021年年度报告,公司全年实现营业总收入1094.64亿元,同比增长11.71%;实现归母净利润524.60亿元,同比增长12.34%;实现扣非归母净利润525.81亿元,同比增长11.84%;每股收益率41.76元/股,同比增长12.34%。

3月28日,公司发布2022年第一季度主要经营数据,公司预计实现营收331亿元左右,同比增长18%左右;预计实现归母净利润166亿元左右,同比增长19%左右。增速超过以往。 白酒板块各龙头公司表现持续亮眼,市场认可度高

舍得酒业:公司发布年报,2021年实现营收/归母净利润/扣非归母净利润49.69/12.46/12.11亿元,同比+83.80%/+114.35%/+120.89%。双品牌战略发力,收入延续高增。公司乘次高端快速扩容东风,稳步推进“舍得+沱牌”双品牌战略,报告期内酒类销售收入大幅增长。

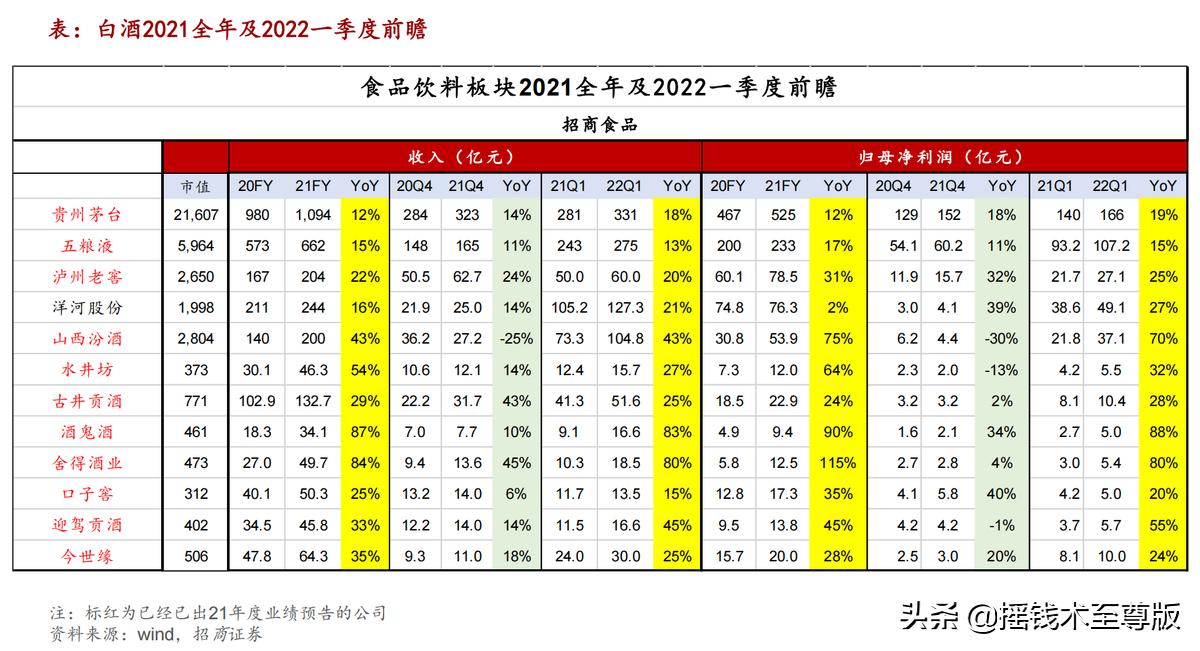

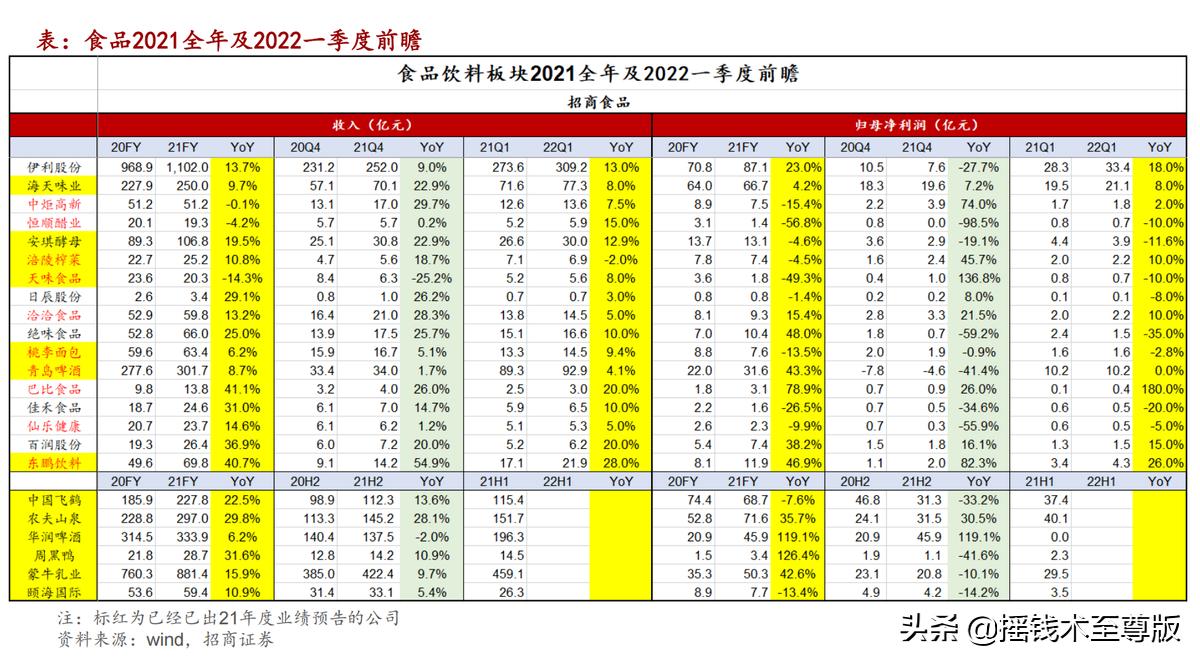

招商证券对白酒板块业绩预期详情如下:

再看食品:

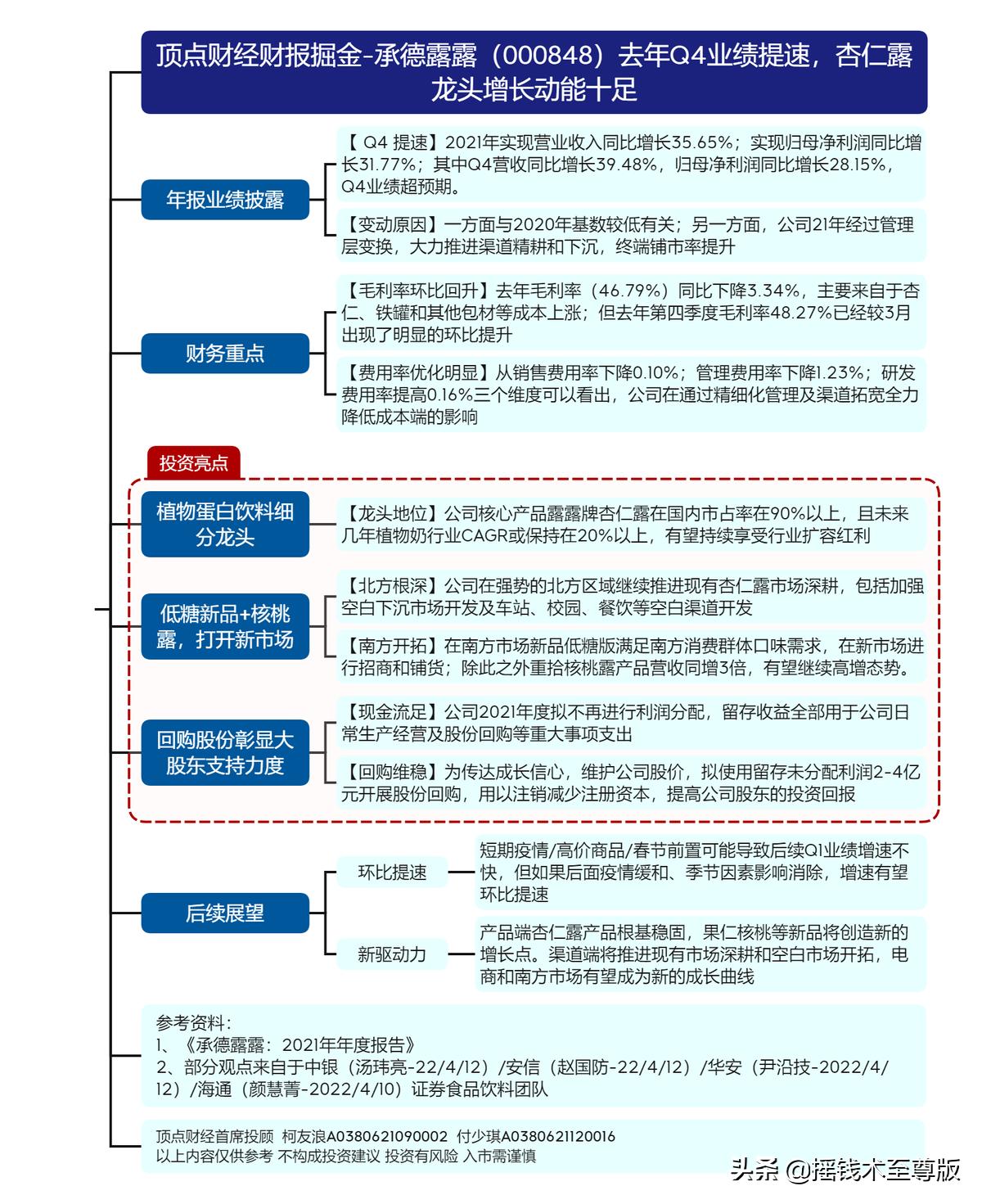

承德露露:2022年4月11日晚,公司披露年报。2021年实现营业收入25.24亿元,同比增长35.65%;实现归属上市公司股东净利润5.70亿元,同比增长31.77%;其中Q4营收6.70亿元,同比增长39.48%,归母净利润1.69亿元,同比增长28.15%,Q4业绩超预期。次日股价涨停。

东鹏饮料:2021年年度实现营业总收入69.78亿元(+40.72%);归母净利润11.93亿元(+46.9%),扣非净利润10.84亿元(+34.71%)。单Q4看,公司实现营业总收入14.18亿元(+54.95%);归母净利润1.97亿元(+82.3%),扣非后归母净利润1.19亿元(+13.09%)。

招商证券对食品板块业绩预期如下:

一季度为传统旺季,当下整个食品饮料板块业绩披露超预期已经出现由点及面的态势,后续的整个食品饮料板块业绩超预期也是大概率事件,投资者需持续关注双报行情投资机会。

三、三大布局方向

1、食品饮料

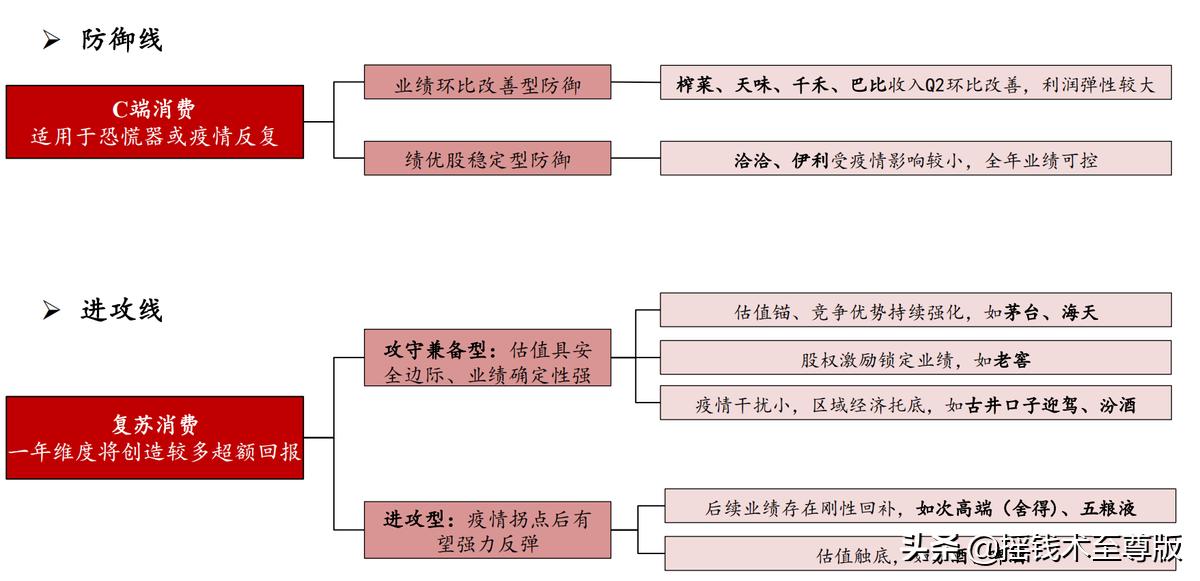

业绩超预期叠加消费复苏预期,板块阶段性超跌反弹行情可期。

上一轮疫情复盘(2020-2021):20年Q1+Q2 家庭消费表现更优,疫情复苏后白酒啤酒行情更佳。

C端消费:休闲食品在20Q1-Q2表现较好,乳制品股价波动较小。尽管C端消费主线的长周期收益相对较低,但季度回撤相对较小,表现更加稳健。

复苏消费:20Q2-Q4,白酒啤酒反弹表现更好,带动行业股价上涨。在市场复苏环境下,股价上涨弹性更大,能获得明显的超额收益。白酒板块流动性更强波动大,但整体收益率仍位居行业前列。

本轮到目前位置2-3月,乳制品、调味品更抗跌,啤酒、白酒跌幅靠前。以较长期的视角来看,可以完全意义上得到回补。因为疫情的短期下跌,拉长时间区间来看(由于总量几乎不受影响)属于情绪性杀跌。

2、酒店旅游

疫情终将过去,酒店复苏在即。

目前,酒店恢复拓店势头,探索新管理模式:企查查数据显示,我国现存酒店相关企业超过250万家,2021年新增相关企业39.53万家,同比增长4.28%。多家酒店集团恢复高速展店节奏,同时推进新管理模式。酒店业拓店速度回暖,需求端逐渐上行,包括轻管理、“酒店+”、直播等新经营模式的出现彰显行业复苏韧性。

目前,国内疫情未现明显好转势头,短期内旅游业或仍将继续承压,但多项政策利好文旅脱困,各地推出餐饮扶持计划,市场已在博弈复苏预期。

政府及各大企业一系列的纾困政策及措施旨在释放疫情积累的消费力,利好文旅5月迎来复苏,奠定餐饮恢复基调。

3、机场航运

疫后消费复苏逻辑与酒店旅游类似,更进一步的,行业存在供给收缩预期,供需缺口利多未来业绩释放。

三大航22-24年机队引进低增速:年报中仅南航考虑了737机型的正常引进,以其为例测算座位数,2023年相较于19年,南航总座位数增长14.4%,24年相较于19年,总座位数增长15.9%。不考虑737机型与支线机型的引进,则三大航整体在2024年机队处于净退出状态(具体引进需以实际为准)。

基于此前关于飞机资产供给端有限扩张的研究以及三大航年报最新引进计划,预计2023年起行业有望实现供需缺口。

四、政策面持续支持

政策刺激对消费板块是锦上添花。

国内疫情影响依然明显,稳增长、促消费政策力度继续深化

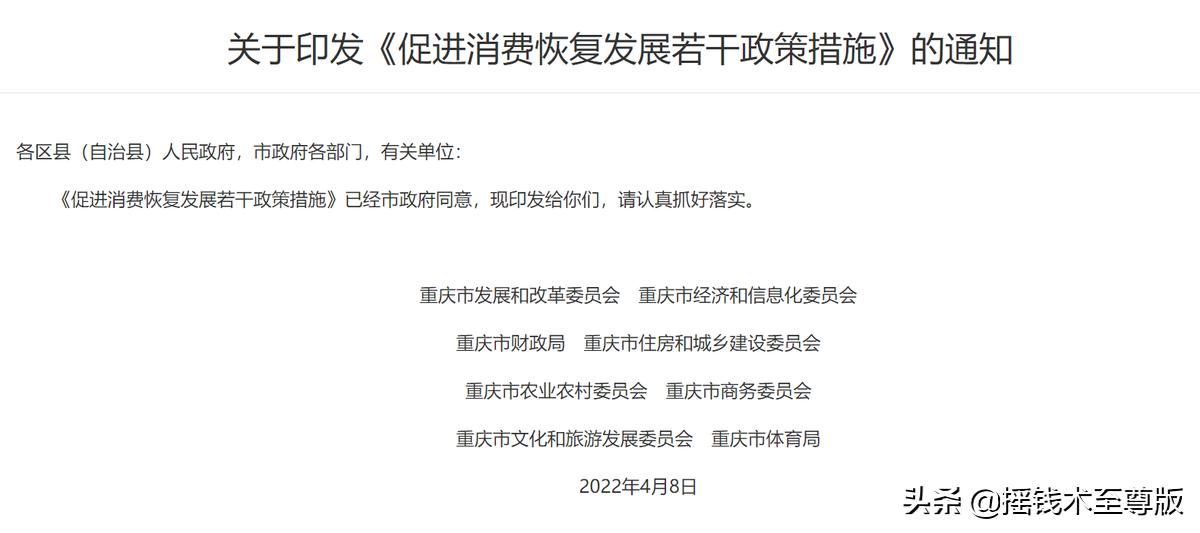

3月30日国常会表示2022年要把稳增长放到更加突出的位置,各地陆续出台措施响应。4月12日,重庆市发改委等8部门联合印发《促进消费恢复发展若干政策措施》,从消费惠民便民利民、大宗商品消费、开展文化旅游等方面提出19项措施促进消费。

同日,北京市商务局发布实施绿色节能消费政策的通知,将在线上平台发放消费券,鼓励北京消费者购买使用绿色节能商品。

本轮促消费政策侧重对居民消费环节的直接补贴,重点围绕文化、旅游、零售、餐饮、住宿、体育等受疫情影响较严重的行业,并且对家电、家居、汽车、住房等消费给予适当的补贴或*款贷**贴息,促进各消费产业的复苏与发展。

五、技术分析

部分板块举例分析如下:

1、白酒

日线级别上,白酒板块经过22年底以来25%的阶段调整,形成阶段性底部震荡中枢。成交量在温和回升后近两日出现明确放量,有效突破下跌趋势,MACD金叉上攻。

月线级别上,白酒板块回踩20月均线和前期调整平台上沿,有望获得强支撑,展开波段性上攻行情。

- 酒店

日线级别整体呈上升趋势,近三周逆势上涨,有趋势加速的迹象。成交量温和放大,MACD红峰突破前高。预计在短期回踩前高震荡整理后,继续加速向上。

- 休闲食品

行业下跌调整长达一年半,五浪下跌后磨底上行,有上攻回探长期趋势线的迹象。

六、结论

双底双报,因果有报。猎报行动,时候已到!大消费方向潜在金股值得投资者持续重点挖掘。当下整个食品饮料板块业绩披露超预期已经出现由点及面的态势,后续的整个食品饮料板块业绩超预期也是大概率事件,投资者需持续关注双报行情投资机会。而疫情后场景消费复苏,刺激业绩向上预期,也已成为市场博弈重点,值得左侧布局尝试。

参考研报:

《华泰证券-可选消费行业动态点评:促消费政策渐落地,深化稳增长预期-220413》

《平安证券-食品饮料行业深度报告:复盘系列之五,2020年疫情期间食品板块表现复盘-220330》

《招商证券-食品饮料行业二季度策略:价值底部守望复苏,克时艰以“改善”防御-220411》